美东时间10月28日盘后,ETSY公布了2020财年第三季度的财务报告。财报显示,ETSY在第三季度的营收为4.51亿美元,较上一季度和去年同期都有不同程度的上涨,净利润为0.92亿美元较去年同期暴增520%

财报发布后,截至美股研究社发稿,ETSY盘后股价下降5.17%,每股报132.42美元,总市值为158.01亿美元,虽受当日美股三大股指整体下跌的不利影响,但从股价下跌可以看出资本市场对这份财报表现并不是那么满意。

在美股研究社看来,ETSY股价下跌或许是因为三季度GMS为26.34亿美元,较上一季度下降2%,且很有可能会持续到下一个季度,部分投资者对此感到担忧。

虽说今年以来受特殊因素利好,ETSY股价暴涨超247%,在第三季度的财报数据表现也超出预期,但考虑到东风迟早都会刮走,而风口之后ESTY是否能够稳住客户、抗住可能来自老牌势力电商平台的竞争,在第四季度取得出色成绩还是未知之数,这或许需要结合财报内容来看。

商品销售额走跌拉低营收增速,风口过后或迎来买家流失

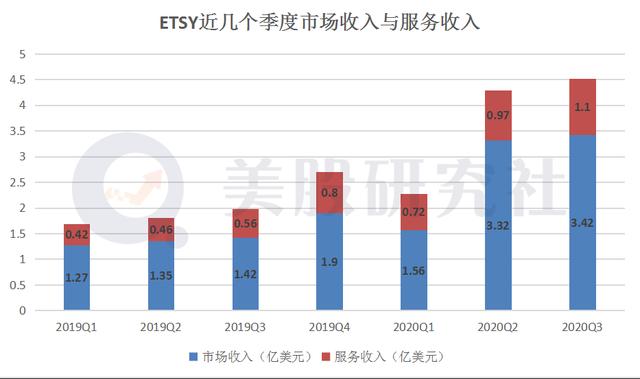

本季度的财报亮点之一是ETSY的营收数据。本季度的财务数据显示:ETSY第三季度GMS为26.34亿美元同比增长了119.5%,营收为4.51亿美元同比增长了128.1%。

本季度营收较去年同期虽然都有较大幅度的增长,但对比上一季度来说增速明显放缓,结合近几个季度的营收数据来看,ETSY在今年的第二个季度由于口罩需求激增而获得超出预期的回报,而第三季度只保持了些微增长优势,究其原因,或许要从ESTY的营收结构与组成来看。

ESTY的营业收入来源分为市场收入与服务收入两部分,其中市场收入部分是主要收入来源,受到卖家以及商品销售额的影响,依赖于买家与卖家在交易中产生的抽成。相较上一季度ESTY的营收增速放缓,或许是因为商品销售额因口罩销量减少与新卖家增长减速而有所回落

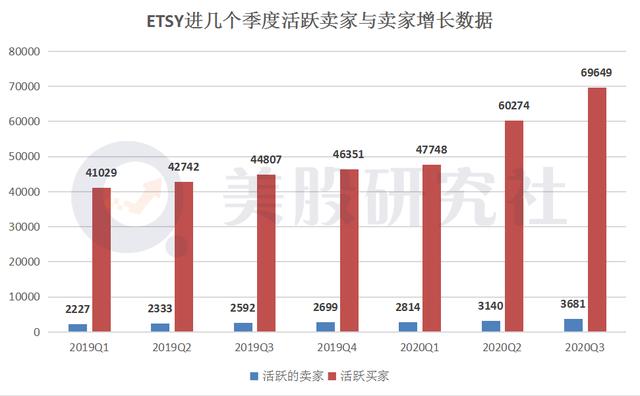

根据财报数据显示:ETSY第三季度GMS为26.34亿美元,较去年同期增长119.5%,较上一季度减少2%,其中口罩占GMS的百分比从第二季度的14%下降到第三季度的11%。而新买家也从第二季度的159%增速下降到第三季度的127%。

其背后原因并不难理解,在经历过一波被迫宅家的购物热潮之后,人们逐渐恢复理智,此外由于今年以来特殊原因持续蔓延,在新一轮财政刺激措施迟迟未出台而经济下行的状况下,人们对于非必需物品的消费可能持有谨慎态度。

然而与市场收入部分不同,ETSY的服务收入部分却略有增加。不同于一般的电商平台,ESTY的广告收入并不占据主要地位,这是由于ESTY平台调性所导致的。

ETSY主打手工工艺品在线销售,这是其核心竞争力却也限制了ETSY的发展,相对而言,作为小众兴趣爱好的手工艺面向消费人群有限,难以获得更大的流量与广告收益,而这恰恰正是老牌电商势力ebay和亚马逊的优势。

除此之外,靠手工制作的商品类型比较单一,诸如一些高科技产品和原材料或许在ESTY很难找到,况且通过ETSY的各类型商品销售情况可以看出,ETSY受欢迎的商品大多是家具家居、服装饰品等一类,这也使得ETSY的抗风险能力较弱。

最重要的是平台和受众都很垂直,这就意味着ETSY无法得到更大的流量与更多的广告收益。更为重要的是,当“口罩”风过去,ESTY由于其平台的调性很难留住那些可能对手工艺制品并不感兴趣的买家,会面临一大批买家的流失,也是会影响Q4季度表现的一个因素。

营业费用持续增长拉低净利表现,盈利能力恐引发市场担忧

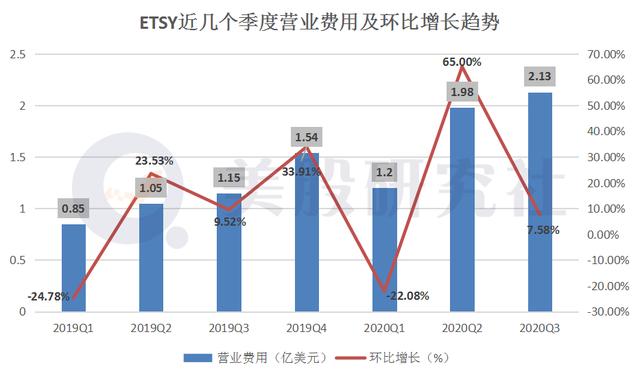

数据显示:ETSY第三季度净利润0.917亿美元,较去年同期的0.15亿美元增长了520%。营业费用为2.13亿美元,较去年同期的1.15亿美元增长了85.22%。

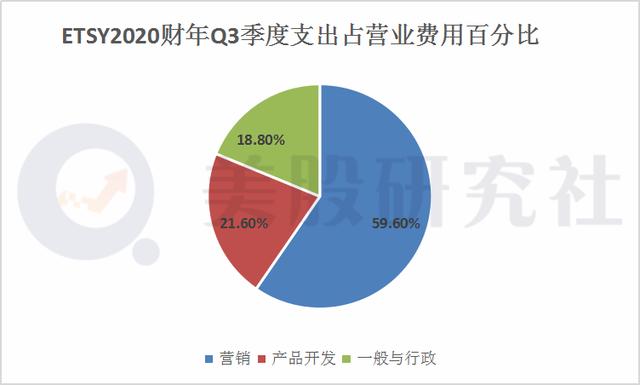

在ETSY借助上半年的东风持续狂奔的过程中,净利润表现放缓也是造成了资本市场上一部分投资者的担忧。作为一个电子商务平台,Etsy这种轻资产的商业模式,需要进行资本再投资的需求很低,在支出方面也比较集中,主要用于营销宣传、网站建设与开发以及一般与行政这三块。

ETSY本季度的净利润表现放缓,或是因为在营业费用方面的增长。在第三季度的营业费用中用于营销宣传的支出占了几乎一半多,美股研究社认为这或许与今年以来持续增长的活跃买家数量有关。

在今年的第二季度中ESTY靠卖自制口罩吸引了一批新的买家,但同时也面临着如何留存客户的问题,因为买口罩的很大一部分人当中或许有人对手工工艺品并不感兴趣,也不愿意为此付出金钱购买,但Etsy巩固增长的机会是前所未有的,将新的活跃买家如何转变为常规买家,营销宣传可能便是ETSY最重要的一个手段。

此外,根据ETSY在10月20日发布的在11月初启动特殊假日销售页面的公告,这可能会使得ESTY又支出一大笔用于营销的费用,可能对于Q4季度的净利润表现有所影响。

事实上,根据ETSY在财报电话会议中的描述,ETSY将在第四季度有更多的支出,首先是将启动一项新的电视广告系列投资,旨在促进即时销售,其次,ETSY正在英国和德国投资上层渠道营销渠道和在第四季度支付新广告的创意费用,这些举措可能会使得第四季度的业绩表现有所下滑,但长期来说利于ETSY的市场表现。

借东风狂奔的小众电商,ETSY能突出巨头的包围圈吗?

今年以来ESTY从小众电商平台借助时机,使得股价一路飙升247%,虽然考虑到特殊时期特殊因素的影响,ESTY后续回落可能性比较大。但根据ESTY近几年的数据来看,目前ESTY只有30%左右的订单是买家或者卖家来自于国外,这意味着在线上和线下的界限越来越模糊的未来,即使面向的人群有限,但ETSY将面临的是一个真正的全球市场,这也意味着在增长潜力方面,市场规模对ETSY造不成限制。ETSY在未来仍有很大的发展空间和上升潜力。

分析师Benjamin Rains Zacks也在ETSY第三季度财报发布前对ETSY表示了看好态度,表明在风格评分系统中,ETSY股票的成长性得分为“A”,势头得分为“B”,预计ETSY将在2021财年的继续扩大其顶线和底线。

虽然形势看起来很良好,但ETSY也面临着前所未有的挑战,除了上述一再提到的买家可能流失的问题,还有就是即使ETSY专注于手工艺制品的销售,无法直接与销售普通产品的电商平台相比较,但它在手工和古董销售方面将会与eBay和亚马逊对上。更何况上半年,亚马逊也在其Handmade(手工)类别, 推出了“精选美国制造商的产品系列”。

值得忧心的是,作为电商界的庞然大物,亚马逊和ebay受众广大,也拥有雄厚的资本,万一其想往手工艺制品方面进军,ETSY是否能够抗争成功是一个问题。此外不同于普通的电商平台靠广告收入,ETSY靠的正是拥有手工艺的卖家,这让ETSY拥有区分开其他电商的独特优势,却也降低了抗风险能力,因为一旦卖家被巨头重金挖走,ETSY就将面临灭顶之灾。

美股研究社认为,要想保持住向上走的趋势,ETSY或许要加快步伐吸引更多的买家和卖家,并制定对卖家拥有更具诱惑力的条件,走在巨头们来“掺一脚”之前变得更强。

本文来源:美股研究社,转载请注明版

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/5247.html