中国电子信息产业发展研究院发布的《2020第三季度中国家电市场报告》显示,今年前三季度,我国家电市场整体零售额规模为5792亿元,同比下降8.6%。但今年7-9月,我国家电市场零售额规模为2102亿元,同比微增1.6%,可见随着卫生危机的影响逐渐减弱,下半年整个市场开始呈现持续复苏的态势。

10月28日港股收盘后,中国家电企业的头部品牌海信家电发布了截止9月30日的业绩报告,海信家电第三季度的营收和净利都实现了同比上涨。至29日收盘,海信家电股价上涨9.86%,报10.92港元,总市值为148.81亿港元。由此可见,对于这一份成绩单,资本市场还是颇为满意的。

在行业增速放缓、竞争愈发激烈的背景之下,值得一提的是,5月《海信集团深化混合所有制改革实施方案》已获青岛市人民政府批准,借此次财报东风,姗姗来迟的“混改”能否助力海信把握冲击家电行业的第一阵营的契机?

主营产品行业前景不乐观,全年净利仍未恢复

由最新的财报数据可知,第三季度海信家电的业绩表现确实比较亮眼。公司总资产在本报告期末已达381.26亿元,同比上涨了12.17%。其中第三季度的总营收为137.79亿元,同比上涨了70.96%,归属于上市公司股东的净利润为4.99亿元,同比上涨了28.19%。

但是若将时间线拉长到全年,海信家电年初至本报告期末的净利润只有10.02亿元,同比下滑了25.7%,仍未实现正增长。

对比中期报告,单就营收数据来看,海信家电确实已经在一定程度上摆脱了疫情的影响,重现增长态势。由此可见,五月底海信混改在一定程度上有利于进一步优化治理结构,形成更有竞争力的人才引进机制,从而激发企业活力、提升效率,助力企业进一步发展壮大。但不管是行业增速还是竞争环境,海信家电现阶段仍然面临着不小的挑战。

海信家电的产品结构分为空调、冰洗以及其他产品。疫情期间,家电行业受到严重的打击,一季度空调市场零售额跌幅甚至超过一半。但事实上,早在疫情之前,行业增速就已经在逐步放缓。

2019年我国空调产量为2.19亿台,同比增长6.74%;销售量为2.14亿台,同比增长6.07%,出现放缓现象。10月19日,中国电子信息产业发展研究院发布了《2020第三季度中国家电市场报告》数据也显示,我国近几年的冰洗市场规模处于小幅下降的状态。

行业增速放缓,主要是因为国内的家电市场已经基本饱和,在存量市场下,海信家电未来也将面临更加激烈的竞争。一方面,作为行业内头部品牌的美的、海尔、格力三家企业的2019年营业总收入分别为2794亿元、2007.6亿元和2005.08亿元,跻身“2000亿元俱乐部”,成为家电行业第一梯队,以海信家电目前的体量,距离第一梯队还有一定的距离。

另一方面,借疫情黑天鹅的东风,在家电市场愁云惨淡的背景下,小家电却跑出了黑马的态势,小米有品的小家电品类在疫情期间甚至达到了85%以上的增幅。在小熊、格兰仕为代表的小家电新起之秀,以及小米及其生态链企业为代表的跨界玩家的冲击之下,包括海信家电在内的传统家电市场的危机感也越来越重。

除此之外一些细分赛道的玩家以及海外市场的家电品牌,无一不在慢慢蚕食海信家电的市场。不仅如此,在外部竞争环境的催化作用之下,海信内部的一些积弊也在慢慢浮现。

投资收益注水,大额关联交易未改善盈利水平

通过查看近年来海信家电的盈利结构可以发现,在疫情开始之前,海信的业绩就已经开始承压。根据《每日财报》的统计,2017年至2019年,海信家电营收规模分别为334.8亿元、360.2亿元和374.5亿元,同比增速为25%、7.5%和3.98%;归母净利润分别为20.18亿元、13.77亿元和17.94亿元,同比增长85%、下滑31%和增长30%

除了前文提及的竞争环境愈发恶劣之外,也源于近年来政府补助和投资净收益占了公司净利润的很大比重。2017年至2019年,海信家电其他收益分别为1.25亿元、3亿元、2.78亿元,占归母净利润比重的6%、21%和15%。同期,投资净收益分别为15.83亿元、8.29亿元和11.22亿元,占归母净利润比重分别为78%、60%和63%。

在最新的财报数据中,这项弊病仍未有所缓解。数据显示,截止9月30日,海信家电所获的政府补助为1.76亿,委托他人投资和管理资产带来的收益为7.33千万元。

根据海信家电在财报中的表述,其投资净收益中大头都是来自于对联营企业和合营企业的投资收益,其中,对海信日立的长期股权投资收益占了绝大一部分。

但海信日立近年来的增速也在放缓,2017年至2019年,海信日立营收增速分别为44%、17%和9.5%,净利润增速也由2017年的28%降至2019年的19%,如果海信家电无法在自身的主营产品上寻求突破,日立对海信的贡献也坚持不了多久。

除了在投资和政府补助这一块的担忧之外,海信家电曾经也一度因为财报数据中的大额关联交易令资本市场产生联想。根据之前的年报数据显示,2017年至2019年海信家电销售类关联交易占营收比例分别达到24.73%、29.5%、30.05%,逐渐攀升已超三成。

本报告期内虽未披露详细的数据,但是大量关联交易存在对于一家企业来说,往往是风险暗生的,比如销往关联企业的产品定价如何计算,是否会高于市场定价借机增厚营收利益。关联交易之下可能滋长的问题都会影响到资本市场对于公司的估值。借助投资收、政府补助以及疑似关联交易的数据,确实使得海信家电的财报变得好看了一些,究其根本,还是治标不治本,海信家电的困局何时能解?

C2M改写家电行业,海信家电能否趁势而起?

C2M大意指用户直连制造商,即消费者直达工厂,强调的是制造业与消费者的衔接,亮点是砍掉大量中间环节,利用智能引擎、大数据分析、供应链协同等。能够精准的实现让制造者对话消费者,从而为商品带来新的销售增长渠道,实现品牌商、厂家,消费者与平台的共赢。

据市场调研机构尼尔森今年8月最新发布的《2020上半年电商行业趋势白皮书》显示,C2M反向定制已经成为今年上半年电商渠道的亮点之一。今年618期间,某电商平台C2M特色版块销量涨幅超6倍,显示出消费者对个性化、品质化的专供优选家电商品不可逆的旺盛需求。

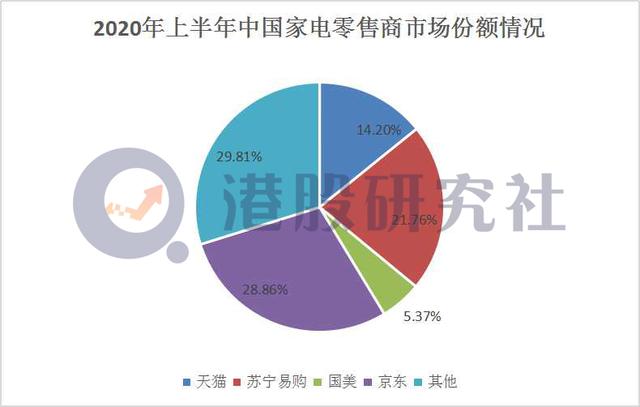

在按需生产的C2M反向定制模式成为时下制造行业最火的概念之一,京东算是业内C2M首吃螃蟹者之一。借C2M的利好,618期间京东家电C2M商品销量表现颇为惊人,美的某系列冰箱成交额环比提升300%,京品美的低糖电饭煲成交额环比增长3倍以上等等。

海信也多次与京东在C2M模式上展开了多次合作,数据显示618期间,海信定制小天鹅母婴洗衣机成交额环比增长3倍以上。9月海信再次联手京东发布了全球首发真空休眠冰箱。

但在这一领域海信不是最早的入局者。淘宝、京东、苏宁、拼多多等一大波电商目前都在布局C2M模式,海尔、小天鹅、TCL、美的等多个厂家通过与这些电商展开合作,在C2M领域同样不可小觑,在这样激烈的竞争中,海信想要突出重围触及消费者的心智打造爆款也是难度不小。

总而言之,现在电商平台以平台优势和全产业链布局吸引更多家电品牌进入C2M领域。不过虽然C2M为海信带来新机遇,但仍然难以抹去外部复杂的竞争环境以及内部的营收数据疑点给海信家电蒙上的阴霾。如果海信无法打消资本市场的疑虑困惑,短时间内或许仍然难以企及家电行业第一梯队的位置。

本文来源:港股研究社(ganggushe)——旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/5241.html