随着房地产行业进入白银时代,房企们也在努力寻求新的增长点,分拆业务上市融资成为房产公司的首选,毕竟大公司自己的体量就够大,轻资产的故事资本市场也更喜欢。

据IPO早知道消息,金茂物业发展股份有限公司(以下简称“金茂物业”)于近日正式向港交所递交招股说明书,拟主板挂牌上市,中金公司和汇丰担任联席保荐人。

回头来看,自2020年以来,物业分拆上市的热潮就一直未断,也成为了资本市场上一道新的风景线。但肉眼可见的是,步入2021年,房产拆分物业上市的热浪已不如昔日高涨。站在行业的角度,这一趋势有利于房企加速拓宽变现渠道,但现阶段也需要走得更稳。

金茂物业的股东信息

金茂物业是TOP20地产开发商中国金茂旗下子公司,其历史可追溯至1993年,该年中化集团(中国金茂控股股东)设立中化酒店,自此即为中国金茂的前身及其附属公司开发的物业提供物业管理服务。

金茂物业的控股股东中国金茂是中国的顶级物业开发商。凭借与金茂集团长期稳定的关系,同时受惠于金茂集团的快速扩展,公司成功为金茂集团及其合营企业和联营公司开发的项目提供各种物业管理服务,并将服务进一步扩展至独立第三方开发的项目。

其余附属公司的重组操作也与此类似,在资产腾挪之下,金茂物业将中国金茂旗下的物管资产腾挪到了自己旗下,大举“收编”其他兄弟物管公司,并确定以金茂物管为境内运营主体,最终整体打包上市。

金茂物业的商业模式

作为中国增长迅速并领先的高端物业管理及城市运营服务提供商,金茂物业凭借领先的品牌声誉、广泛的资源和丰富的经验以及全面的技术能力,携手合作伙伴,致力打造围绕物业用户生活及工作活动的生活服务平台。

公司经营三项业务,分别为物业管理服务、非业主增值服务,社区增值服务。

物业管理服务是为业主及住户以及物业开发商提供一系列物业管理服务,包括秩序、保洁、绿化、园艺及公共区域设施运行的维保等服务。提供多项城市运营服务,协助政府和企业对城市资源进行优化、创新及配置,为市民提供增值公共服务。

非业务增值服务是为物业开发商提供案场服务,协助在售楼处及样板间进行销售及营销活动和向物业开发商提供资讯及其他增值服务。

社区增值服务是为在管物业的业主及住户提供社区增值服务,以解决其日常生活所需。

金茂物业的IPO进程

2021年5月27日,金茂物业大股东中国金茂退出对其85%的持股,与此同时二股东凯晨置业也退出了原有的15%股份。取而代之,翰茂成为金茂物业的全资控股股东。

剥离地产公司,引入香港公司股东。毫无疑问,金茂物业也遵循了大部分物企分拆上市前的架构调整路径。

2021年8月31日,金茂物业发展股份有限公司在港交所递交招股书。

金茂物业的财务数据

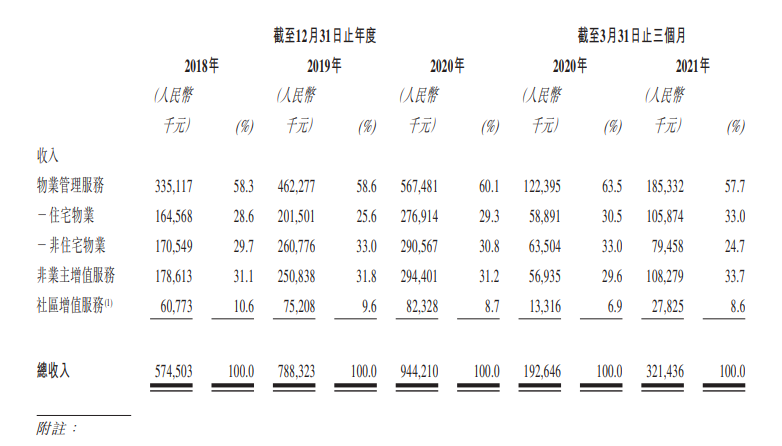

据招股书显示,截至2021年3月31日,合约建筑面积为41.3百万平方米,且共管理101项物业,包括67项住宅物业及34项非住宅物业,在管总建筑面积为18.1百万平方米。

截至2018年、2019年及2020年12月31日止年度以及截至2020年及2021年3月31日止三个月,物业管理服务产生的收入分别为人民币335.1百万元、人民币462.3百万元、人民币567.5百万元、人民币122.4百万元及人民币185.3百万元,分别占同期总收入的58.3%、58.6%、60.1%、63.5%及57.7%。

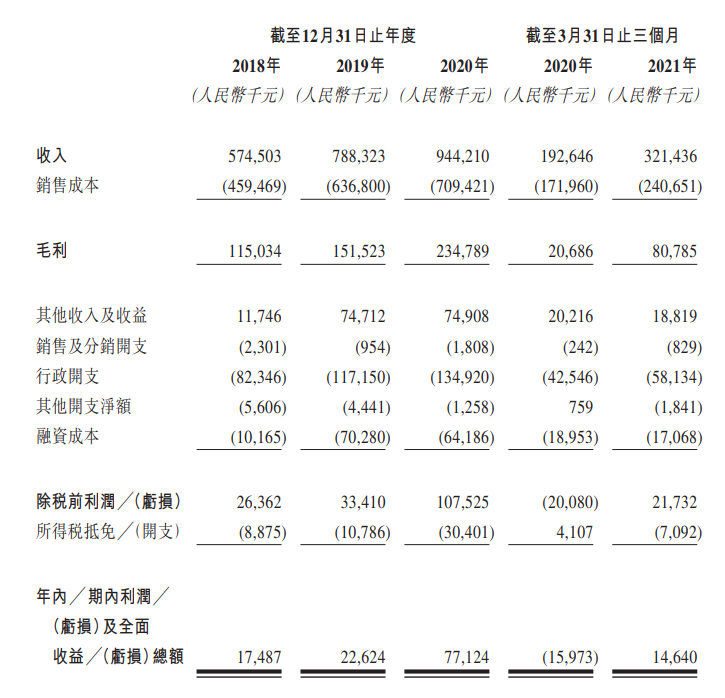

收入由2018年的人民币574.5百万元增加至2019年的人民币788.3百万元,并进一步增加至2020年的人民币944.2百万元,2018年至2020年的复合年增长率为28.2%。截至2020年及2021年3月31日止三个月,收入分别为人民币192.6百万元及人民币321.4百万元。

总结

众所周知,中国房地产行业普遍是重资产模式,在地产行业高杠杆运营下,行业估值难以有所突破,PE处于低位,徘徊在3-5倍。另外,随着去杠杆政策的推行,房地产企业融资变得愈加困难。

然而,物业板块虽然盈利微薄,但是收入来源稳定且可靠,属于较轻资产模式,而且物业板块近两年表现强势,受到资本的热烈追捧,PE维持在30-50倍左右,物业从地产板块分拆上市后,估值立即上涨10倍,拆分物业上市也成为地产母公司融资“补血”的捷径,在一定程度上减轻企业的资金压力。

不过,需要注意的是,国内物管行业的竞争早是一片红海。即便是成功上市,二级市场上亦难避免与碧桂园、恒大物业等形成竞争。再者,虽说金茂物业属国内大型物管企业,但和其他物业管理巨头相比,规模仍有一定的差距,整体毛利率也相对略低。

不过,基于市场需求端对物管方面的巨大需求,背靠中国金茂提供的稳定收入及其物业管理外拓能力,金茂物业的增速和发展还是值得期待的。

文|IPO捕手(ipobushou)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/36394.html