有统计显示,截止今年二月底,物业板块总计上市公司45家,总市值突破八千亿人民币,较2020年同期增长178%,部分房企的物业市值反超地产。

与物业板块蒸蒸日上的形势相反的是,地产股整体下滑,低迷不振。虽然在今年二月初,地产股有短暂的暴涨,但仍难掩地产颓势,很快又陷入震荡下行。

地产在股市表现不如人意,又面临着越来越严格的调控,“三道红线”也如金箍棒一样让房企们再也无法放肆加杠杆。棚改也已进入尾声,地产不可避免进入低增长时代。

而对于居住舒适度的需求一直存在,如今的楼市,物业好坏成为一个小区层次的考量标准之一,这也是物业板块在股市有亮眼表现的支撑点。楼市的下一个时代,或许是拼物业的时代。

地产的凛冬,物业的春天?

物业与地产,可以说是孪生兄弟,相伴相生,互相依附也互相成就。商品房兴起到如今四十年,物业也发展了四十年。但这对孪生兄弟取得的成就却截然不同。地产行业一骑绝尘,迅速成为支柱产业。而物业却成长缓慢,二三十年间都没有太大的存在感。

究其原因,物业服务是一直从属于房地产的,被视为配角。在地产蓬勃发展的光环之下,物业毫不起眼。可以说,在萌芽之初,物业就是地产的附属品。

1981年,深圳经济特区诞生了第一个商品房小区——东湖丽苑,伴随着商品房诞生的,还有我国内地第一家物业管理公司。1981年3月10日,由深圳市编制委员会正式批准,深圳市物业管理公司成立,9月份,东湖丽苑管理处正式运作。

这是物业元年,物业管理作为一种新型的房屋管理模式开始萌芽。

早期的物业公司,业务单一,各家物业公司管理的的面积小且区域分散,难成规模。整个行业比较分散,全国十万多家物业公司,百强企业在2012年间的管理面积占比仅为13%,没有龙头企业。

这也是物业公司不受重视的原因之一。

随着物业市场化推进,竞争加剧,物业行业也逐渐呈现出集中趋势。至2016年,百强物业企业的管理面积占比提升到29%。而在百强之中,十强的管理面积占比较之往年又有了2.54%的提升。强者恒强,行业开始产生规模较大的头部企业。

至2018年,中国百强企业管理面积均值达到了3718.13万平方米,市场份额进一步提高,约为40%。而前十的企业开始“群雄争霸”,或借助收并购,或借助兄弟开发企业的优势资源,加速扩充项目储备,强者愈强态势延续。

截止今年,物业行业已有45家上市企业,预计近两年还会有二十家以上的企业登陆资本市场。物业板块在股市的上涨幅度,足以证明资本市场对物业行业的青睐,这也是物业公司在近几年扎堆上市的原因。

物业板块不负资本所望,根据2021年2月6日收盘时的数据,按照当天的汇率换算成人民币后,物业板块总市值超八千亿元人民币,部分物业股市值已经反超其对应的地产股市值。如金科服务、雅生活服务。

数据来源:CPIC,克而瑞物管分析

数据来源:CPIC,克而瑞物管分析

物业板块飞涨,和疫情有一定关系。疫情期间,全民“闭关”,在保障居民生活必需品供给和维持社会秩序上,发挥重大作用的,不仅仅是配货员们,还有肩负着小区治理的物业们。物业所发挥的作用和价值被重塑,人们开始意识到,物业已然是重要的服务业支柱,是国家社会治理水平的一支很重要的协同力量。

社会公共服务社会化、市场化的程度日趋提高,物业脱离地产的附庸属性,开始以独立的行业走入大众视野,在人们生活中发挥着越来越重要的作用。在地产走向黄昏之时,物业的清晨来临。

服务创新,物业反哺地产

借着“互联网+”的浪潮,“物业+互联网”模式逐步迈入成熟期,互联网在物业服务领域的应用,从无到有,快速发展。智慧物业平台实现了传统物业无法实现的服务功能,最简单的例子如网上缴费,移动互联网预约服务、购买商品等。

除此之外,物业的服务功能也越来越多,基础业务赛道很难再拼出个高低上下,在增值服务上,各物业公司还有很多表现空间。

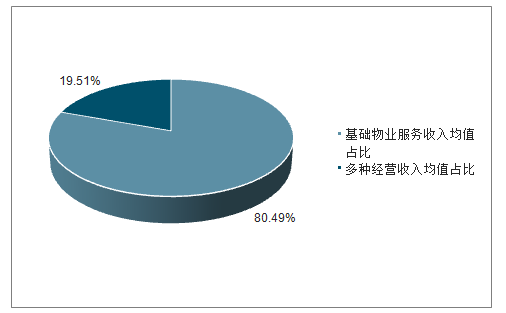

据2018年针对百强物业所做的统计来看,在物业公司的收入结构方面,物业百强基础物业服务收入均值为7.13亿元,占比达80.49%,较2017年下降1.31个百分点;多种经营收入均值达1.73亿元,占比19.51%。在净利润构成方面,物业百强基础物业服务净利润占比55.70%,较2017年下降2.62个百分点;多种经营业务净利润均值占比44.30%。

根据数据可以判断,增值服务的占比虽然不如基础业务,但盈利能力高于基础物业服务。增值服务尚且处于拓展阶段,规模上难与基础业务匹敌,但基础业务受制于人力成本的增加,在盈利水平上难以突破。对于物业公司来说,持续拓展多种经营业务,加大增值服务有望成为新的业绩增长点。

图:2018年物业百强基础服务及增值服务收入占比 来源:中国产业信息网

图:2018年物业百强基础服务及增值服务收入占比 来源:中国产业信息网

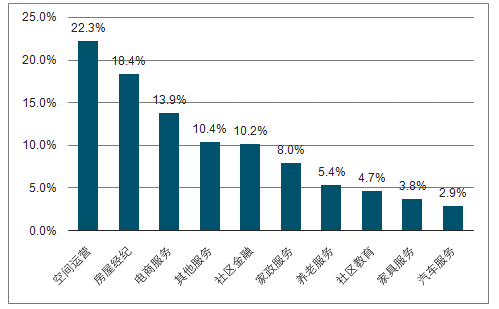

图:物业百强业主增值服务构成 来源:中国产业信息网

图:物业百强业主增值服务构成 来源:中国产业信息网

多种经营收入中,空间运营、房屋经纪业务、电商服务的贡献最多,社区金融、家政服务、养老服务也开始成为物业行业不可或缺的业务,多元化战略让物业的营收渠道越来越宽。

不难判断,如今的物业,已经不是诞生之初的样子,随着行业发展,物业公司脱离了最初的管理属性,更多的转到服务属性上来。而近几年来,开发商和物业管理分开进行的局面也被打破,越来越多的地产商开始自建物业。

头部地产商如万科、绿城、保利等定位于高端物业园区,服务质量好,加上品牌溢价能力,在物业行业很快崭露头角。而依附于自身的地产资源优势,在物业行业的规模增长上较之中小型物业管理公司也更为迅速。

地产商的加入,给物业行业注入了新生力量,也避免了很多矛盾。自己开发,自己管理,在后期维护中,对建筑质量问题的解决上就少了很多开发商和物业互相“踢皮球”的行为。

另外,与传统物业公司不同,头部地产商自建的物业公司往往有清晰的市场定位。万科物业致力于让更多用户体验物业之美好,围绕业主不动产保值增值提供全生命周期服务。绿城物业则以物业服务为根基,以生活服务与产业服务为两翼,以服务平台为介质,以智慧科技为手段,为业主创造安全、舒适、便捷的生活环境。

不可否认,购房者们愿意为之付钱的,不再仅仅只有地段、学区、建筑质量和小区环境等,物业是否优质也成为一大重要考虑因素。日益强大的物业,正在反哺地产。

政策驱动,新时代的机遇

对物业行业的一大好消息是,今年1月5日,住房和城乡建设部、中央政法委、中央文明办等十部门联合发布《关于加强和改进住宅物业管理工作的通知》,明确鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式,满足居民多样化多层次居住生活需求。

这对物业来说,无疑是一个重大机遇。老龄化社会让未富先老的国民们忧虑重重,而我国养老服务体系尚且不够成熟,始终面临着“大政府小社会”的难题。政府承担着更多的养老服务职能,养老基金压力很大。此时若物业行业能够参与进来,对国民、对物业行业本身,都有极大好处。

一方面,老龄化社会,养老服务需求很多,但当前的养老情况并不如人意,大量空巢老人,在家中无人照料。另一方面,养老机构空置率高,长期亏损,证明养老机构不是解决养老问题的良药。

物业若能发力社区养老,让空巢老人的居家养老问题得以解决,势必能在万亿级别的“银发经济”市场分得一杯羹。而地产商们,则无疑更要顺应老龄化的趋势,在养老设施建设上发力,与物业协同,推进社区养老的可持续发展。

图片来源:网络

图片来源:网络

对物业的另一大好消息是,《关于加强和改进住宅物业管理工作的通知》中,第九条“扩大物业管理覆盖范围”中提到了老旧小区的物业管理模式以及推动物业管理长效机制的问题。

《通知》引导居民协商确定老旧小区的管理模式,鼓励物业服务企业统管周边的老旧小区,这是对老旧小区管理模式的一次重大创新,有利于物业服务企业降低管理成本,实现规模化经营。

最重要的是,“旧改”是一块非常大的蛋糕。管理老旧小区的物业,近水楼台先得月,有希望参与到“旧改”这项庞大的工程中。

“棚改”已然结束,房地产市场明显放缓,“旧改”时代,物业的参与则必然让地产商不得不改换赛道。

楼市的下一个时代,或许将是物业时代。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/21454.html