很多人认为,咖啡是小资生活的代表,或许对经常喝咖啡的打工人来说,只是为了在这个空档让自己休息片刻。

咖啡可能是学生时代和进入社会的分割线,依旧提神醒脑,但是喝咖啡的心情改变了。以前的咖啡是情调,现在的咖啡是“良药”,已经成为了打工人的刚需。

近日,精品咖啡品牌三顿半上海首家线下概念店在安福路 322 号亮相。新店名为「into_the force 原力飞行」概念店,于 9 月 19 日开始对外试运营。三顿半以精品超速溶咖啡的走红,让打工人实现了咖啡自由,所使用的低温萃取技术衍生出了上百种喝咖啡的方式。

方便快捷的咖啡冲泡方式更加被年轻人推崇。

线上与线下,是咖啡的两个世界

星巴克和瑞幸已经席卷了各大城市的商场和写字楼,而有着发达城市快节奏生活缩影的上海,成了新咖啡品牌入驻的首选,不管是manner咖啡15年选址上海南阳路,还是加拿大知名品牌Tim hortons的国内首家店选址魔都,说到咖啡首先想到的就是上海这座不夜城。

据央视财经报道,到目前为止上海已经有8000多家咖啡店,前几日,星巴克在上海松江广富林遗址开了第900家连锁店,近一年来有将近100家星巴克在上海开业,咖啡赛道在近两年进入了快发展时期,当初想要9年势破10000家店的星巴克可能没想到将来会有这么多对手在等着它。

15年成立的Manner咖啡从2平方米的街边窗口扩张到现在已经有215家门店,且绝大多数集中于上海,今年北京、深圳、苏州、成都也相继有门店开业,总体来说,扩张速度相对较慢,但却一直在稳步前进。其所供货的工厂在19年也脱离总部,开始了独立品控,布局线上业务,并以manner的咖啡工厂作为店铺名进行品牌推广,上线挂耳咖啡等热销产品。

实体咖啡店的线上业务拓展是受到限制的,几个头部品牌像雀巢、三顿半、隅田川等,已经挤占了绝大部分的市场,根据CN10/CNPP数据研究,2021咖啡十大排行榜的榜单中,雀巢咖啡、星巴克、三顿半位列前三甲,G7咖啡位列第四永璞咖啡位列第七,隅田川位列第十,有一半的品牌标榜的都是速溶咖啡,线下咖啡店很难挤进速溶咖啡的赛道。

作为速溶咖啡界元老的雀巢咖啡,在得天独厚的优势下,还是受到了三顿半和永璞咖啡等新晋品牌的强烈冲击。三顿半以网红产品的模式迅速在小红书,直播带货中蹿红,这并不是疯狂营销的结果,而是其独特的冲泡方式广受打工人的喜爱,打破了只能使用热水冲泡和不易溶解的弊端,为年轻人提供了便捷。永璞咖啡的浓缩咖啡液也在2020年双十一销售额达到2100万,全年销售额破亿元,打开了咖啡液类市场的大门。

永璞咖啡创始人铁皮认为:咖啡的核心消费人群越来越倾向于为自己调配一杯喜欢的咖啡,而且冷喝也逐渐将成为一个大趋势。这确实符合Z时代年轻人的喜好,咖啡店的咖啡固然好喝,但是有省时省力的替代品出现,自然更容易俘获这一代年轻人。

超速溶咖啡和浓缩液态咖啡的热销,让瑞幸咖啡、肯德基coffee等都相继推出了冻干咖啡粉和浓缩咖啡液,但是销量却远不及这些线上我的头部品牌,根据数据显示,瑞幸元气弹精品冷萃速溶咖啡月销7000+,而三顿半精品速溶咖啡的销量则达到了月销9万+,这明显的差距已经说明,线下的企业想要布局线上非常困难。

咖啡馆进军速溶赛道,有很明显的优势,特别是像瑞幸咖啡,本身就是以快销式咖啡为主要业务,想要发展线上业务也无可厚非,但是不管是价格还是进入赛道的时间,三顿半、永璞等网红品牌相对于这些后起之秀明显更加强势。

精品咖啡店不需要精品咖啡?

三顿半一直想要开展线下业务,只是没有找到合适的契机,最开始的试水在2019年,首次在长沙开出demo店,售卖咖啡和面包。但却被网红吐槽咖啡师不够专业,直接堵住了营销的风口,没有成功出圈。第二次尝试是在2020年的双十一,三顿半与茶颜悦色推出联名套盒在线下售卖,进一步打开了三顿半的用户群体。

三顿半的创始人吴骏曾说,“线下渠道对于三顿半来说依然是品牌的传播和内容的承载,也是未来以会员成长体系为核心的线上线下新零售起点。”可以看出三顿半是把线下赛道作为拓展线上的一种方式,让品牌加入新零售的赛道,从线上出发向线下拓展,结合物流渠道,最终想要将其打造成新茶饮的新型风向标。

新茶饮作为新消费的第一主力军,奶茶、咖啡都是重要的通道,相较于喜茶一家独大的奶茶赛道,咖啡行业存在更强的竞争力。虽然星巴克和瑞幸的市场份额占比较大,但是新晋品牌借着新消费的风口都在加速融资,抢夺咖啡行业的线下市场。

其中,首当其冲的就是一直在观望机会的线上品牌,但是相较于线下品牌布局线上,线上品牌的“下海”之路要更加难走。据虎嗅网数据,开在上海安福路的into_the forcre,周围三公里内有18家manner咖啡店,其整体的装修风格类似于星巴克的精品咖啡馆,价格在32-52的区间,约200平方米的店面空间。在一众快销平价的咖啡店中,三顿半的概念店显得特立独行,高昂的价格,与线上品牌截然不同的定位,很难吸引年轻人为之驻足。

精品咖啡馆的市场很窄,因为星巴克的品牌效应很难被打破。想做精品咖啡馆需要的不是精品咖啡,而是有影响力的品牌效应,三顿半被大家所熟知来源于超速溶咖啡在线上的爆火,将冻干咖啡粉的理念带到线下,消费者并不会买账。

其次,与同样主打精品咖啡的品牌M Stand相比,并不占据价格优势,单单就一杯美式而言价格就相差6块,却没有突出精品咖啡的产品特色,这让单纯购买咖啡的顾客找不到多花6块钱的理由。

但是,为了增加用户粘着性,into_the forcre也做出了创新。推出的“8号”咖啡,依旧采用经典的小灌状包装外形,7个组成一盒,并用环保材料瓦楞纸制作和拼接而成的盒子做外包装,不管是成品还是理念都很有网红风格,也成了into_the forcre的特色之一。

into_the forcre概念店是线上品牌三顿半咖啡的转型,对线下咖啡一直有着浓厚兴趣的吴俊会不会将into_the forcre打造成第二个“星巴克”也未可知,但是就目前的发展趋势,高端精品咖啡店的定位可能不适合新品牌的发展,会增加品牌扩张的难度。

快销模式,咖啡的消费升级?

速溶冲泡咖啡和咖啡店在争夺市场的同时,咖啡机的入局也使得这个赛道更加紧张,不管是商用咖啡机还是家用咖啡机的销量都在逐年增长,据ICRWorld数据显示,2026年,全球咖啡机行业总产值预计达 87.63亿美元, 全球市场复合增长率达到 4.89 %。

以无人售卖机为例,据悉,综合全国的自动售卖咖啡机表现,一台咖啡机一天平均能卖出50杯咖啡。如果每杯现磨咖啡售价是10元,那么一台现磨咖啡机每年带动的销售额大概在18万元左右。咖啡机的利润是很客观的,基本一年的时间就利润就可以开始正增长,一杯现磨咖啡的时间大约在30s-2分钟之间,这对于打工人来说,也是很好的选择。

在18年前后,各大自助咖啡机运营商纷纷在半年内获得数次融资,友饮拿到了上亿元融资,随后赢来了收购热潮,行业内一度空前繁荣。

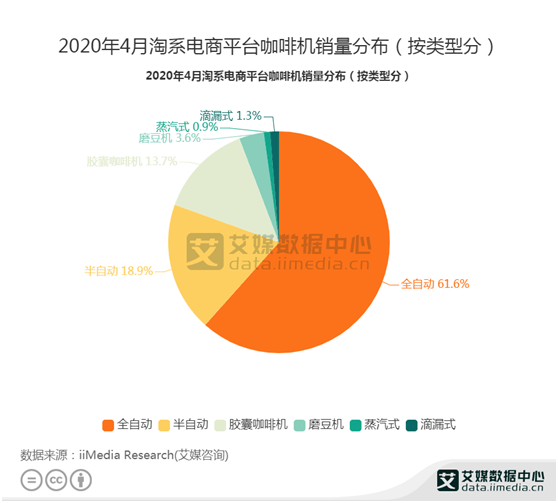

但是随着超速溶咖啡的席卷和家用小型咖啡机的来袭,市场的分割比例瞬间倾斜,据2020年4月之前的淘宝数据统计,全自动咖啡机的销量占比达到61.6%;销量第二的半自动咖啡机的销量占比达到18.9%;胶囊咖啡机的销量占比达到13.7%;磨豆咖啡机的销量占比达到3.6%;滴漏式咖啡机的销量占比达到1.3%。

比较受欢迎的咖啡机网店德龙,飞利浦,NESPRESSO等好评榜前十的品牌月销量保持在500+,价格89-3880元不等,且市场份额集中,Top10品牌的销售额占整个小型咖啡机市场的大头。在市场没有饱和之前,咖啡机的赛道依旧火热,小米家族也生产了一个系列的胶囊咖啡机,作为低价位的咖啡,销量客观。

家用小型咖啡机的出现,很有可能会成为咖啡行业的黑马,实现全民喝咖啡的消费升级。根据数据显示,速溶咖啡占中国咖啡市场的份额超过了7成,现磨咖啡市场份额占比为18%,而全球范围内现磨咖啡的市场份额为87%。当速溶咖啡形成习惯以后,咖啡的品质降级,咖啡馆面向的人群多集中于一线城市,打工人想要实现咖啡自由并且使得消费升级,咖啡机就是不二之选。

现如今可供选择的咖啡机品牌较少且差距较大,让用户在选择时无法做出精准的判断。当然也存在冲动消费的可能性,当做咖啡的热情消失后,让咖啡机成了一个闲置品。咖啡豆的选择也是大众不熟知的领域,很容易被过高的价格劝退,从而打消购买咖啡机的念头。

咖啡机可以实现消费升级,但是也存在很多弊端,成本极高的情况下,更多年轻人更加倾向于直接购买速溶咖啡或者在咖啡店点一杯美式,反正咖啡不会缺席打工人的日常生活。

锦鲤财经,深度有趣好运气,公众号:jinlifin。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

原创文章,作者:消费最前线,如若转载,请注明出处:https://www.xiaofei001.com/38776.html