八月的尾巴上,随着理想汽车2021财年第二季度财报的发布,新能源造车新势力三强“蔚小理”——蔚来、小鹏、理想的整体成绩单也实现了补完。

和往常一样的是,三大玩家依然实现了可观的增长,无论交付营收,还是商业布局,都有了不小的进展。而不同的是,整个新能源市场正在进入新的一轮变局。

特斯拉等高端品牌持续“下沉”,零跑、哪吒等后方玩家越发提速追赶,广汽埃安、比亚迪为代表的传统车企大刀阔斧地洗牌,新能源和智能汽车方面的国家政策也不断调整完善,另外,蔚小理之间的战略差异正逐步反应在经营情况上。

简单来说,蔚小理积攒日久的产业优势可能会在新能源市场的加速渗透下进一步打开,但在等待2021年下半年成绩单的时间节点上,它们也需要一次被资本市场审视和重估。

销量PK:蔚来放缓,小鹏提速,理想有望争第一

从最基本的交付数据上来看,蔚小理呈现出增长中有所分化的趋势。

整个二季度,蔚来、小鹏、理想分别交付了21896、17575、17398辆车,蔚来依旧领先。不过迈入7月后理想小鹏双双创新高,蔚来因供应链问题环比交付下滑,而且,2021年6月和7月的新能源乘用车TOP15榜单中都不见了蔚来的身影。

就增长而言,蔚来下滑的情况相对特殊,除了供应链存在问题,主力车型ES6、EC6作为纯电产品,依然更适应大城市消费者,而向下渗透、向外扩张的重任,既要等计划中的大众车型,也要看明年以ET7为主的轿车产品线。7月ET7已经在新西兰完成了冬季实地测试。

小鹏磷酸铁锂版本 P7 和G3的上市对整体销量具有明显的促进作用,自3月上市以来,它撑起了二季度的主要业绩增量。

理想则是不遗余力地卖车,只有理想ONE一款车型的优势,一是供应链上更利于管理,二是服务核心能更集中。截至2021年6月30日,理想拥有97家零售中心和167家售后维修中心及授权钣喷中心,上百个服务点只服务一款车型是明显的优势——尽管产品单一确实为理想后续的增长埋下了隐患。

在交付指引上,蔚来CEO李斌在财报电话会议上预测“今年三季度交付的主要将受供应链供应的影响”预计三季度交付量2.3-2.5万辆;小鹏预计2021年三季度交付量实现21500-22500台;理想预计三季度销量2.5-2.6万辆。

具体而言,蔚来的供应链受影响比较大,南京的内饰、马来西亚的芯片、德国的空气悬挂等配件产能均在二季度遭受疫情、水灾打击。不过,蔚来对此也早有预估,CEO李斌认为“目前影响可控”。

小鹏新款G3将在三季度开始交付,而新车P5将在9月15日上市,但正式交付要到10月底,这或许是其三季度交付指引偏保守的主要原因。

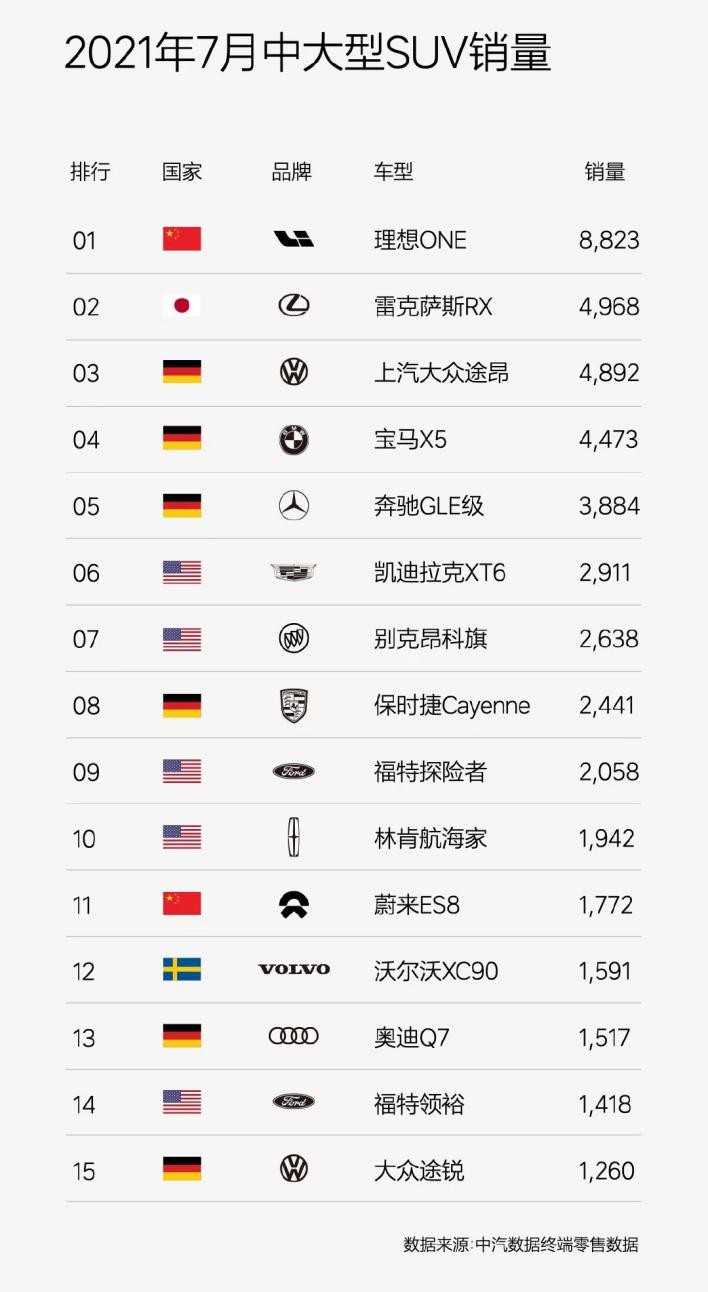

理想有望在第三季度成为三者中的交付第一——实际上,7月理想已经以8589辆的数据超越了蔚来的7931辆和小鹏的8040辆。核心驱动因素依然是产品力:理想ONE的7月销量夺得全国中大型SUV销量榜冠军,并且远远超过第二名雷克萨斯RX。

在交付推动下,第二季度,蔚来、理想、小鹏分别实现营收84.5亿元、50.4亿元、37.6亿元,同比增幅分别为127.2%、158.8%、536.7%。

电动车市场依然在加速渗透,乘联会的数据表明,2021年7月新能源乘用车渗透率已经从6月的12%提升至目前的16.5%。其中一个让新势力警惕的信号是,这份成绩由全体品牌共同达成的成绩中,后方玩家正在明显提速。

8月1日,哪吒汽车宣布7月交付量达6011台,零跑汽车也宣布7月订单量6540台,交付4404台。虽然二线品牌更多着眼于三四线城市,以5-15万元级电动车错位出线,但市场心智的占领还是让头部玩家感到警惕,毕竟,在蔚小理暂时无法深入的市场,有人正在试图复刻它们当年的成长。

另外,传统车企端的战绩也频频刷新纪录,广汽埃安系列6月销量达到10403辆,二季度整体销量27128辆,比亚迪新能源二季度总销量也高达99828辆。传统车企在帮助电动车渗透时,也以其知名度席卷了面向普通消费者的市场,新势力们不得不防。再加上特斯拉的价格一降再降,新势力在为发展烧钱不止的时候,也要继续思考把钱投向哪里的问题。

成本PK:盈利期望各不相同,“烧钱王”或易主

新造车企业的良性发展路径是,以交付量的提升+盈利能力提升,换取从烧钱换成长过渡到到最终盈利的结果。但就目前情况来看,蔚小理的情况至多保持谨慎乐观,短期内,亏损收窄就是最好的答案。

二季度,蔚来、理想、小鹏分别净亏损5.9亿元、2.4亿元、11.9亿元,原本最擅长花钱的是蔚来,现在控制成本变成了重点,小鹏成本支出在三者之上。这和它们各自的发力点关系甚大。

报告期内,三者的费用支出上,蔚来可以说在高端市场稳扎稳打。小鹏以不到蔚来一半的营收,实现了超过理想、逼平蔚来的研发投入,以及破10亿元的销售费用,结果就是,小鹏的经营利润率为-38.4%,经营亏损比蔚来和理想加起来还要高。

理想则是喜忧一体,面对着单一车型交付增长后的成本压力,Q2的销售成本环比一季度增长38.2%至40.9亿元,其中39.89亿元花在了卖车上。

再着眼毛利率,路线差距造成新势力们同行不同命。二季度,蔚来、理想、小鹏的毛利率分别为18.6%、18.9%、11%,小鹏的中端市场路线面对蔚来的高端战略差距更为明显,作为对比,超大规模效应加持的特斯拉毛利率高达28.4%,蔚小理还需要发力追赶。

如果将小鹏和理想港股上市募资的金额计入储备,目前蔚小理各自的资金后盾分别是483亿元、470亿元、460亿元左右。它们主要花钱的方向就三个,一销售,二是产品技术,产品即新车,技术的核心是自动驾驶。

着眼更懂中国的智能车+全栈自研的小鹏,二季度财报会议上,副董事长顾宏地预测全年研发费用40亿,上半年已经累积投入14亿,主要投向新车P5和智能驾驶系统XPILOT的迭代。XPILOT 3.5在上海车展上随着P5的发布,目标今年底量产,XPILOT 4.0的发布时间则在2022-2023年。已经能够贡献收入的XPILOT,将催化小鹏新商业模式的种子。

相比之下,自动驾驶存在短板的理想还在扩张自己的线下渠道,二季度新增零售店32个,超过小鹏的新增22个,除了已经提到的销售成本,随着新车型提上日程,理想或许很难保持此前持续的低研发投入状态。

蔚来或许是路线最稳健的一个,尽管8月的自动驾驶事故波及甚广,但市场普遍预期它将在2023年扭亏为盈,这也给了蔚来开始拓展产品线的底气。而且,蔚来领航辅助驾驶系统NIO Pilot依然有着高达80%的选装率,自动驾驶软件变现的可能性是最确定的,品牌护城河长期来看还是稳定。

因此,走入下半年,蔚小理的分化趋势或许还将继续。

蔚小理的下半年谁会“加速”?

首先是产品线,除了不断加码的研发和销售投入,蔚来计划将原有工厂的年产能扩大至24万辆,同时再次联手合肥市政府规划年产能100万辆的生产基地;另一边,二季度开始了二代换电站的部署,并计划年内将换电站数量从206个提升至500个。

小鹏下半年的重头戏P5作为“小P7”,承担了继续走量的重任,同时自动驾驶在同级别优势巨大,但小鹏在SUV上则与蔚来和理想差距明显,改进的G3i能否给小鹏的SUV产品线带来新起色还是个未知数。理想则是要加码研发,为未来车型的吸引力做铺垫,“一招鲜,吃遍天”终究不是长久之计。

换句话说,上半年的高光结束后,在蔚来品牌优势、小鹏技术优势、理想的差异化优势基础上,三者要走出不同的节奏了。扩张依然是毫无疑问的主旋律,但作为演奏者,蔚小理的愿望都是踩准每一个音符。

另外,出海也是必经之路,尤其是资金雄厚的蔚来已经先行一步。

蔚来首个海外NIO House将于三季度正式开业,在进军挪威和德国之后,荷兰阿姆斯特丹将成蔚来的欧洲总部所在地。7月,首批即将在挪威交付的车型从上海出发远渡重洋预计9月开始在挪威开放订购和交付,届时,首个服务与交付中心将在奥斯陆敞开大门。

不过,三季度不会是蔚来的交付核心期,原因依然是供应链。相比之下,以NIO House为核心的品牌和服务体系要先建立起来,在潜在消费者的眼中树立起形象。

8月25日,小鹏P7从广州出发,同样前往挪威,预计10月份完成交付。对比之下,理想却不急不忙,或许开发2022年的纯电动SUV才是其首要目标。

目前对海外市场渴求最迫切的或许还是蔚来,这与其换电模式有关,出海的首要意义是测试模式是否能满足需求,是否能在当地市场中跑通,这关系到后期实现良性闭环的脚步。

总而言之,蔚来产品体系的问题正在后续季度着手补全,但即使家底丰厚,也要警惕步伐过大,而且销量增长放缓是短期还是长期并无定论。

小鹏主力车型价格区间迎来更多竞争者,目前的自动驾驶技术优势领先,背面是新品开发和财务的压力,而且产品价格区间正是竞争最激烈的区间。

理想的增程式战略路线依然面临不确定性,而新车的布局也弱于理想和小鹏,自动驾驶和出海迷雾重重。

日新月异的新能源市场,变化才是永恒不变的,也许走过下半年才发现,那不过是蔚小理们征途上,一个小小的节点。

结语

随着下场的玩家交出越来越光鲜亮丽的成绩单,整个纯电市场的大变局也在酝酿,因为短期内大家都在明显进步,只是因为增量还足够多,最终的博弈依然会发生。

蔚小理成长的动力依然充足,在扎实进步的基础上去着手市场开发、产品布局、消费者建设等等,都是支撑增长的手段,为了在未来更激烈的竞争中抢占先机。

新能源是一场长征,无论哪家车企的终极目标,肯定不只是和大部队亦步亦趋,蔚小理们还有多少野心?又有多少手段?新能源的故事还长,一份财报还不够讲。着眼未来,才是围观的正确姿势。

文|美股研究社(meigushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/36147.html