各方大佬都是“干饭人”,腾讯,字节,B站在5-7月投资了多家餐饮类品牌,面食,茶饮,西式快餐多有涉及,Manner、Tim hortons等得到了战略融资,投资者在餐饮业的试水在短时间内呈喷泉式爆发。

8月8号,“趣小面”在重庆和北京的店铺开始营业,相继有11家门店开业,据悉,第一批预计开放64家,整体走的是高端面食路线,小程序下单,堂食或者自提,还有外卖,并未有优惠活动,人流量不低,但是反响平平。

每个地方都有很多面食,多以当地特色小吃为主,你可以说出面食的种类的名称,但是每一种面食的品牌却说不出,面食赛道没有头部品牌,有很大的商机。

新消费是当下经济的最后一座大山,值得每一位投资人去攀爬,最先登顶的人会看到更广阔的蓝天白云。

餐饮行业为何突然受到资本青睐?

受疫情影响,出口和投资被暂时搁浅,赚钱行不通,只能靠消费,年轻人的新消费方式变成了最受资本看好的“肥肉”。

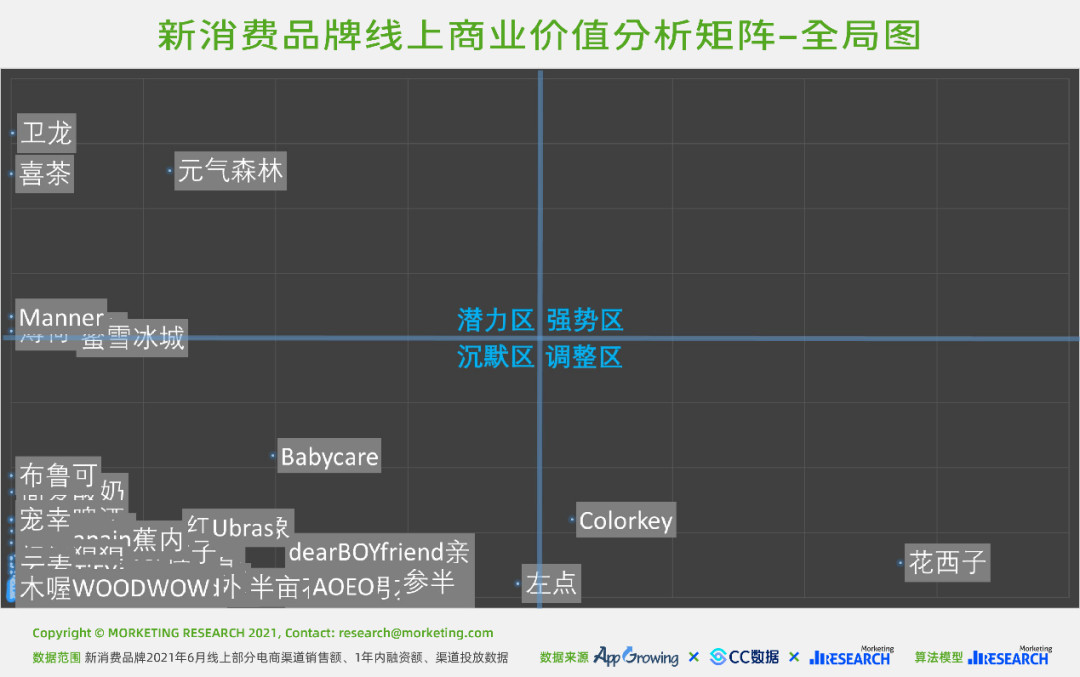

据Morketing研究院发布的《新消费品牌线上商业价值50强榜单(2021-07)》显示,元气森林,colorkey和baby care位列前三甲,其中元气森林,喜茶,卫龙跻身潜力区品牌,元气森林3月份两轮战略投资后估值约60亿美元,喜茶D轮融资估值约600亿人民币,都不能称之为“强势品牌”,新消费这个赛道光在6月份注入的新鲜血液就有17个商家,32起投资,可谓是百花齐放,百家争鸣。

咖啡是资本争相投资的新消费赛道的主力军,近两年来加入了Manner和Tim Coffee和麦咖啡等,作为本土品牌瑞幸咖啡也首次连续两个月实现整体盈利,每个品牌都在加速扩张,据悉,瑞幸咖啡预计23年底扩张至4800-6900家,麦咖啡预计是4000家,星巴克今年九月预计扩张至5306家,Manner和Tims预计今年年底扩张至300家。

除了咖啡,还有面食类的投资也是资本眼中的香饽饽,自去年11月份,“和府捞面”获得8亿E轮融资出现了腾讯的身影,今年上半年兰州拉面的赛道被拉满,马记永、陈香贵和张拉拉三家兰州拉面品牌被资本拉入了面食类市场的竞争。

遇见小面在7月份拿到了超一亿的战略投资,五爷拌面拿到了A+轮次的融资,陆正耀干脆直接开始了新一轮创业。目标瞄准的是面食小记,有瑞幸咖啡的营销在前,“趣小面”的扩张速度肯定不会慢,如果成功了,那么这将是陆正耀在餐饮界的开端。

“趣小面”开业当天,并没有什么优惠,大家等待的“首单免费”一直没出现,但是从装修到小程序的点单方式都有瑞幸咖啡的影子,虽然林正耀没有了瑞幸的掌控权,但是他所实际控股的舌尖科技确是瑞幸的一脉相承,连锁餐饮的市场一直是资本进军的一处缺口,现在还在未饱和状态,以面食类进军,最后的目标就是以面食为主的多种类美食广场。

虽然餐饮是现在资方试水的主力军,但是既有的成功的连锁型餐饮品牌的寿命周期都很短,呈下坡趋势发展。据数据显示,海底捞的股价由85.8港元/股跌至29港元/股,跌幅达64%,“茶饮第一股”的奈雪的茶上个月受食品安全卫生不达标的影响,跌幅10.83%,股价为9.72港元/股。这两个月疯狂投资的餐饮业项目都是附属产业和连锁品牌,相对风险要小,作为新品牌的“趣小面”就要看瑞幸模式是否可以在面食类中脱颖而出。

机械化面食公式

兰州牛肉面、武汉热干面、陕西biángbiáng面、重庆小面,面食种类繁多,技艺精湛,多是夫妻档,还有些是连锁店,或许不经意之间就会吃到一碗地道的面。

面食有很多分类,但是都没有品牌效应。

火锅有海底捞,麻辣烫有杨国福,川渝地区分布了很多有特色的火锅店,特色的小面更是数不胜数,被《舌尖上的中国》带火的秦云老太婆摊摊面也没有成为小面的代名词。地区的限制影响了小面的配料和做法,北方和南方吃着不同味道的重庆小面。

据了解,重庆的“趣小面”价格最低一碗是18元,最高是30元,红糖冰粉的价格在10-18元,卤味的价格在2.5-12元,价格在小面中算很高的,但是高消费并没有高质量,分量不足,味道不好,都是消费者给予的评价。在其附近还有很多小面店,价格便宜一半,味道独具本地特色,“趣小面”没有打价格战,也没有在味道上下功夫,单单靠的是规模和简便吗?

点单方式采用小程序下单,堂食和自提加外卖的形式,和当时瑞幸赔本也要做外卖的理念相似,也没有后厨,选择和咖啡一样直接制作,但是在营销模式上,并没有采取瑞幸的广撒优惠券的模式,目前来看,并没有这这个赛道上占据优势,留不住尝鲜的消费顾客。

把小面做成速食产品,调料包式烹煮,加入统一的打卤,或许是趣小面的未来。据悉,舌尖科技要打造自己的供应链工厂,前端App、中端门店、后端工厂,陆正耀希望借此实现对舌尖的全流程把控。

但到,“趣小面”并没有得到想象中的红利。

高端路线没有提升小面的档次,相较于竞争对手没有优势,被期待的瑞幸模式没有被复刻,陆正耀带领的“神舟”团队没有掀起任何水花,很多消费者根本就不知道突然冒头的“趣小面”与瑞幸的渊源。

恰巧“趣小面”的开业和疫情的短期爆发时间重合,想要短时间内开14家分店的计划只能推后,没有成功造势引起轰动。但是和瑞幸咖啡在18年下半年不计成本疯狂扩张的想法不同,陆正耀的计划是必须盈利后才可计划开新的店面,可谓是小心翼翼。

餐饮业的分流很严重,没有巨头的行业会得到资本的垂涎,在这个大环境下,带着资本力量的创业和投资大幅度涌进餐饮业的旧赛道,虽然是“新”消费,但是并没有给创业者机会,也没有新的餐饮品牌出现。

面食赛道的未来在哪里?

餐饮赛道连续多年保持8%~10%以上的年增速,据分析,以正餐居多占比42.39%,西餐休闲餐饮占比19.86%,火锅占比12.06%,团餐占比11.35%,快餐占比7.96%,日料占比6.38%。

正餐的品种众多,多是连锁行业,资金链稳定,由于不需要外资的融入,所以很难形成商业巨头。现在很多品牌接受了外部融资,对于处于发展瓶颈的餐饮业来说,是突破当下局面的又一次投资小高峰。

餐饮业的投资呈波浪式增长,每隔三四年就会迎来一个投资热潮,在19年人均GDP突破1万美元的节点,新消费成为投资人的新宠,对餐饮业的投资迎来了高潮。根据《中国餐饮报告2019》,中国餐饮当前连锁化率为5%,和美国的30%相比,未来十年将会以猛增式增长。

在《2019中国餐饮大数据白皮书》显示,餐饮的连锁率大于50%,80后和90后的餐饮消费占74%,50%的资金流入了餐饮供应链和服务商领域,其中,食品安全领域需求巨大,具有极强的投资价值。在疫情的影响,即使在亏损的情况下,海底捞、乡村基等头部品牌也在大肆扩张,这是现在餐饮业的趋势所在。

面食赛道很难实现标准化,所以众多面食类的品牌选择使用统一的骨汤调味料,比如与独凤轩有深度合作的和府拉面、拉面说、合谷等,建立供应链不如选择固定的合作商,独凤轩还有汤底定制服务,可以满足不同品牌对汤底的需要。

舌尖科技想要打造小面的整体供应链,不难看出想要成为面食行业龙头的野心。但是就目前的门店营业效果来看,短时间内很难做到。如果继续以高端品牌的定位来经营“趣小面”,味道不过关,即使有强大的资金链支持,也只会是昙花一现。

门店连锁化、供应链规模化、产品零售化是餐饮业最有可能的发展趋势,而且呈递进式发展,在门店不断扩张的同时,供应链也在逐渐形成。

原材料供应商、加工工厂以及门店的产业链将使食品的规模扩大化,相对于面食来说,如果加上特定的供应链,不仅可以做出自己的特色,还可以做出品牌。

锦鲤财经,深度有趣好运气,公众号:jinlifin。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/34805.html