如果说哪些企业登上过《财富》杂志榜单次数最多,可能没有印象,但要提到哪些国家的企业登上《财富》杂志的数量最多,或许耳熟能详。

近日,《财富》杂志公布了2021年世界500强榜单,中国共有143家企业登上世界500强榜单,数量稳居全球第一。

其中,作为“吃穿住行”四大必需品的中国房地产行业,上榜企业数量达到8家,国内市占率第一的碧桂园,也以670.8亿美元的营收、50.75亿美元利润,位居榜单第139位,再创新高。

继2017年,首次登上《财富》世界500强榜单,碧桂园排名连续五年一路攀升,2019年成为榜单中上升最快的企业,2020年登上全球上榜房企首位。

连续五年入选背后也显示出了稳健的发展根基,那么,碧桂园持续成长的动力又源自哪里?面对当前的房地产政策,又该如何看待碧桂园的后续发展?

登上“光荣榜”台阶

房地产行业中,作为评判一个企业的实力,主要体现在经营数据层面,销售金额、销售建筑面积是一个企业获得市场认可的关键所在。

2021年上半年,碧桂园销售业绩实现突破式增长,累计实现权益合同销售金额3030.9亿元,同比增长13.54%,已连续6个月实现累计同比增长;累计实现权益合同销售建筑面积3451万平方米,同比增长8.36%。

事实上,回溯碧桂园的业绩变化历程,自2017年首次入榜以来,各项指标均有一定幅度提升,2020年财报显示,碧桂园实现权益合同销售金额约5706.6亿元,同比增长3.3%;权益合同销售建筑面积约6733万平方米,同比增长8%。

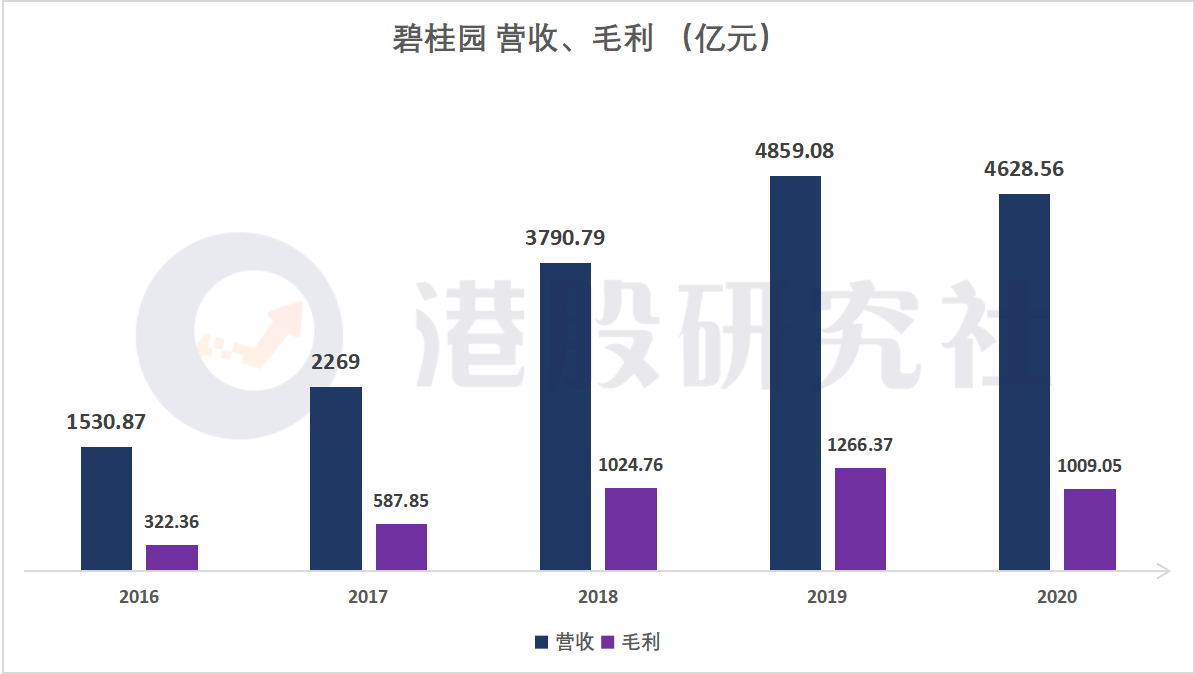

经营业绩的增长,也反馈到了营收层面,此前发布的财报显示,2020年,碧桂园营收达到4629亿元,毛利超1009亿元,超过同水平的地产玩家。

将时间线拉长,从2016年开始,碧桂园的整体盈利能力就处在稳步上升的阶段,截止2020年底,碧桂园的营收翻了2倍,净利润从136.6亿元增长至541亿元,涨幅近3倍。

负债方面,2020年底,碧桂园有息负债总额为3265亿元,同比下降11.7%;平均融资成本仅5.56%,同比下降78个基点。碧桂园净负债率仅为55.6%,已连续多年保持净负债率低于70%,据中指研究院统计,2020年这一指标的百强房企均值为94.6%,碧桂园远低于行业均值。

在去年疫情影响下,房地产行业迎来了短暂萎缩和需求速冻期,这也导致了碧桂园触及了三道红线之一的资产负债率红线,碧桂园高出红线10%。不过,伴随疫情的稳定以及疫苗的普及,2021年房地产市场进入平稳期,整体水平将有所回温,在此背景下,穆迪将碧桂园评级逆势调升至投资级Baa3,标普也于2020年将公司评级展望由“稳定”调升至“正面”。

不仅如此,碧桂园在维持地产主业发展的同时,还兼顾多项业务发展,碧桂园服务在2018年6月成功登陆港股,2020年,碧桂园服务的营收达到156亿元,同比增长61.75%,在已上市的物业管理股中,多数企业的营收都在百亿元左右,绿城服务在2020年也仅收获了101.06亿元,不及碧桂园服务。

经营实力以及盈利能力的体现,造就了碧桂园连续登上《财富》杂志的关键,不过,在监管力度加大以及高效率策略下,碧桂园的问题也在凸显。

高周转策略,会是碧桂园“弦上的箭”?

自2018年地产长效机制建立以来,在国家坚持“房住不炒”的房地产基调下,住宅回归居住属性已是大势所趋。

限贷、限购、限售,一系列强力措施之下让房地产市场逐渐回归理性,市场健康发展已见明显成效,2020年,22个试点城市新建商品住宅、二手住宅价格同比涨幅均有所收窄。

但“三条红线”的设立,却是给依赖资金回笼再流通的房企们敲响的警钟。2020年,碧桂园回收款额达到5193亿元,回笼资金占比高达91%,这也让碧桂园仅踩中了“三条红线”的一线。

如今,在监管调控以及住房需求红利渐退的背景下,如何保持稳定健康的财务水平,才是碧桂园需要长期考虑的因素。但这也不只是作用在碧桂园身上,而是应用于整个房地产行业,稳定业绩水平成为当下各家房企的重中之重。

不久前,宣布一条红线变绿的恒大,也在面临这样的问题,2020年,踩满三条红线的恒大,通过打折的方式销售房源,如此大的力度只为了迅速回笼资金,保证回到安全红线之内。

除此之外,支撑碧桂园高速运转的高周转策略也开始凸显出负面效应。熟悉碧桂园的人都知道,这家房企的管理水平和施工效率,在整个业内都处于领先水平,市场认为行业内七天盖一层楼就认为效率比较出色了,但坊间曾传出碧桂园“三天盖一层”,不过,碧桂园针对此也做了辟谣。

高周转策略也源于2012年末,碧桂园正式公布名为“成就共享计划”的激励制度。当项目在一年内实现全部资金回笼,且达到一定利润时,项目负责人就能获得该项目的20%分红,反之,就会有一定惩罚措施。

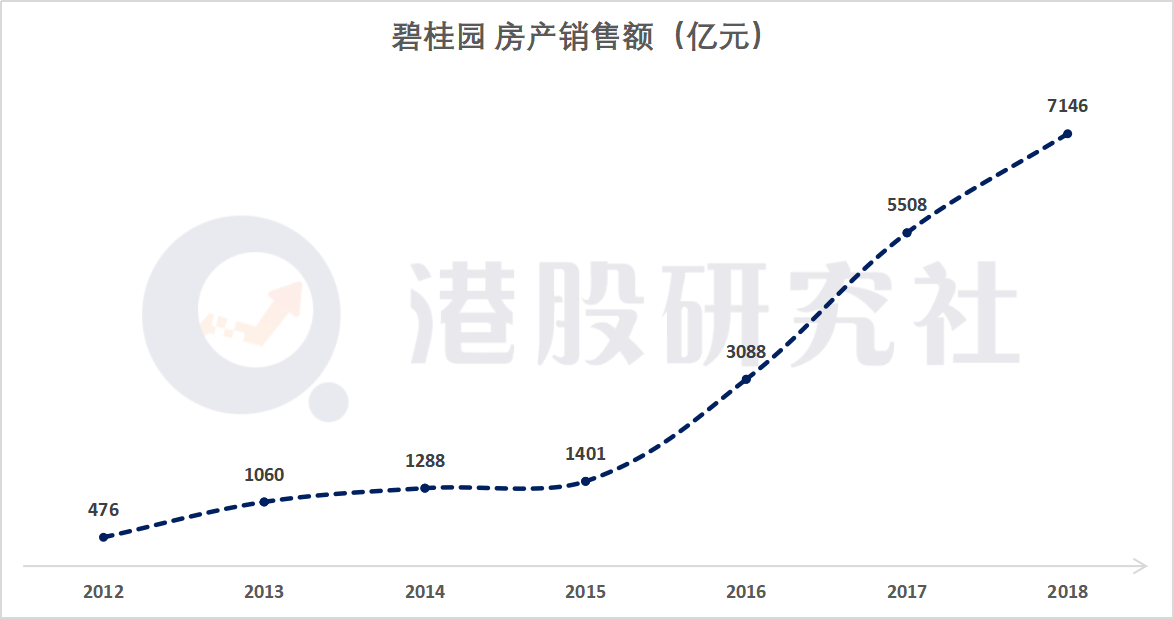

重赏之下必有勇夫。从那时起,碧桂园的业绩开始逐步攀升,2012年476亿、2013年1060亿、2014年1288亿…..

不满足于此的碧桂园开始升级这套管理模式,“789”法、“4568”法应声出现,碧桂园的业绩也更加出彩,2018年销售额更是冲上了8000亿。

物极必反,高效的管理模式也导致碧桂园的建筑质量、施工事件频频发生。公开报道,仅在2020年3—4月期间,就发生了数起施工事故。

追求过高的效率、速度,施工质量和安全势必无法得到充足的保证,通过奖励、硬性要求的方式追赶工期,换来的也只能是“保速不保质”,届时,或许就不是通过钱所能够解决的了。

“红利天花板”显现,地产公司的好出路在哪?

当前,房地产开发业务不断逼近天花板,仅通过房产销售实现资金回笼几乎是不可能,调整经营策略,寻找可以拉动效益的业务增长点成了当下各家房企的重中之重。

认识到当前大环境变化的碧桂园,也在尝试转变自己的战略侧重点。2019年,在杨国强的带领下,选择的突围路径是建筑机器人和现代农场,至此,碧桂园组成了地产、机器人、农业“三驾马车”起驱的局面。

从思路来看,这两条承载了碧桂园中兴的道路依然是农民出身的杨国强曾经熟悉的传统领域,它们之间甚至有着某些联系。地产、机器人两个都偏向于“重资产模式”,对于已经是当前模式下的碧桂园,选择这两条道路,也无非是将原来地产模式再复刻一遍。

目前,碧桂园在研建筑机器人共46款,截止今年7月,已有18款建筑机器人投入商业化应用,服务覆盖14个省份近70个项目,累计交付300多台,应用施工超百万平米。

农业方面,在黑龙江北大荒建三江,碧桂园的无人化农场可谓搞得热火朝天。超万亩的农地,依靠无人机,农机等机械设备将以往农业耕种的所有环节实现无人化作业。

碧桂园如此做法的背后,实际上也反映出了中国房地产玩家目前的状态,想要获得资本市场及投资者的长期关注,多元化已是竞争的关键。

易居集团CEO丁祖昱指出,在过去十余年间,多元化是房企业绩突围的重要渠道,目前多元化发展格局已基本形成,进入运营阶段。

市场上,恒大的“多元化”早已展开,形成了恒大地产、恒大物业、恒腾网络、房车宝等八大产业平台,扬言今年底要实现量产的恒大汽车,可以说是恒大的重要战略,主要目的就是为了避免地产结构过重带来的经营问题。融创的“地产+”业务也在不断提升,2020年融创服务收入46亿,融创文旅收入近40亿。

不过,从当下多元业务的收入占比来看,没有一家房企的多元业务,可以称之为“成功”。从事多元业务也意味着进入一个新的领域,存在的风险和竞争都是未知的。据贝壳研究院统计,2020年多元化收入超过10%的企业,仅有9家,而恒大、万科、龙湖、碧桂园等明星房企均没超过10%。

尽管恒大说今年底恒大汽车能够量产,但恒大从事新能源汽车短短30个月的时间,就已经投入了超过450亿元的资金,且投入的成本还在持续增加。

反观碧桂园亦是如此,目前来看建筑机器人、现代农业还无法实现大规模应用,以农业为例,在我国地形地势中,除去少数具备地形条件的平原地区,大多数耕种地区都处在山地、丘陵等复杂地势,对于开展农业无人化有着难以克服的因素。

四年净利超300%的增长,以及自身地产等核心数据大幅增长,成为碧桂园连续上榜的关键所在,建筑机器人、现代农场设想不错,不过,以目前形势恐怕短期内不太乐观,在“房住不炒”主基调不变的情况下,地产开发增速不断收窄,多元业务的竞争,或是日后房企玩家博弈的关键。

文|港股研究社(ganggushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/33318.html