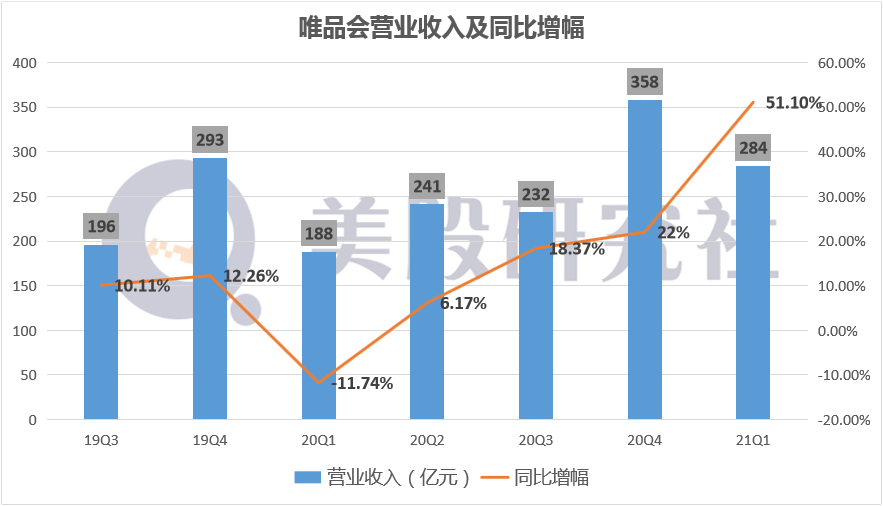

品牌特卖电商唯品会于美东时间5月19日盘前发布2021年Q1财报,营收284亿元,同比增长51%,净利润增长125.7%。公司给出的二季度收入指引同比增速仅为20-25%,远不及市场预期中值。公布财报后,盘前唯品会下跌4%,交易收盘后下跌11.34%,报收21.89美元/股。

根据财报来看,唯品会收入增速可观,但是加大营销费用投入导致利润出现放缓。增收不增利已是行业普遍现象,电商赛道继续鏖战,唯品会如何才能找到出路?让我们通过解读财报来一探究竟。

营收增长51%连续34季度盈利 男性用户成新的增长点

可以看出,去年受疫情影响,20Q1出现低点,随后国内经济逐步恢复,近几个季度稳步上升,整体涨势迅猛,有望保持继续上涨的趋势。

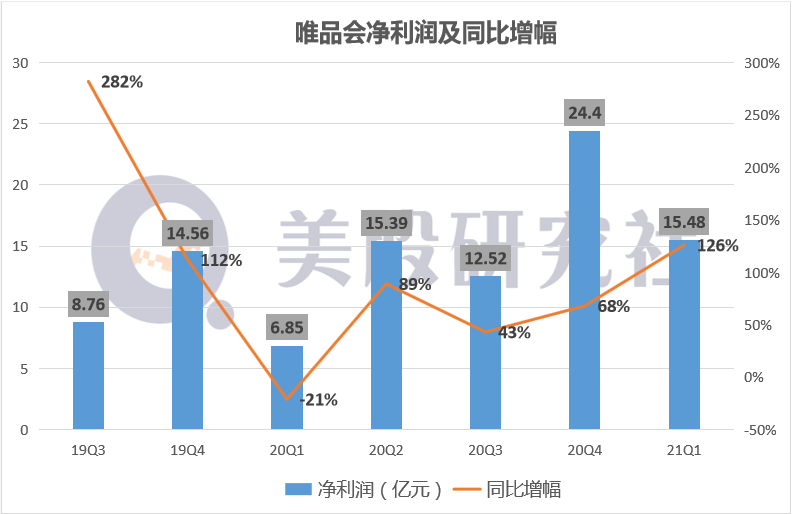

净利润15.48亿元,同比增长125.7%。实现连续34个季度盈利。

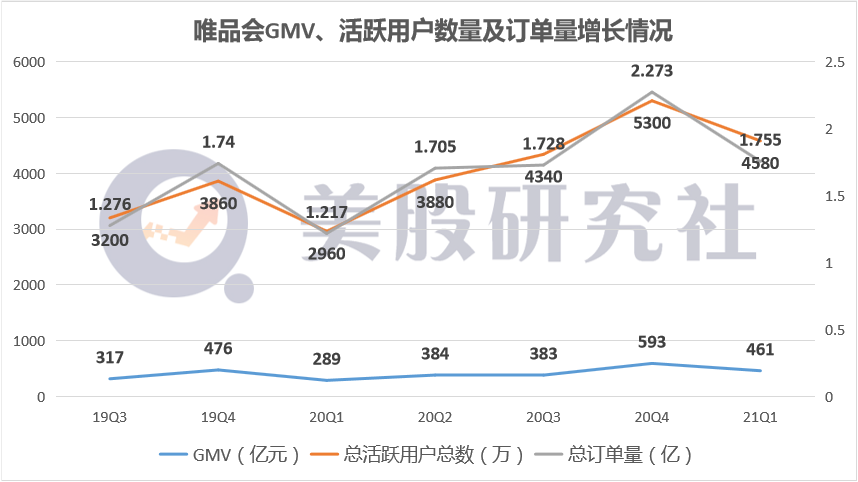

用户方面,唯品会在财报中解释,净营收增长主要是受总活跃客户数量增长的推动。

本季度活跃用户增长54.7%,达到4580万,展现持续且强劲的获客趋势。GMV461亿元,总订单量1.755亿,ARPU企稳回升。

CEO沈亚表示,付费超级VIP的数量强劲增长,成为最忠实的客户,为整体收入中的相当一部分做出了贡献。并且在Q1,唯品会花了更多的钱来重新激活老客户,提高他们的购物频率,为SVIP支付更多收益。

整体来看,营收和活跃用户双双增长超过50%,净利润同比增长1.25倍,一季度唯品会交出了不错的成绩单。

唯品会CEO沈亚在财报电话会议中说道,因为拓展了男性消费群体,拓展男装、运动户外、3C电子产品等品类。男性客户的贡献同比增长了约5%。这就是为什么男装和运动服的销售呈指数增长的原因。

近几个季度,唯品会男性用户数量快速增长,来自男性用户的订单量增幅明显。2020年至今,唯品会男性用户相关商品订单数同比增长超80%,超越同期女性用户订单增幅。

为何男性用户数量有这般好的增长效果?

美股研究社浏览唯品会网站发现,针对购物目标明确的男性用户,唯品会在不断丰富男装、运动户外、3C电子产品等品类品牌覆盖,增加大量基础款与潮流新款货品。

如李宁的国潮汉甲系列运动鞋,以最低3.1折仅216元的售价上线,引发热衷潮鞋的男性客群抢购。在男装品类,唯品会联动商务男装品牌雅戈尔,专门开发唯品会专供款衬衫——CEO系列,以最低1.7折仅200元的售价使得该系列在唯品会平台好评如潮。

另外,背靠腾讯京东两大巨头,京东旗舰店和微信钱包九宫格入口也为唯品会带来一定的流量增量,有助于社交关系链的分享传播。

整体来看,唯品会注意到了男性消费群体的需求并深入挖掘,通过极低价格的性价比优势助推男性用户的快速增长,未来有望成为新的营收增长点。

此外,新疆棉事件后,国货潮的机遇给唯品会带来的新机遇,也对营收有利好。

在财报电话会上,CEO沈亚提到,新疆棉事件对国货有积极影响,国货头部品牌在唯品会上的搜索量暴增,销售也很受欢迎。看未来长期趋势,国货品牌将瓜分部分国际品牌的市场份额。

运营支出激增46%毛利率不及预期 电商行业陷入增收不增利困局

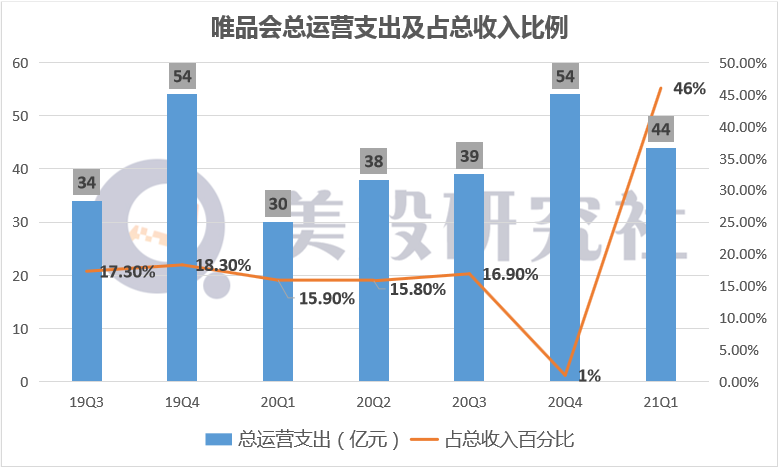

与营收和活跃用户一同增加的,还有营销费用。本季度运营支出大幅扩张,激增46%。

其中营销费用为13亿元,去年同期为4.123亿元,同比增长了3倍。营销费用增加势必会压缩利润,体现在毛利率19.7%,不及市场预期的20.5%。

CEO沈亚称,这主要是由于与客户获取和保留相关的广告活动投资增加。并且在今年将会尝试更多的营销方式,寻求在客户获取方面对实时流媒体进行更多投资。

从2020年Q3开始,唯品会加大了市场投放,包括多种获客渠道,包括精准营销、手机预装、植入电视剧综艺等。也尝试了新的获客方式,例如直播、短视频等,争取在这些方面能更多获客;而在选品上,则是加强上线了更低价格的差异化“好货”,包括特供款等,以此拉更多客户,提高转换率。

市场投放加大,势必会让营销费用居高不下,处于行业较高水平。对于这一点,在上一季度的财报电话会议中,CEO沈亚表示现阶段是互联网的红利期,理论上应该多投入,多获客,“哪怕市场费用大点,也要跑的快点。”

增收不增利已经是当下电商行业普遍的现象。不管是前几天发布最新财报的阿里巴巴,还是同一时间发布财报的京东。

京东财报数据显示,2021年Q1营销投入69.98亿,同比增长55.6%,超过了营收增速,也超过了去年四季度(包含双11)的营销费用增速。

为何各大电商平台都这么能“花钱”?

美股研究社认为,电商行业鏖战下,各大平台的日子更艰难了。既要守住原有的用户群,抓增长抓利润,又要面对竞争对手们的烧钱补贴开启价格战。

本质上看,唯品会的消费者都是追求高性价比的用户,但近两年电商平台都在疯狂补贴——淘宝、拼多多、京东都号称百亿补贴,争做“全网最低价”,唯品会的价格吸引力已经开始逐步下降。

此外,直播和短视频的带货风潮,也开始侵蚀传统电商平台的市场份额。拥有巨大流量和日活用户的抖音、快手,都在积极构建电商体系,以实现商业内的生态闭环,不论哪一种商业形态,对阿里、京东来说都是不容忽视的影响,对唯品会来说更是比较致命的冲击。

去年直播电商三大平台GMV加起来达到1.3万亿,剔除跳转站外的导流成交,快手抖音两家各自成交约2700亿以上,超目标完成。抖音更是把2021年闭环交易的GMV目标拉高到了6000亿,超过拼多多曾经一年的交易体量。而淘宝直播的5000亿目标只完成了4000亿。

面对强敌谁都不敢松懈。沈亚曾坦言,唯品会也有做过尝试,但实际效果并不理想,没能获取较好的转化率。而且线下门店贡献率在1%左右,没有与线上有机融合,都在制约唯品会的向上生长。

不仅在业务方面道阻且长,唯品会的股价近2个月也承受着很大的压力。

担忧难解引发市场“失望” 带货新生态下唯品会何去何从?

3月下旬,比尔黄管理的对冲基金爆仓,引发众多中概股大跌,在3月24日至26日的3天时间里,唯品会暴跌近35%。

19日,公司给予的二季度指引是增长20%-25%,但即便是最高增速对应的301亿元也是不及市场此前预期的中值306亿元。引发股价大跌11%。

目前股价已经较3月高点跌去了一半以上。杰富瑞也在20号将唯品会目标价从43美元下调至42美元。这对唯品会来说显然高兴不起来。

市场对唯品会的“失望”,或许出于几个方面的担忧:

从公司自身来看,公司指引的最高增速301亿元,不及市场预期中值306亿元。

沈亚在财报会议中解释道,今年Q2将面临更加艰难的竞争,必须查看6月的促销活动期间和夏季表现如何才能全面了解第二季度。

去年唯品会没有举办促销活动,待5月疫情好转之后全国经济才逐渐复苏,大家购买新衣服出门逛街旅游。而今年为了抢夺五一假期这个黄金购物季,唯品会推出“51狂欢”,即将到来的618大促也是必须全力以赴的一场硬仗。这么看来,CEO沈亚的解释也是可以理解与说得通的。

另外从环比数据上看也不尽人意。CEO沈亚曾表示,疫情之后,整个行业的库存加大,供应商也愿意给出更好的货品和更低的折扣,红利有望延续。唯品会一直以来都是主打“品牌折扣+限时特卖”,去年还将slogan调整为“品牌特卖,就是超值”,凸显其去库存的战略重心。

基于此背景,唯品会的业绩应该是爆发增长,但Q1环比下降21%,美股研究社认为或许还是与直播带货有关。短视频平台直播带货都是全网最低价,而以电商主力军的女性消费群体而言,她们对服饰品牌忠诚度低,在短视频、直播刷到合适的直接下单是更为顺畅的路径。

直播和短视频是电商带货的新生态,唯品会只有积极拥抱,在直播方面努力尝试,加大投入,才有机会获得更高的转化率,带来更大的想象空间。

本文来源:美股研究社,转载请注明出处。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/25414.html