近日,生鲜电商赛道传出有企业赴美上市的消息吸引不少关注。

2月18日,根据彭博的消息透露,叮咚买菜考虑最快年内赴美IPO,至少募资3亿美元,准备和每日优鲜争夺生鲜第一股的席位。

目前生鲜电商正成为互联网拥挤的赛道之一,如今生鲜电商行业加速向龙头汇聚,这个赛道集齐了阿里、京东、拼多多、美团等所有传统互联网巨头,但目前还没有那个企业能够啃下这块“硬骨头”。

如若叮咚买菜传出上市消息,在生鲜电商行业的下半场角逐中叮咚买菜能否具有先发优势?在叮咚买菜之后,每日优鲜也被爆出上市的动作,生鲜电商赛事谁能成为最大玩家?

资本持续输血,叮咚买菜欲借上市缓资金压力

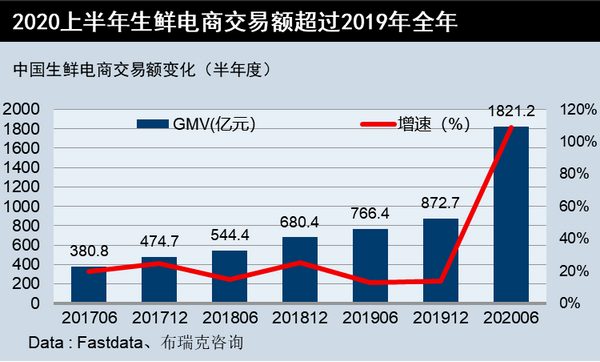

2020年的疫情使得更多用户选择线上消费,在客观上也推动生鲜电商迎来了发展的新阶段。据Fastdata数据显示截止2020年6月,生鲜电商交易额达1821.2亿美元,已经超过2019年全年交易额度。并且这一增长趋势还将继续。

在疫情推动下,这使得生鲜电商具有巨大的想象空间,也让叮咚买菜为代表的生鲜电商平台在用户数据上增长明显。2020年1月-3月,根据第三方数据监测,叮咚买菜日订单量增长了3-4倍,订单单价较平日上涨30%。根据极光数据公布的统计数据,叮咚买菜的2020年均MAU为5317万,年MAU增长率为89%。

在用户增长背后,为了进一步扩张市场,各个平台之间对资金的需求也加大。为了保证扩展速度,叮咚买菜此前进行了多轮融资,过往投资方包括红杉资本、鸥翎投资、华人文化基金、贝塔斯曼亚洲投资基金等,在2020年5月由美国泛大西洋投资集团投资完全3亿美元融资,估值达20亿美元,说明资本对“前置仓”模式颇为看好。

但是同为“前置仓”的每日优鲜也没有闲着,据财经网站BT财经称每日优鲜传已经启动IPO有一段时间,每日优鲜2014年成立,成立半年多就获得腾讯的青睐,截止2020年12月已融资8轮,其中腾讯参与的融资就有5轮,成立至今,每日优鲜从一级市场上拿到的融资不低于21亿美元。

同时据《零售老板内参》2020年对每日优鲜CFO王珺采访中称:每日优鲜已于2019年年底实现全面盈利。

对于每日生鲜和叮咚买菜来说,谁先上市,谁将掌握市场定价权,将会吸引更多的资金,率先备足弹药,拥有先发优势,在生鲜电商战场的下半场中将掌握主动权。对于叮咚买菜来说,上市之路能否顺利?

前有狼后有虎,叮咚买菜上市胜算几何?

对于生鲜电商平台来说,核心竞争力主要表现在“前置仓”模式上。据悉叮咚买菜将前置仓建在社区周边一公里内,且利用用户画像及智能推荐精准向目标用户推荐相关产品,通过自建物流团队保证在29分钟内配送到家。

这种模式虽然能实现低损耗、高满意度,但也有一定的局限。对于叮咚买菜来说,宣告赴美上市是个新的开始,只是它能否在资本市场靠前置仓模式吸引投资者?

一、地域局限,业务扩张或受阻

在后期的“抢地盘”战场中,前置仓、自养骑手、用户画像虽然能产生强大的地域优势,但也在一定程度上束缚叮咚买菜的市场扩展能力。

据极光iapp数据显示:目前叮咚卖菜的优势区域仍然是上海及周边区域。而O2O模式依靠丰富的消费场景,不需要大量的数据分析,没有特别强的针对性,使得他们不受地域的制约,这有利于它的市场扩展,以京东到家为例,据极光iapp显示:截止2020年10月京东到家用户所在城市分布:北京、上海、成都、深圳、重庆,在中国南北方都有一定的市场。

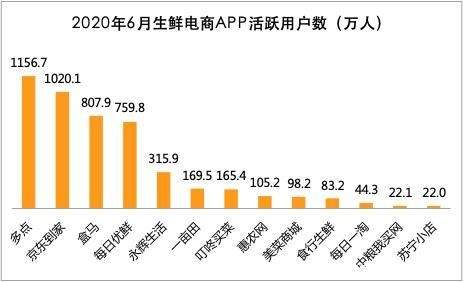

其次,叮咚买菜作为垂直类生鲜电商平台在用户基础上具有明显的劣势,缺乏用户基础,使得前期引流成本提高,据比尔咨询《2020年6月生鲜电商APP活跃用户数》显示:叮咚买菜以165.4万月活跃度排名第七。从数据上看,叮咚买菜处于生鲜电商行业的第二梯队,第一梯队被传统的综合电商平台霸占。其中都是以前置仓垂直电商模式为特色的每日优鲜以759.8万月活跃度名列第四。

(来源:比尔咨询)

对于叮咚买菜来说,要想保持较好的用户增长,除了在前置仓上要有自身的优势之外,其实在价格层面还是要有更大的话语权,但这个层面还是基于叮咚买菜在市场的竞争力。不论是京东到家还是盒马,背靠互联网巨头在市场扩张层面还是具有更大的优势。

二、巨头入局,叮咚买菜腹背受敌

凭借着庞大流量池优势的综合电商平台在生鲜电商行业具有天然的优势,依靠自己巨大的线上流量优势,把线上和线下结合起来不用在获客上花费太多成本,在月活跃度上综合电商平台明显高于叮咚买菜。

在获客方式上,叮咚买菜只能通过补贴获客,这对企业的资金链提出了巨大的要求,而传统电商平台京东、阿里巴巴、腾讯具有庞大的流量且就拥有雄厚的资本,无论是在运营还是在后期市场扩张中都占据了先天优势。

如今阿里系社区拼团类生鲜电商“菜划算”入局,主打平价菜场,在时效上提出“29分钟新鲜到家”目前,“菜划算”已经在杭州、宁波、苏州三个城市上线,这三个地方是叮咚买菜的主战场,可见其对标的正是叮咚买菜。此外,美团旗下生鲜业务美团买菜在深圳开设了首批9家线下服务站,欲在三角洲打出自己的旗号。

同样的,社区团购也在加速,在2020年12月初,十荟团完成阿里领投1.96亿美元C3轮融资,在2021年1月29日据新经销消息称:十荟团日单量突破1500万单。目前,十荟团已覆盖了华北、华东、华中、西南、华南、西北、东北七个大区,20个省220个城市,拥有60余万团长,数千万用户。

通过“烧钱”寻求业务扩展叮咚买菜是不占优势的,但如若叮咚买菜上市,这对它来说是一个利好的消息。但生鲜电商行业将进入下半场,单纯地通过补贴政策,难以形成用户忠诚度,企业急需解决对“烧钱”的依赖,找到一条切实可行的盈利之路。

生鲜电商下半场,盈利或成平台生存“命门”

决定一个企业能否生存下去的关键在于能否跑通商业模式,以及商业模式能否带来持续盈利的能力。由于生鲜电商行业面临高昂的运营成本和物流成本,整体规模盈利是短期难以实现的难题,但是想要在“混战”中实现突围,必须加强自我造血能力。

虽说叮咚买菜借前置仓差异化战略在行业中走出一条路,但这种商业模式未能让叮咚买菜走上规模化盈利。

根据海通证券在《叮咚买菜:前置仓模式,专注到家的社区电商》研究报告中的显示:单仓订单量达1250单/天可以实现盈亏平衡。但根据《第三只眼看零售》分析称:据叮咚买菜公开数据显示,其日均整体单量150000单,前置仓数量约为200个,可见单仓日均单量为750单。从数据来看,叮咚买菜的订单量还是低于达到盈亏平衡的数量。

选择前置仓在服务层面让平台更注重用户体验,但这一模式也造成了成本高,耗损高,利润低的问题。对于平台来说,要想解决这个问题的关键在于采购端,打造稳健的供应渠道,同时加大冷链运输的力度以降低损耗。

因为供应链直接关系到生鲜品质、SKU数量与种类,这直接关乎用户体验与品牌口碑,在未来,当市场彻底成熟,供应链能力的大小与深耕细作的水平,将直接影响这些生鲜电商的未来走向。

在物流行业,当年的京东埋头打造京东物流,在多年后成为估值超400亿美元的独角兽,拥有惠及全球的供应链体系。对于叮咚买菜来说,踏踏实实做前置仓、供应链,还是有可能降低成本,但如何去操作还是很关键。

总而言之,生鲜电商行业是一场持久战,究其原因在于中国地域辽阔,各城市对生鲜的需求不同,不同的模式应对了不同的战略性满足,很难通过一种模式制约各个城市。

在这种条件下,平台盲目扩张还是不明智。后续,叮咚买菜应利用用户画像的优势,在业务扩展上或许可以以优势地域为中心以点带面的扩张路线,以上海为根基,由长三角地区向华南、华北以及西南地区的扩张之路。

对任何企业来说,在市场扩张上,不得不进行“抢地盘”的战争,虽说互联网行业“烧钱”在所难免,但是在“烧钱”的同时,更应当注重护城河的建立,打造一种可持续盈利的商业模式,这才是企业决胜未来的关键。

文章来源:美股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/17458.html