2月3日,保险行业的龙头股中国平安对外公布了2020年度的业绩报告。

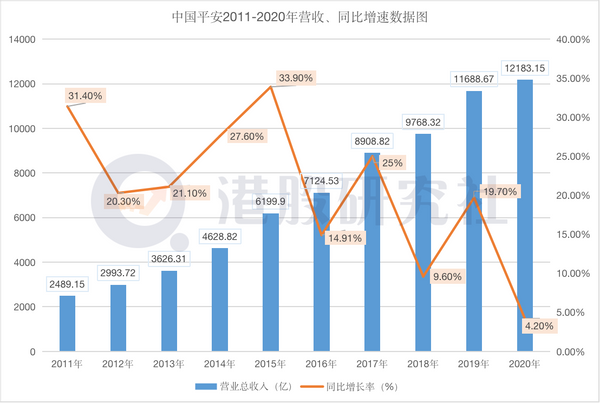

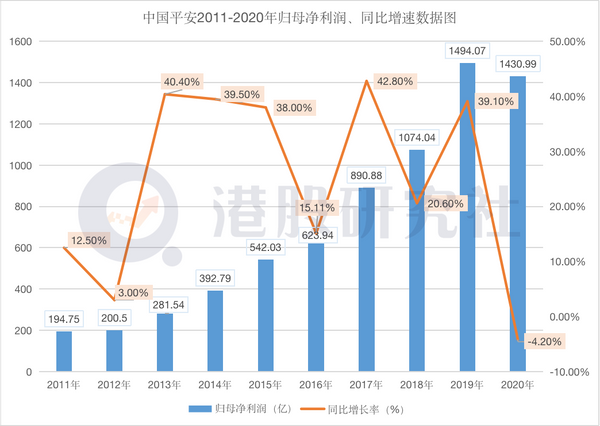

期内,中国平安营收13214.18亿元,同比增长3.8%;归母净利润1430.99亿元,同比下降4.2%,整体财报数据表现并不亮眼。次日港股开盘,中国平安股价持续走跌,截止发稿,报91.6港元,报0.16%。

从2020年报披露的数据来看,中国平安整体利润水平有所下滑,营收增长也仅在个位数。这对于疫情推动了大众保险意识的前提下,这个成绩难以满足投资者胃口。值得一提的是,这却是中国平安首次在农历新年之前对外公布财报。那么,中国平安为何会提前自爆成绩单?这份财报究竟表现如何?

营收增长利润反降,保险业务仍存“疫”外隐忧

从平安集团历年净利润来看,波动一直较大,而在2020年出现明显下滑,背后的主因在于寿险、产险等保险业务净利润出现缩水。

财报显示,2020年,平安集团寿险与健康险业务净利润960.72亿元,同比下降7.4%;营运利润936.66亿元,同比增长5.3%。财产保险业务净利润161.59亿元,同比下降29.2%;营运利润161.59亿元,同比下降22.9%。

受疫情冲击影响,中国平安传统代理人线下业务展业受阻,同时由于宏观经济下行,个人收入不确定性的增加,导致客户对长期保障产品的消费支出开始放缓。同时,面临对手的夹击,如作为寿险龙头的中国人寿,2020年总保费收入为6129亿元,同比增长8.1%,总保费规模位居行业首位,市场份额持续领先。而人保依然稳坐财险“一哥”宝座,在2020年累计实现保费收入4320.19亿元。由此可见,对手的良好业绩,也在一定程度上影响着平安的市场份额。

据财报显示,寿险及健康险业务实现营运利润936.66亿元,同比增长5.3%。同时,在车险综合改革等复杂的经营环境下,平安产险实现原保险保费收入同比增长5.5%;综合成本率为99.1%。产险业务综合成本率上升的主要原因是上半年保险综合成本率短期上升,同时在车险综合改革背景下,市场竞争激烈,为了不被淘汰,在成本投入中也有所加大。

同时,受疫情影响,虽然2020年上半年,平安产险保险业务品质短期承压,但在下半年中,综合成本率逐渐改善,全年综合成本率为111%,较上半年下降14.6个百分点。

此外,针对备受瞩目的寿险改革,中国平安也在年报中透露,2020年寿险改革项目已完成顶层设计并聚焦于重点项目的落地实施和推广。由此可见,利润缩水的背后,中国平安的两大王牌保险业务,也在经历改革“阵痛期”,即使营收有所增长,但是前期大量的成本投入,也在一定程度上挤占了利润的空间。

随着疫情逐步得到控制,企业复工复产的同时,消费者的保险保障意识也日渐提升,有助于推动整个保险行业蓬勃发展。对于保险行业来说,既是机遇也是挑战。由于钱袋子吃紧,消费者开始谨慎花钱,卖保险的难度无疑增加,同时,对于过度依赖线下开展业务的代理人来说,是考验,对于中国平安来讲亦是考验。

除了保险、银行等传统业务,同样作为中国平安重要营收来源的科技板块,本年度的表现又怎么样呢?

科技板块增速亮眼,与群雄抗衡仍非易事

财报显示,2020年,中国平安科技业务总收入903.75亿元,同比增长10.1%,营运利润达82.21亿元,同比增加76.4%,归属净利润增长128%,对集团利润贡献度在显著提升。截至2020年12月31日,科技业务板块下的陆金所等四家上市科技公司总市值达684亿美元。可以看出,发展较快的科技板块继续为平安集团的估值添砖加瓦。

细看各个领域的业绩表现,2020年,陆金所总收入达520.46亿元人民币,同比增长8.8%;调整后净利润达136.02亿元人民币,同比增长2.1%。金融壹账通实现营收33.12亿元,同比增长42.3%;净亏损率同比下降至42.7%,减亏2.73亿元。平安好医生实现总营收68.66亿元,同比增长35.5%。汽车之家营收8659亿元,同比增长28%,实现净利润36.21亿元,同比增长62%。

从数据来看,在过去的一年里,科技板块表现确实不俗,也为中国平安进一步打开估值空间。但从市场长远来看,科技板块的业绩也将面临激烈的竞争。

与其他传统金融巨头相比,平安的金融科技布局更加注重自有场景的搭建,在对金融的理解、经验、业务稳健性、风控能力等方面也有着不可比拟的优势。然而,相比于互联网巨头阿里巴巴和腾讯自带流量池,平安在数据的广度、技术能力等方面还存在一定的差距。

此外,和腾讯一样已经布局金融科技,或正在路上的互联网企业也在加速入局。2020年小米金融宣布小米互助上线。这是继蚂蚁金服、滴滴、美团、苏宁、360、百度、新浪等后,小米也进军金融科技领域。

而已在教育领域发力的流量巨头字节跳动,面对众巨头纷纷布局金融科技,将触角深入金融科技板块,或许也是指日可待。面对愈发激烈的竞争,平安集团想要与群雄正面交锋,宝贵的经验和出色的实力就显得更为重要。

跨界打入房产领域,却踩雷“华夏幸福”?

在2020这个公认的投资大年,地产股却集体跑输大盘,股价下跌,市值下滑。根据Wind数据,2020年房地产指数下跌8.64%,同期沪指上涨13.87%,深成指上涨38.73%。而在业内认为房地产行业处于历史低位时,平安却“逆行而上”,在房地产行业频频做出动作。

资料显示,平安是碧桂园、金茂和华夏幸福的第二大股东,也是旭辉的第三大股东。不仅如此,平安还参股控股了华润、龙湖、金地等大型房企的项目公司。

平安还曾是融创第二大股东,持股比例一度高达46.7%。2018年,平安携137亿元重金战投华夏幸福,持股近20%。半年后,平安再次花费42亿元,以25.25%的持股比例增持华夏幸福。

纵观平安在房地产行业的布局,发现对地产公司的投资比例不超过30%,最多仅停留在第二股东。而平安也曾明确表示,不干预企业正常运营管理,只做纯粹的财务投资者。

由于房地产是逆周期调节行业,受政策方向以及宏观经济影响,尤其地产龙头股,在马太效应影响下,未来市占率的提升空间很大。而平安作为保险企业的龙头,手持大量资金,能为房地产企业提供稳定的现金流,而地产股普遍具备高股息率的特点,若长期持有确实可带来不错的回报。

然而,近两年,由于环京津冀的调控严格,以及近期受疫情的影响,对华夏幸福的回款影响很大。同时,华夏幸福的管理还属于粗放,且扩张速度过快,这些因素使其经营陷入了困境。

目前,华夏幸福集团逾期债务已达到了52.55亿元,可动用的资金也仅剩8亿元。按股权与债务的比例来算,华夏幸福总债务超过千亿,而平安的投资结果是背上了超过两百亿的巨额负债。可以说,在华夏的投资上,平安并没有捞到好处。

在2020年业绩发布会上,平安对华夏幸福的股权投资为180亿元,表内债权投资360亿元,一共540亿元。中国平安管理层也表示,当初投资华夏幸福,是因为看中它不是传统的地产公司,而是一个产业新城运营公司,投资主要看中它的商业模式,其商业模式与保险资金秉性是契合的。

如今,华夏幸福已经成立了债委会,平安是债委会的联席主席。未来华夏幸福如何扭亏为盈,也是平安需要关注的问题。

此外,不少保险公司也在加紧布局地产股。如去年,中国太保耗资超26亿元参与上海临港的定增项目,持股累计达到5.33%;太平人寿认购大悦城非公开发行股票,对其持股比例提升至6.61%。即便是中国平安能够在房地产领域拥有一些想象力,也仍然会与这些国内的保险巨头上演狭路相逢。

总的来讲,中国平安2020年的总体表现尚可,但在寿险板块的表现却不尽人意。虽说目前保险的线上化转型愈发明显,也给保险龙头企业带来了市场机遇,但对于中国平安这艘巨型航母而言,更多的增长依然来自于线下,未来如何上演大船掉头,或许是接下来着重要思考的问题。

文章来源:港股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/16699.html