在二手的江湖里,已经辗转10年的爱回收,是“幸运”的。

从先发优势来看,爱回收很早就进入二手手机这个拥有巨大潜力的赛道。从资本市场来看,过去10年国内二手市场仍处于教育阶段,平台多依靠融资,爱回收也获得了几轮融资,得以在这一垂直领域生存至今。

但爱回收似乎又是不幸的。

起大早,赶晚集,作为“前浪”的爱回收似乎也目睹了一个个“后浪”超越自己,融资多次但好像又缺乏足够的支撑。其中的酸楚,或许只有当事人最明白。

爱回收创始人近期接受媒体记者采访,似乎表达出一种“不是烧钱就能搞定二手手机交易市场”这样一个观点。

然而,在旁观者看来,这一观点或许更像是爱回收对过去自身发展形态的一种反省。或许,也只有亲身经历过烧钱做市场的难处,才能有这样的感悟和体会吧。

重模式“什维克”的碰壁之旅:他山之石,不一定攻玉

如果只是单看爱回收的融资之旅,没有人会觉得这会是一家缺钱的公司。

过去10年,爱回收似乎一直在融资。天眼查数据显示,截止到今年,爱回收的融资轮数已经到达了E+轮,融资总额达到了8.5亿美金,特别是从2018年到2020年,爱回收几乎是一年一次融资。

爱回收不差钱?但是通过市场观察会发现,爱回收似乎又像是最缺钱的。在2019年合并拍拍时,对外宣传5亿美金,但通过美国证券交易委员会(SEC)官网查询可知,京东最终实付仅2000万元美金,爱回收为此还付出了联席总裁的职位。考虑到爱回收沉重的线下模式,或许我们就能找到爱回收缺钱的答案。

从某种程度上讲,商业模式的进化都是在模仿中进行的。成功的模仿,取其精华,结合本土特征进行创新;而失败的模仿,无一不是照抄照搬的学习。

亚马逊、京东的成功,让不少人感受到重模式的魅力。但重模式不是“万应锭”,有的行业适合,有的不适合,刻意做重更像是在给自己埋雷。

今天的爱回收创始人认为烧钱烧不出二手行业,可殊不知在发展模式上,爱回收自己所倚重的线下却是业内最烧钱的。

从2013年开始,爱回收开始布局线下,到目前自称门店数量已经超过700家。

之前爱回收的创始人陈雪峰曾经算过一笔账,一家简易门店的一次性硬件投入为7万元,700家门店硬件投入约4900万元。一个门店每个月运营成为约3万元,现有门店一年的运营成本超过了2.5亿元,此外如果再考虑到房租上涨及市场推广等人员费用,在持续扩张下,爱回收承受的实际运营成本还远高于此。加上今年疫情的持续影响,线下门店都广受波及,爱回收的门店不可能独善其身。

跳出今年“黑天鹅”的影响,二手手机这一生意到底适合不适合重模式?从多个维度来看,对于目前的爱回收而言似乎不太适合。

首先,不同时期会有不同的主要矛盾。而目前爱回收似乎是抓错了主要矛盾。

渠道虽然重要,但二手手机的命门之一其实是供应链。这一点和二手车电商很像,车源才是关键,有足够的车,自然不乏流量入口(二手车商)主动伸出橄榄枝。手机也是,供应链是关键因素之一。有了大量稳定货源,能够覆盖更多用户需求,自然不乏买家。

其次,行业特征决定目前不适合大面积烧钱。

二手市场虽然越来越大,但渗透率仍然较低。尤其是二手手机,消费低频,毕竟谁也不是天天买手机,而低频产品往往容易导致忠诚度低,在行业还在成长阶段更适合轻模式。爱回收似乎有些错误预估市场接受度,线下投资似乎过度。

最后,线下坪效低,效率低下。

此前爱回收宣布其线下门店和门店业务覆盖全国140多个一线和二线城市,且自称100%盈利。但在外人看来,依照线下零售发展规律这并不是件容易的事,有所质疑也理所应当。

线下零售,服务越聚合,商业价值越大,人效、坪效也就越高。而二手手机本身低频、业务单一,人效、坪效特别低,回收成本就是一件困难的事,更别提获得收益了。

如此看来,重模式的爱回收似乎就是行业最烧钱的玩家,而且这种倚仗线下门店的重模式和做重服务不同,更像是给资本市场讲自己的规模故事,实际无法搞定二手手机交易。

由此也可以看出,爱回收的策略其实没有用心在二手手机这门生意上,目光都“聚焦”在了资方的钱包上。

只不过,烧钱换不来业绩,这家入局最久的回收平台,如今已经在市场中被闲鱼、转转、找靓机、回收宝等平台反超了N个身位。

“学步”新零售:理想流量池背后的现实焦虑

自四年前新零售概念诞生开始,线上线下融合似乎成为零售界的共识,即流量一体化。

而在任何零售形态,在一开始一定需要高频带低频。当低频业务发展到一定规模体量时,才会对高频业务有所帮助,最明显的一点就是提高平台粘性。然而,爱回收似乎缺乏这方面的能力。

二手手机交易这个低频业务,本身流量活跃度有限。而爱回收如今在行业的份额似乎也变得越来越少,缺乏拉动流量的高频业务,和闲鱼、转转相比,又极度缺乏稳定优质的流量入口。未来它该拿什么来盘活自己的平台流量,塑造自己的私域流量池呢?

或许有人说了,爱回收背后有京东这颗大树,不需要担心流量问题。但事实上,背靠京东并不意味着万事大吉。

一方面,从大环境来看,互联网流量红利殆尽,流量难、流量贵的问题越来越突出,对于庞大的京东而言似乎也需要面临流量增长问题。

从现实出发,京东在流量扶持上必然会先考虑自己的新品业务。而且现在的京东在倡导无界零售,当前迫切要做的其实是打破边界追求无界,进而寻找更多能够给平台实现导流的新入口。可现在的爱回收似乎很难与京东实现业务间的共振,更多的是需要依赖京东给它导流,而它对当下的京东而言作用其实不大,会给人一种“食之无味,弃之有肉”的感觉。不像闲鱼,现在能够给予天猫、淘宝一定的帮助。

另一方面,京东对爱回收的帮助力度到底有多大目前还很难说。

京东对于大众的印象,就是最核心的东西喜欢掌握在自己手中,也就是自营,例如自营电商、仓储、物流等。但现在。京东并没有在二手电商这块去做自营,拍拍也卖给了爱回收。从这个维度来看,京东到底对二手业务有多重视?这一点其实还很难说。

模式大道千千万,能获得流量就是好方案。但如今的爱回收似乎缺乏足够稳定的流量入口。面对日益庞大的二手手机市场,这多少会让人对其未来发展有所担忧。

上市,为什么不是爱回收的“巴别塔”?

不得不说,如今的爱回收早已感知到资金方面的压力。

此前,有媒体报道称,疫情严重的1月份,爱回收停缴了员工的五险一金,在脉脉上,爱回收内部员工曾爆料,爱回收自创“让薪”,提出全员让薪10%-30%,压缩成本度过危机。最近,爱回收又传出推《奋斗者激励方案》,号召员工加班,对此也引起了不小的争议。

爱回收方面似乎没有相关回应,只是无风不起浪,这多少让人觉得爱回收的资金可能真的面临压力。从这个维度来看,上市似乎成为一个必选题。

从行业现实来看,行业现在快速成长,头部玩家势头迅猛,面对激烈的行业竞争,需要资金支持,尤其是供应链方面,更是需要大量投入。而上市,这无疑会是一个获得资金支持的有力途径。

从企业发展规律看,已经融到E+轮的爱回收,按照惯性认知来看其实也该上市了,因为F轮的企业实在太少了,也只有滴滴、知乎这样的公司才有能力撑下去,而即便后两者现在也在谋求上市。而爱回收在二手市场的地位,无论是规模和业绩,都远不如滴滴、知乎在各自领域那样,面对闲鱼、转转等巨头的降维打击,一直缺钱、多次喊出IPO无果的爱回收,上市可能已是必然的选择。

即便是投资视角,从早期投资人和创始团队的角度来看,多轮融资过程中创始人的股权不可避免会被稀释,很可能让创始团队在上市后逐渐失去对企业的控制权。而且越往后,早期投资人的利益能否得到保证也是个问题。

当然了,对于如今的爱回收而言,上市也不等于上岸。

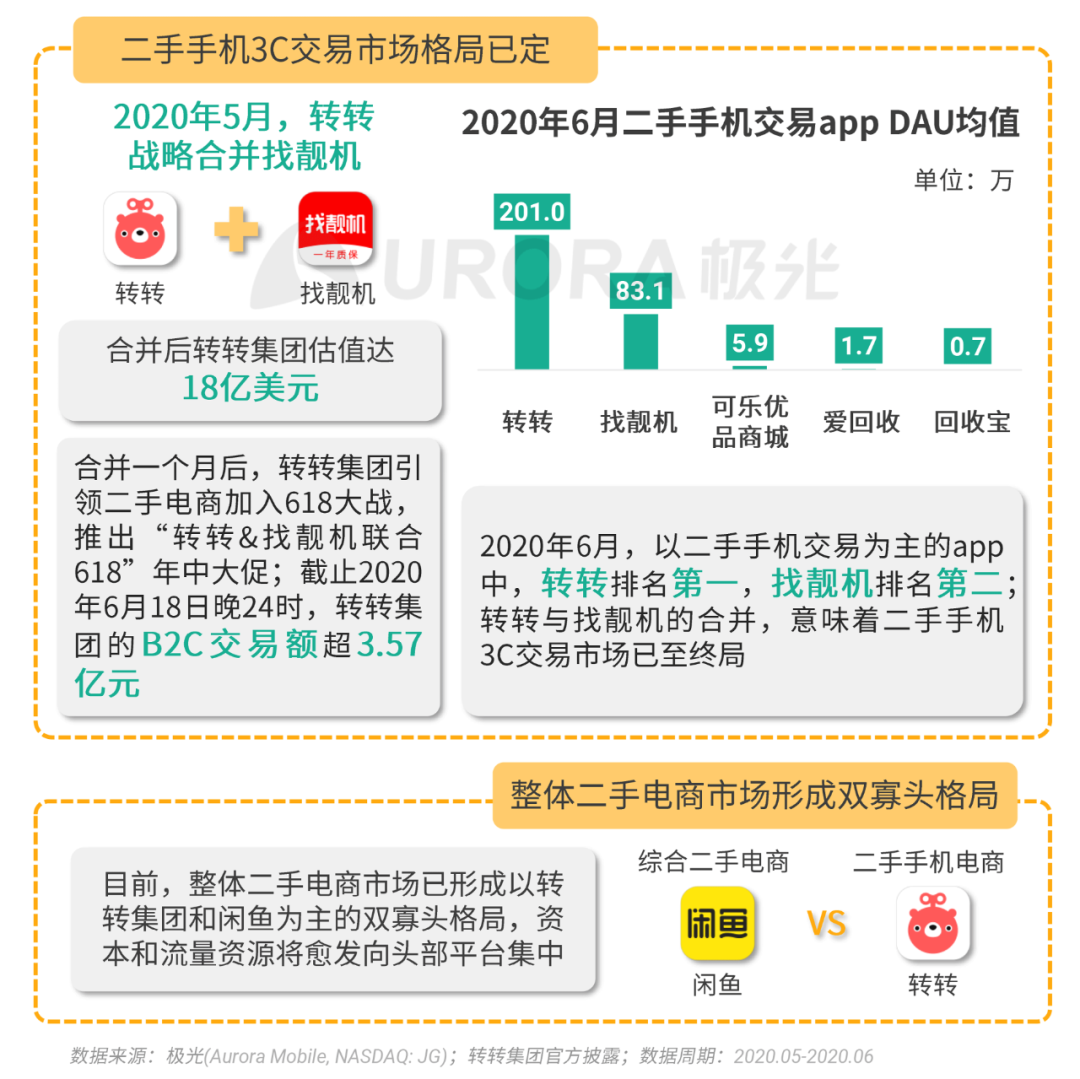

不论是极光大数据的报告还是艾瑞咨询的APP独立设备数,爱回收的数据都不及头部闲鱼、转转的零头。规模层面存在感相对比较低,又该拿什么去争取资本市场呢?

既然规模层面落了下乘,爱回收或许需要去寻找新的故事去赢得资本市场的关注。然而目前看来“万物新生”似乎并不是一个足够有趣的故事,合并拍拍的故事也很难引起更多人关注,因为二者的联合似乎并没有给庞大的二手市场的江面带来多大的涟漪。

此外闲鱼、转转这样的行业巨头在稳步推进业务的精进,爱回收业务掉队、烧钱最多,求上市的同时大概率会面临“滴血”压力;另一方面,从品牌层面来看,爱回收一直以来都有不少投诉和负面。例如此前爱回收被曝出利用与华为、小米等品牌签订的网上商城独家合作协议,以压价欺骗消费者获取收益等。不上市还好,一旦上市,曾经存在的问题都会曝光于市场,失去用户信任的爱回收势必承压。

总而言之,永远没有好走的路。

作为二手电商老牌玩家的爱回收,如今的位置似乎多少有些让人觉得尴尬。如果能重来,爱回收是否还会选择布局这么重的线下形态?或许爱回收自己心里也有答案,只是凡事没有如果,爱回收现在所能做的,可能就是咬着牙,硬撑着走下去,以避免被巨头“回收”

摩根频道原创出品,未经许可,请勿转载。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/14644.html