2020年,一场突如其来的疫情打乱了所有人的节奏,但新能源汽车板块却完成了一次逆势”跑赢”。

回顾全年,国内汽车市场的销量同比一度下跌近80%。而在今年二至四季度,销量反弹回升,已连续5个月销量超越去年同期。纯电汽车市场销量反弹速度更快,9月-11月纯电汽车销量同比上升幅度都在50%以上,11月销量达到14.4万辆。

在这些逐渐改善的销量数据背后,哪家车企业绩表现最好?明年的新能源汽车板块将会如何?美股研究社将盘点车企今年最新的业绩,站在行业角度回顾今年,并前瞻未来新能源汽车可能的发展方向。

站在黄金赛道起点,估值却已跑在前面

2020年,国内三家造车新势力都在逐渐走出疯狂烧钱的阶段,它们的造血能力已有初步显现。赛道龙头特斯拉目前仍跑在前方,连续五个季度实现了盈利。

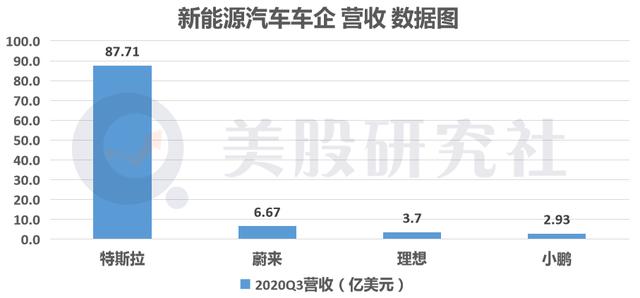

具体看各自的财务状况,特斯拉第三季度营收为87.7亿美元,营收规模处于领先地位。而国内造车”三杰”中,营收规模从高至低则是蔚来、理想和小鹏。去年至今,蔚来一直处于首位,而理想则实现了对小鹏汽车的超越,跃居第二位。

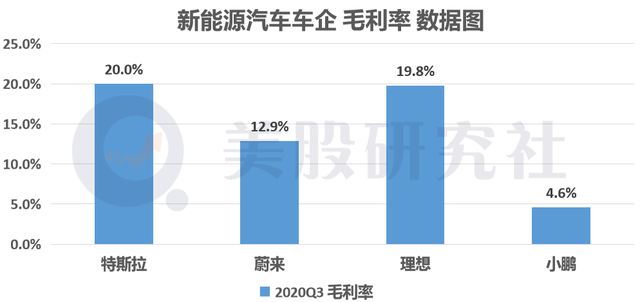

今年,毛利率成为各家CEO口中提及最多的关键词之一。截至今年三季度,特斯拉以超过20%的毛利率位居第一。”三杰”中毛利率最高的是理想,为19.8%。其次是蔚来12.9%,小鹏4.6%。三家造车新势力都迈过毛利率转正这道坎。

净利润方面,特斯拉最新季度录得盈利3.31亿美元,而”三杰”仍在亏损。蔚来由于体量更大,因此在三者中亏损金额最大。

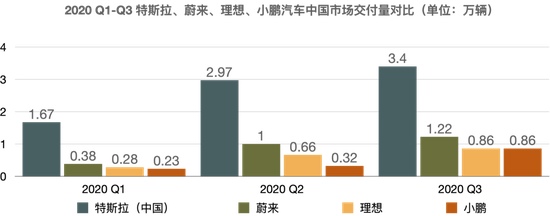

最后来看销量,特斯拉成为今年的销量之王,前三季度累计达万辆,蔚来、理想和小鹏则次之。

(图源未来汽车日报 )

整体来看,这四家新能源代表车企的综合表现都在不断改善。加上新能源汽车市场潜在的想象空间,让新能源板块的估值已经走在业绩的前面。

特斯拉今年累涨超676%,市值约为6160亿美元;蔚来累涨超1117%,市值约768亿美元;理想累涨185%,市值约294亿美元;小鹏累涨213%,市值约371亿美元。

今年这些代表车企的排名也在不断提升。特斯拉2019年时在全球车企中排名第三,今年已跃居第一,超过排名第二至第五车企市值之和。蔚来、小鹏和理想,分别位列第5、14、16位。

可以发现的是,今年新能源车企给整个汽车行业注入了新鲜的血液,扮演着愈加重要的角色。在它们市值提升的背后,吸引的是投资机构们持续地买入。

特斯拉成为ARK基金头号重仓股,在其下跌时多次出手增持;截至今年三季度,高瓴资本入手了”三杰”,总价值约9862万美元。美国最大公共养老金CalPERS在最新报告表示,对蔚来和特斯拉进行了加仓。另外,加拿大养老金也在同时期大幅加仓蔚来。

复盘汽车行业周期,新能源汽车仍在起步阶段

它们仅是买入这一板块的机构中较小部分,实际远远不止。也正因如此,我们今年见识到该板块股票的疯狂,股价急速上升再急速下降,市场情绪成为左右股价的重要因素。

2020年即将过去,在疯狂成为历史之后,对于明年以及长远的展望显得更为重要。可以试着站在行业周期角度去审视新能源汽车,从而做出理智的判断。

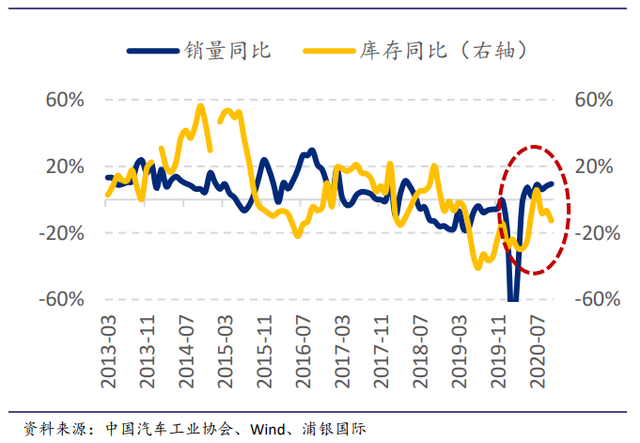

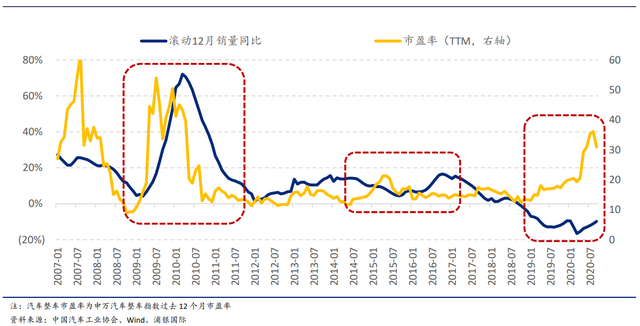

当前,汽车销售一直是新能源车企的绝大部分营收来源,因此仍然可用汽车行业周期去解释新能源汽车的发展阶段。加上该行业本身的周期性较强,可将单月销量以及库存的同比增速作为衡量行业发展的参考指标之一。

数据显示,目前国内汽车销量的单月同比增速已连续6个月为正,而近3个月库存同比依然为负值。因此,当下国内汽车行业可能处于周期起点的复苏阶段。

图表:中国乘用车单月同比

若除去2020年疫情的影响,从图中不难发现,其实单月销量同比在去年8月至12月期间,已经从下滑收窄转向接近持平。

但是,2020年初需求和生产同时受到冲击,使得销量和库存同比增速再度调转向下。最终,在今年3月形成了上一轮行业周期的底部,同时是新一轮周期的起点。

具体到新能源乘用车,11月零售销量为16.9万辆,同比增长136.5%,环比增长26.8%,连续5个月实现正增长。这直接反映出,新能源乘用车不久前开始了上行周期。

这也能解释为何今年股价受市场情绪主导而涨幅较大,其实正好为复苏阶段的特点。在这一阶段,相关公司的股价会经历快速的上涨。主要是估值在推动着股价,反映着上市公司以后成长阶段的经营表现。

放眼未来,待2021年销量和库存都同比转正,告别复苏并进入成长期后,估值反而越难以成为股价的推动因素。

发展较早的特斯拉将是一个典型的例子。其目前连续五个季度实现盈利,未来资本市场会把持续稳定的盈利能力作为考量它的指标,以此评判其长期的投资价值。

因此,参考汽车行业过去的表现,复苏阶段下市场过度的热情会逐渐平复。短期内,蔚来、小鹏和理想为代表的新能源车企,将会随着盈利能力逐渐改善而修复今年的高估值。

图表:中国汽车周期

长期来看,在估值也就是市场情绪被消化后,公司业绩的增长可能会成为推动市值增加的主要因素。而投资者更多享受的是业绩增长带来的股价回报。

在这样的背景下,蔚来、小鹏、理想等国内新能源车企们谁能率先实现盈利,或许会更受到资本市场的青睐。如何能够创造长期价值,是车企需要思考的问题。

“卖车”只是新能源造车们的初级目标,软硬件生态价值最大化是终局?

随着新能源汽车产销量的提高,渗透进民众的出行中,新能源汽车行业的商业逻辑已经悄然发生变化。有别于传统的汽车行业,新能源汽车行业在尝试着,跑出不同于前者的成长曲线。

新能源车企除了汽车销售收入,正在开辟新的增长点。近期有消息称,特斯拉正在缩短”完全自动驾驶”软件订阅服务的推出时间,这个按月付费的订阅计划将于明年年初发布。

不难想象,特斯拉设计通过软件来启用汽车的内置功能,解决方案似乎是一种”订阅即服务”的业务模型。

三季度,蔚来推出BaaS电池服务模式,实现车电分离,同样是按月支付服务费用即可。李斌在电话会议上表示,自推出BaaS电池服务模式后,BaaS的使用率每个星期都在增长。整个11月,就有35%的用户选择了BaaS购车方式。

特斯拉和国内造车”三杰”,将会避免成为纯粹的”卖车”企业。选择打造出软硬件结合的智能服务生态体系,以此来满足用户在不同场景中的需求。

新能源汽车渗透率提高,将会有越来越多车企围绕汽车软硬件设施展开,不断完善自身增值服务体系。因为,相比单纯的靠硬件设施赚钱,软件订阅更具持续性,盈利想象空间更大。

新能源汽车行业中,软硬件生态会是大趋势。不仅是体现在做”硬件”的企业向”软件”靠拢,还体现在科技互联网公司正渗透进汽车行业,凭借多项技术切入其中。

苹果近日也想在汽车行业分一杯羹,传出了将造车的消息。以苹果现在建立的科技优势,足以成为电动汽车行业硬件和软件服务的提供商。但是,要成为汽车全面生产商,可能会有更多的难度和挑战。

回到国内,蔚来、理想、小鹏的背后都有着科技互联网巨头的身影。腾讯、美团、阿里已经各自帮助它们走出困境,在今年重新站上风口。

除了投资造车新势力,阿里、腾讯等相继打造自己的智能汽车生态。它们打法不一,但各自的逻辑基本清晰,都是以软件供应商、系统解决方案等角度与车企形成合作。未来,两者间在软件服务生态捆绑得可能会更加紧密。

还可以想象的是,互联网巨头可能将难以抑制”入场造车”的冲动。特别是今年,合资组建新公司、”找车企代工”这两种模式都已经出现。

阿里与上汽合资建立新的高端智能电动汽车品牌”智己”,不仅仅涉及到技术的合作,更涉及到股权合作。长安汽车也宣布与华为、宁德时代一起打造新的汽车品牌。

总的来看,新能源汽车正踩在行业周期的起点之上,面临着格局重塑的可能。除了卖车,软硬件生态具备的想象空间不容忽视。在这样的情况下,新能源车企与科技企业之间的界限将会越来越模糊。新能源潜藏着新可能,而那些没有科技属性的传统车企,在未来很有可能被淘汰。

本文来源:美股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/12222.html