12月2日美股盘后,被巴菲特看中的”天选之股”云计算服务商snowflake发布了其自上市以来的第一份财报。财报数据显示,第三季度营收同比增速依旧狂奔达119%,超出市场预期,但其净亏损环比扩大,高于市场预期的四倍。

因亏损幅度较大,在财报发布后,snowflake12月2日盘后股价一度跌超9%。截至美股研究社发稿,snowflak每股报339.89美元,总市值为940.46亿美元。

自9月16日上市以来,snowflake的总市值就一路高歌猛进,到如今已经达到八百多亿美元。此次财报发布股价下跌,受到净亏损高于市场预期以及第四季度预估增速放缓的影响,但更多的或许是受到疫苗消息的影响。近来同为saas领域的佼佼者的zoom和salesforce在财报发布后均出现股价下跌的现象这一点从侧面佐证了这一点。

自上市就引起轰动,为巴菲特和salesforce所看好并加码持仓,大众对snowflake的首份财报期待较高。根据IDG的一份市场预计显示,2020年SaaS领域的潜在市场规模为560亿美金,2023年有望达到840亿美金。 但如今snowflake的总市值已经非常接近IDC预计的2023年的数据,snowflake的高估值是否存在泡沫?美股研究社认为,结合三季度的财报数据或许能得到一些答案。

客户满意度拉动营收狂奔,借高口碑服务snowflake成Saas界的海底捞

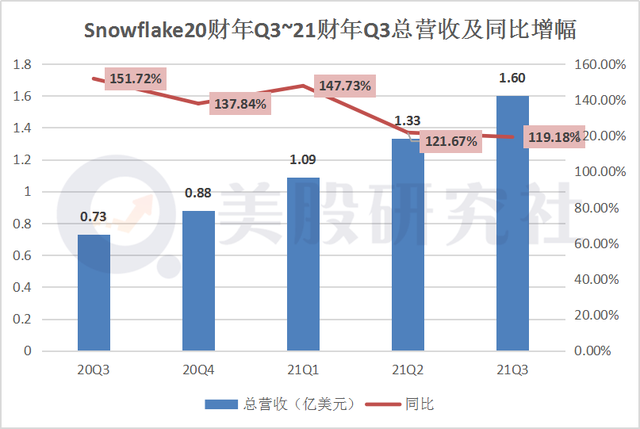

财报数据显示,该季度的总收入为1.596亿美元,同比增长119%。产品收入为1.485亿美元,同比增长115%。其余履约义务为9.279亿美元,同比增长240%。

Snowflake的营收主要分为产品收入与专业服务及其他收入,其中产品收入占总收入的93%。Snowflake的云计算服务收入之所以称之为产品收入,这是因为产品收入包括计算,存储和数据传输资源,这些资源由客户在其平台上作为单个集成产品消费。

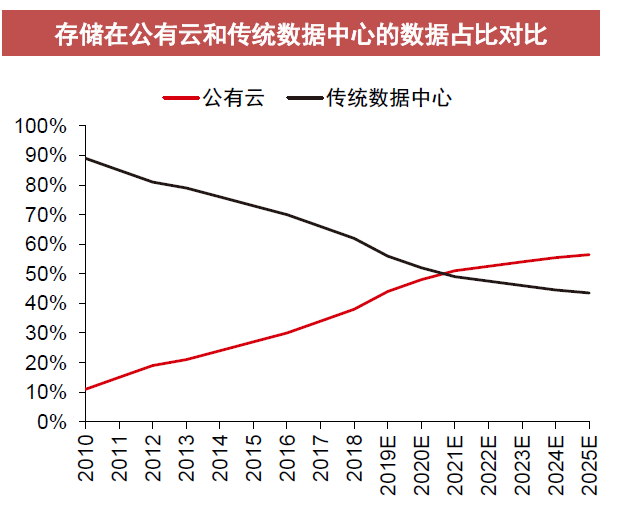

值得注意的是,snowflake营收增速加速狂奔的背后,反映的是云化进程加速的大趋势,根据IDC数据,存储在公有云中的数据将在2020年追平传统数据中心,且占比仍将不断提升。而根据Alphawise地调研数据,到2023年底,欧美企业IT部署中47%将为云,较目前的23%的水平提升近一倍。

而疫情将这一进程上再添了一把火,因疫情居家隔离产生的云办公使得存储在公有云上的数据需求激增,snowflake也因此”疫”外受益。

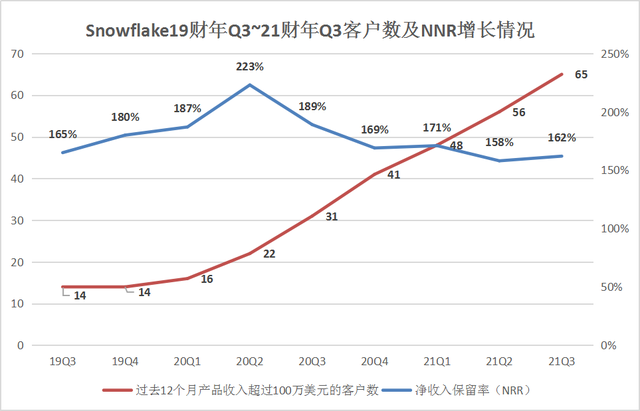

虽然有吃到疫情红利的因素在,但打铁还须自身硬,snowflake的营收高速增长背后离不开其服务的高质量水平。根据近几个季度的财报数据显示,snowflake的大客户数量自今年以来有较大幅度的上升。

此外,在衡量收入健康程度和客户黏性的重要指标净收入保留率上,snowflake一直保持在150%以上,第三季度为162%,在SaaS领域排名第一,要知道Salesforce的续费率也不过100%左右,这意味着其现有客户的满意度和忠诚度较高,持续付费能力强,这一点可以说与火锅界以体贴到位的服务闻名的海底捞有异曲同工之妙。

事实上,根据其不断增长的总客户数量与剩余履约义务也可见一斑。第三季度snowflake的剩余履约义务为9.279亿美元,同比增长了240%;总客户数量为3,554,较年初的2720增长了近三分之一的客户数。

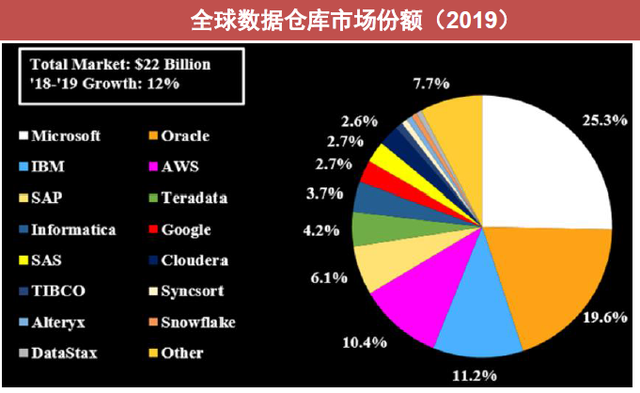

除了以上因素,美股研究社认为snowflake与巨头们的关系也是推动其营收高增长的一个原因。就数据仓库而言,根据IDC统计,目前排名前列的有微软、甲骨文、亚马逊的aws、谷歌等公司,其中Snowflake的全球份额尚不及1%。

Snowflake与谷歌、微软、亚马逊这三大巨头的关系微妙,这与snowflake的业务有很大的关系。Snowflake的核心业务是基于云的数据仓库,目前在三大巨头的AWS、Azure和GCP提供的公共云基础设施上运行,但同时三大巨头各自都有成熟的运输局仓库服务,因此snowflake与三大巨头既是合作又是竞争的关系,目前来说偏合作多一些,snowflake也在招股书中表示接下来与亚马逊的合作将会支付一笔比较大的金额。

在业务上虽然有竞争关系,但与巨头的合作关系让snowflake没有受到什么阻碍甚至因此获益良多。更重要的是,snowflake是除巨头外保有中立性的云计算服务商。基于这一点,许多中下游公司会更偏向于选择向snowflake下订单,这一因素也为snowflake贡献了不少营收。

打铁还需自身硬,高研发支出扩大亏损幅度超预期四倍

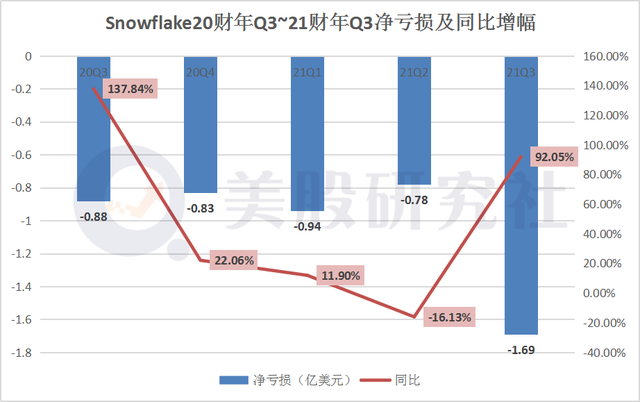

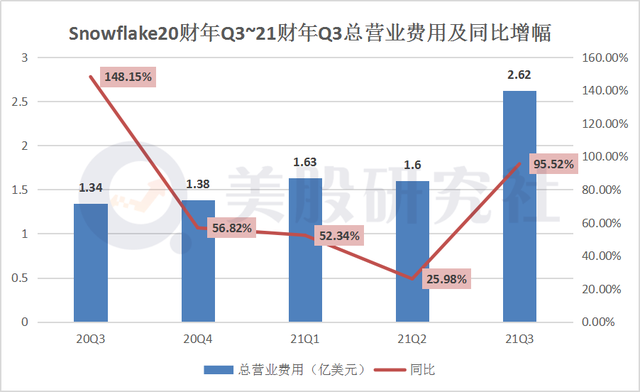

财报数据显示,snowflake第三财季净亏损为1.69亿美元,同比增长了92.05%;总营业费用为2.62亿美元,同比增长了95.52%。

Snowflake本次净亏损同比增速有所收窄,但环比增长了117%之多,此外每股净亏损1.01美元,市场预计亏损0.26美元,亏损幅度是预期近四倍,是股价跌幅较大的一个重要原因。

连年的净亏损一直是处于高增长的科技公司面临的共同问题之一,作为云计算服务商的snowflake在研发费用上可以说一直居高不下,这与云计算服务研发门槛高、技术难度大有很大的关系。

但事实上,处于高速发展的科技公司大部分都会面临亏损,像同处于saas领域并高速发展的datadog目前的净利润表现也并不是那么乐观,三季度亏损为15.15亿美元。

从云计算仓储数据这个市场来看,Snowflake的现有客户量和增速跟三大云相比也毫不逊色。Amazon Redshift客户量为13,060,同比增速为 5% ;Google Big Query客户数量为 8,272,同比增速为35% ;Azure Synapse客户量为 6,032,同比增速为 25%;而Snowflake客户量为 3554,同比增速为84%。

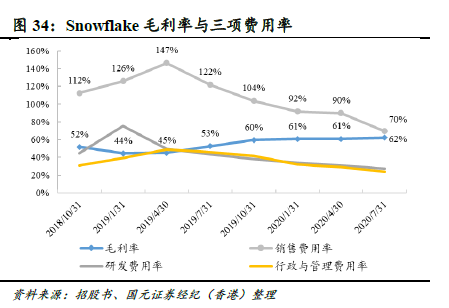

作为一家成立八年在今年才上市的科技公司,snowflake的客户规模能达到这样的扩展速度,跟其在研发费用上的高支出不无关系。根据国元证券经纪整理的数据图,可以明显观察到snowflake的研发费用是一直高于其毛利率的。

值得注意的是近两年snowflake的研发费用率从100%以上已经控制到了如今的79%,而毛利率从50%左右增长到了60%左右,这对于snowflake后续的净利润表现是一个比较好的迹象。

对于投资者而言,或许要辩证看待snowflake目前的亏损情况。但对于snowflake而言,如何在后续尽快扭亏为盈是一个关键,这可能会影响到它后续估值提升。

高估值背后暗藏隐忧,”光环加身”的snowflake是否名不副实?

作为一家上市不到三个月的科技公司,在巴菲特和salesforce的加持下,目前snowflake的股价飙升至每股300美元以上,总市值飙升至800亿美元以上。可以说snowflake的估值是真的很高,已经大大超过了同行和老牌科技巨头。

要知道截至美股研究社发稿,datadog每股报97.36美元,总市值为296.46亿美元;okta每股报242.35美元,总市值为310.42亿美元;Dynatrace,每股报38.65美元,总市值为109.03亿美元;twilio每股报319.75美元,总市值为486.86亿美元。

虽然目前富途牛牛上游23位分析师对snowfalke进行评级,有1位预测强力推荐,9位预测买入,11位预测持有,2位预测跑输大盘。总体来说是买入的一个态度,但snowflake的股价变动也存在着一些不确定的因素。

在业务上snowflake与三大云既合作又竞争,因为是其提供的服务是在三大云提供的公共云基础设施上运行,这就意味着snowflake很有可能受到三大云的制约,目前虽然三大云对于snowflake的态度更偏向于合作的态度,但难保snowflake成长以后巨佬们翻脸不认人,到时snowflake的业务就很有可能受到比较大的冲击。

除了护城河较低外,疫苗的消息对于snowflake的营收也会产生一定的影响,没了疫情的利好,云化进程很有可能回到之前的速度,snowflake的客户与订单数量很有可能遭受一些落差。最重要的是眼看着IPO解禁期将至,没有人可以左右得了投资者是否卖出手中的股份了,这也将会给snowflake带来巨大的下行压力。

欲戴皇冠,必承其重。被巴菲特看中对snowflake来说是一大幸运之事,但后续还是要在业绩层面给投资者带来更好的表现才是关键,snowflake后续表现如何美股研究社也会继续跟踪观察。

文章来源:美股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/9576.html