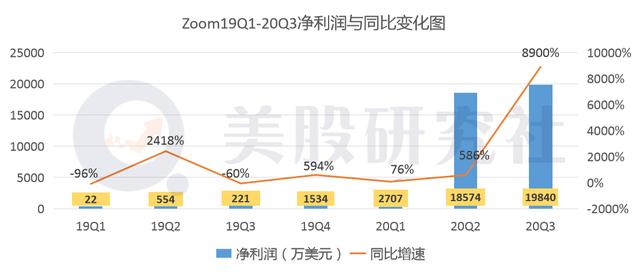

北京时间11月31日,Zoom视频通讯公布了2021财年第三季度的业绩报告。其中,营收同比增速已连续两个季度超300%,净利润大增89倍,四季度和全年业绩指引均超出预期。

尽管Zoom继续扩大今年初已来建立的增长趋势,但是财报后的股价表现去截然不同。当日盘后股价一度下跌近10%。截至发稿,Zoom盘后股价为453.85美元,跌幅为5.12%,市值来到1360.56亿美元。

究其原因,可能是公司承认其四季度的营收增速开始放缓。叠加疫苗出炉后,远程通信需求的前景未定,从而引起资本市场对其未来业绩增长的担忧。

今年,曾经仅作为辅助工具的云视讯软件变成大多数企业的必需品,Zoom一跃成为SaaS板块最当红明星股。但远程会议的火热终会降温,未来Zoom能否维持强劲增长更加充满未知数。透过最新季度的财报,希望能从中探寻到Zoom的成长空间和挑战。

拦不住加速狂奔,营收表现再次打脸”唱衰者”

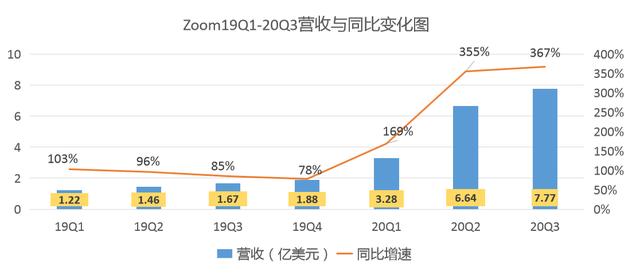

根据Zoom的最新季度财报显示,营收为7.77亿美元,较去年同期增长了367%。同比增速高于上季度的355%,继续维持强劲增长。

公司在本季度的爆发增长依然是得益于目前仍有许多企业和学校通过Zoom平台来进行远程视频会议和授课。其中有1289个客户在过去12个月中贡献了超过10万美元的收入,比上一财年同期增长约136%,它们成为推动业绩猛增的重要力量。

不可否认的是,Zoom的业绩一直在给市场带来意外惊喜。从上季度开始,便有观点表示其大概率是不会再现收入翻数倍的盛况,而事实却是Zoom狠狠给唱衰者一记耳光。

云视讯赛道在公共卫生事件的影响下,恰好处于需求爆发期,包括Zoom在内的头部公司可以享受着超额红利。虽然疫苗可能将尽快推出,但是目前相关消息主要是打消市场对于经济是否会修复的担心,而无法消除当下疫情对经济造成的负面影响。

因此,企业使用云视频、云通话和云协作办公的习惯将得以保留,从而持续给Zoom带来收入。

即使营收同比增速可能面临回落,但从Q4乃至接下来的一年,业绩的稳定增长其实已有充足的保障。SaaS行业订阅合同的签订一般是2-3年,而今年高需求使得Zoom快速积累大量订阅,其中大部分将在接下来的12个月履行,因而能为短时间内的业务提供稳定的支撑。

但在未来,资本市场是否会对”稳定”的Zoom买账,存在着很大的不确定性。今年业绩带来的惊喜可能会演变成高基准,使得Zoom在明年遇到前所未有的挑战。

目前微软、思科和Zoom在全球在线会议市场中同处于行业头部地位,三者构成的激烈的竞争,也将进一步放大Zoom明年业绩放缓的风险。

Zoom发展初期时,利用错位竞争的方式,产品和功能的不断更新迭代,完成对思科的超越。但是,科技巨头微软对于Zoom长期构成的威胁不容小觑。

微软推出和Slack类似的产品Teams后,还把Skype for Business的视频视频通话集成Teams,其野心更在于构建一个放大版的”Zoom + Slack”。

目前,微软仍在更新Teams,将自己在企业生产力上积累的诸多技术和功能融入其中。此外,还将Teams与产品生态捆绑推出,从而进一步获得竞争优势。这些将只是科技巨头在云视频领域布局的冰山一角,Zoom未来面临的竞争压力将会更大。

企业客户维持高增长,成本支出仍居高不下

对于任何一家SaaS企业而言,客户增长是非常重要的考量因素,与其市场估值直接挂钩。而具体到Zoom,新客户和现有客户作为公司持续成长的驱动因素,在本季度均有着不错的增长。

截至三季度末,拥有10名以上员工的企业客户数量约为43.37万名,比上一财年同期增长约485%,而上季度该数据约为37.02万名。与营收增长相似,用户相关的数据表现得以延续。

Sensor Tower 商店情报数据显示,今年8月Zoom的下载量为5220万次,位列全球移动应用(非游戏)下载榜季度,是去年同期的22.2倍。Facebook紧随其后,而Google Meet则位居第七名。相对于其他可提供视频会议的产品,用户对Zoom的需求更强。

虽然经济增速放缓可能抑制To B产品的需求,但是Zoom主要在信息、金融、政府、学校等行业,这些行业失业人数受疫情影响相对偏小。

而且公司取消免费政策后,用户数量并未有大幅减少,可能意味着用户已对Zoom形成一定的依赖性。因此,如何能更好地消化数倍激增的企业客户,以及留住更加庞大的个人客户会是Zoom需要努力的方向,这将帮助其持续建立优势。

Zoom也深谙这一点,对于巩固和扩展客户群体格外重视。比如短时间内完成对安全加密公司 KeyBase 的收购来应对安全隐患,这也是Zoom成立9年以来首次进行并购。为了给更多的用户提供服务,Zoom在全球各地运营自己的数据中心,今年还将甲骨文列为服务供应商。

公司围绕客户群体的动作也随之反映在产品的研发和推广上。其中,研发费用为0.43亿元,同比增长142%;营销费用为1.90亿元,同比增长98%。这些是作为SaaS企业短期内难以避免的一环,完善产品和功能、推广产品订阅的人员都需要持续地投入。

因此,即使Zoom目前实现了1.98亿美元的净利润,但是成本支出在短期内难以压缩也会制约着明年给市场带来更庞大的盈利空间。

Salesforce两千亿市值在前,Zoom由SaaS迈向PaaS能否撑起更高估值?

Zoom作为一家在云视讯领域高速成长的独角兽企业,今年股价已累计上涨超600%,市销率超过了93,这意味着资本市场给予其非常高的业绩预期和估值。若要长期支撑起投资者的期待,如何进一步拓展业务布局以打开盈利空间就显然格外重要。

作为SaaS巨头的Salesforce,目前市值迈过两千亿美元,可以说是Zoom的前辈。过去的20年间一直深耕企业级服务SaaS,是SaaS CRM领域的绝对领先者。

从SaaS发展到PaaS后,与更多垂直的新型SaaS公司展开合作。从而进一步实现增长,巩固在CRM市场的地位。2016年后,通过横向和纵向的拓展与并购,提供更完整的产品和服务,建立更全面的平台。既与微软和Oracle等巨头正面对抗,也能够面临来自初创公司的挑战。

这几年,产品拓展成平台也逐渐出现。Zoom补足产品生态的同时也有望遵循着Salesforece的模式,去应对各种可能到来的竞争和挑战,迎来估值进一步提升。

10月举办Zoom年度用户大会上,推出了E2EE、OnZoom和Zapps三款新产品,以及两个对功能的改进,补全在线办公生态。

回顾近几届大会上的新品,可以发现Zoom早已不满足于视频会议场景,正在逐步扩大到会议管理、云音频解决方案、在线市场营销等多种边缘场景中,与Zoom具备着高契合度。

去年推出的Zoom phone正是以视频会议为依托,向下降维发展为通信平台,来迎合办公中的即时通讯需要。Zoom phone的业务在Q2已经拓展至40个国家和地区,拓展难度和费用都相对云视频更低。因此,未来也会成为市场重点关注的业务方向。

今年大会中的首发新品OnZoom成为公司跳脱会议场景之外的新尝试。据美股研究社了解,OnZoom测试版涵盖了生活、教育、旅游等多个内容场景的营销。虽然开放的数量有限制,但在营销商家和用户中的反响良好。

Zapps更加是业务布局中的一大亮点。其作为配套第三方应用市场,将Zoom打造成为了开展各种办公功能的中心平台。通俗来说,就是为了吸引第三方开发者开发APP并在平台上进行分发。目前,已有包括Slack、ServiceNow在内超过40个第三方程序接入Zapps。

对于用户来说,围绕在线会议这个中心入口,能够同时满足会议产品与办公产品的需求。Zapps增强的自然是在线会议平台的可拓展性,给予用户更为全面的体验。

总的来看,从Zoom的产品更新迭代的路径可以发现,视频会议平台逐步成为线上办公的中心。视频会议应用场景不断拓展,Zoom平台化的方向也愈加清晰。视频会议与协同办公之间紧密联系,将给市场带来更广阔的想象空间。

文章来源:美股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/9222.html