上周,苹果宣布要将小型开发者缴纳的APP Store费用削减一半。此举意味着,未来这些开发者的新项目在App Store的佣金会由30%降低到15%,规则的修改将在2021年1月1日开始启动。

不过,这一重大优惠政策的实施有一个前提:只针对那些年收入不超过100万美元的⼩型企业或个体开发者。

消息放出之后,第一时间让人想起前不久因为对“苹果税”不满而不惜让《堡垒之夜》退出iOS生态的epic(其现在正试图通过云游戏方式曲线回归iOS)。epic显然不是那类年收入在百万美元以下的小型企业或个体开发者,所以,《堡垒之夜》短期之内依然无法通过正常渠道回归。

即便如此,苹果能够对自己从2007年至今坚持了13年的“苹果税”做出让步,依然令人惊讶。毕竟相较于比较松散的Android生态,苹果一向封闭且强硬。不过,仔细观察iOS生态以及苹果目前所面临的大环境,这次让步应该是其在有限范围内做出的最有利于自己“命运”的选择。

苹果让步大不大?

从吸睛程度来看,epic、Spotify这些与苹果税“战斗”多年的头部玩家不在优惠新政覆盖范围之内,显然是稍显遗憾的。不过,广大消费者使用的大多数应用都是那些年营收数十亿甚至数百亿美元巨头的产品,而从整体用户覆盖面来看,年收入在100万美元以下的中小企业和开发者,则是整个苹果iOS 生态的绝对基石,“减税”意味着绝大部分群体的获益。

根据Sensor Tower的数据显示,2019年有97.5%的开发者年收入少于100万美元。这也就表示苹果这次新政的覆盖范围是非常广的,几乎覆盖了全部的开发者。这样庞大的覆盖范围,理论上来说对于苹果的应用服务收入会有很大影响,但是聪明的库克显然是不会让公司少赚钱的。

所以,我们看到在Sensor Tower的数据中,2019年那97.5%“年收入在100万美元以下“的开发商,整体营收仅占整个苹果应用收入的4.9%。这样的收入占比和用户开发者占比非常“刺眼”,同时也说明苹果的“套路”——虽然看上去苹果税是直接降低了50%,但从整体的收入大盘来看,受影响的这部分收入占比只有5%而已。

在不影响整体收入的前提下,又覆盖到了绝大多数用户群体。此举平息了部分中小开发商的不满,增加了他们的利益,保证了它们的生存条件。毕竟苹果庞大的软件生态是需要这些中小开发商不断提供内容支撑的,而在自身只有微弱损失的前提下,让这一群体活得更滋润,苹果的确打得一手好算盘。

另外,前不久M1芯片版Mac的推出,也展示了苹果彻底完善自家生态闭环的决心。不过,虽然M1芯片的实际表现吊打了同时期的英特尔,但基于ARM架构的M1芯片还需要吸引更多的开发者来加速完成软件适配,改变自身小众的现状。这种情况下,降低中小开发者50%的佣金比例,还能大幅度调动占总人数95%的中小开发者的兴趣。

所以,从这点上来看,苹果的这次让步很大但牺牲很小。

最后,还是要提一下垄断的话题。苹果这样的科技巨头一直都是全球反垄断机构的重点关照对象,加上此前包括epic、Spotify、Netflix、Facebook等,以及多家美国新闻出版商通过起诉或者联合信的方式试图让苹果降低苹果税比例,这一切“抗争”监管机构都看在眼里。虽然苹果直到今天依然没有为这些收入大户开“绿灯”,但其身上的压力始终存在。

由于前不久epic和苹果之间的死磕影响极大,尽管epic最终没有胜利,但它的举动仍造就了一个巨大舆论旋涡。前者将高额佣金这一过去的默认事实又一次拉到了风口浪尖,甚至被大部分普通玩家知晓。从玩家的舆论中也可以看出,整体的舆论导向并不有利于苹果。综合来看,调整佣金机制对于苹果而言是不得不为之的。

或许苹果这次新政策推出之后,也会在面对监管机构时有了更足的底气,毕竟它确实减免了95%开发者“一半的佣金”。

安卓和硬核联盟会跟进吗?

苹果做出抽佣让步之后,外界关注的重点自然就来到安卓阵营方面。不过,安卓阵营这一块要将国内和国外市场分开看待,因为国内是用不了Google Play的。

首先是海外市场,虽然没有iOS那么封闭,但Google Play和它背后的谷歌在反垄断机构眼中是苹果一样的。巨额的罚款对于谷歌已经是家常便饭,去年底谷歌就曾被法国反垄断机构处以1.5亿欧元(约合1.67亿美元)的罚款。所以,如何规避反垄断也是谷歌的长久工作。

对此,相关互联网行业分析师对懂懂笔记表示:“这次苹果率先做出榜样之后,无论是未来安抚开发者还是做给反垄断机构看,谷歌也会大概率跟进。由于Google Play的整体收入远远低于App Store,所以它的跟进成本也会更低,这种情况下它没理由、也没必要自己去硬挺着。”

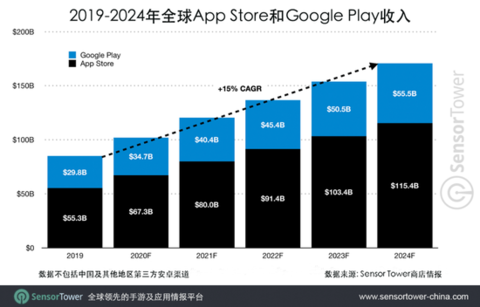

从数据层面上来看,虽然安卓机型的市场占比更高,但相对松散的生态让Google Play的收入远远低于App Store。根据Sensor Tower的数据显示,2019年App Store的收入为553亿美元,而同期Google Play的收入只有298亿美元。

至于国内市场的硬核联盟等渠道,恐怕就需要开发者们自己努力了。

国内安卓生态是一个完全独立于谷歌生态之外的存在,没有了Google Play这个官方渠道,分发渠道这一移动互联网时代最赚钱的生意,也就成了无数第三方企业眼中的肥肉。从最初的91手机助手、豌豆荚,到现在的硬核联盟以及taptap、酷安甚至B站等新兴的垂直渠道、社区分发渠道,都是如此。

而在生存环境上分析,国内开发者要远比海外开发者痛苦很多:当epic们为了30%佣金吵得不可开交时,国内绝大多数开发者依然面对着50%的佣金抽成。由于头部智能手机厂商们垄断了绝大多数分发渠道,为了盈利他们已经统一战线,并组成了硬核联盟。

很长一段时间内,在渠道论至上的市场环境下,分发渠道拥有非常大的话语权,开发者们只能接受这种情况——自己开发的应用或者游戏,到最后收入只有用户实际充值数额的一半。甚至就连腾讯、网易这些互联网巨头,也必须遵守硬核联盟的这一标准。

这种高额的抽成比例无疑是非常畸形的,其满足渠道商利益的同时并没有为整个行业带来正向的发展动力。以游戏领域为例,此前游戏开发商投入重金打造一款精品游戏,最后的收入绝大多数都被渠道商拿走,这对于开发商的信心和积极性是一种严重打击。

相比之下,那些底成本、投入少的换皮游戏,通过买量、滚服的做法许以渠道商重金,最终获得了大量流量和收益。他们和渠道商倒是实现双赢了,但最终结果却导致整个游戏市场充斥着大量粗制滥造的“换皮”游戏。

值得欣慰的是,国内开发者也正在像epic那样尝试对渠道说“不”。今年,米哈游的《原神》、莉莉丝的《万国觉醒》这两款重磅游戏硬扛硬核联盟,成为了业内最受关注的话题。同时有消息称,多益网络、巨人网络、雷霆游戏等国内中大型游戏开发商,目前也在将自家的重要游戏退出安卓渠道。

在开发商退出之前,网易、腾讯等巨头在《王者荣耀》、《阴阳师》、《梦幻西游》等头部游戏产品上早就开始和渠道方面谈判,要求后者减少佣金比例,降至30%。前不久,在腾讯三季度财报会上,腾讯首席战略官詹姆斯·米歇尔谈及分发渠道时就明确表示:“如果平台可以为游戏公司带来更多的新用户,那么他们的服务就具有很大的价值,反之价值就不大。”

这种说辞背后想表达的意思,其实已经相当明确,真正的优质开发者正在逐渐脱离分发渠道的束缚。

目前,米哈游、莉莉丝的成功也给了游戏业界信心。在这种情况下,国内以硬核联盟为首的安卓分发渠道自然是无比紧张。

但它们会像苹果那样做出让步吗?真的不好说。

和App Store只有5%的开发者年收入超过100万美元一样,虽然我们平时使用的应用、游戏绝大部分都是BAT、TMD等巨头的产物,但如果放到整个应用生态的大池子里,它们的数量占比并没有那么夸张。

从收入层面来看,安卓应用还是游戏为主。目前市面上存在着大把那些靠买量、滚服运营的游戏产品,它们需要的就是渠道所带来的巨大流量,而且在流量的加持下它们确实也获得了不错的利润。这方面三七互娱就是一个最典型的案例,所以没有那些头部的精品游戏,渠道商依然能够有收入保障。

另外,并不是所有企业都愿意像米哈游、莉莉丝那样完全抛弃渠道。它们也渴望渠道的流量,更多时候,像网易和腾讯那样通过谈判来降低佣金比例依然是首选方案。不过,谈判是需要筹码的,DAU超一亿的《王者荣耀》,肯定要比DAU只有几十万的冷门游戏更有谈判资格。

【结束语】

在可预见的未来,硬核联盟依然会紧紧掌握着市场主动权,只是米哈游、莉莉丝的成功正在一点一点侵蚀他们的强势。未来,我们可能会看到越来越多的企业开始主动与渠道商进行谈判,谈判的筹码则是自身产品的足够优秀。当那种纯靠买量的产品逐渐被市场淘汰后,硬核联盟们也就不会这么“硬”了。

—————————————————————————————————

微信关注公众号“懂懂笔记”每天第一时间为您奉上最新最热的科技圈资讯~多年财经媒体经历,业内资深分析人士,圈中好友众多,信息丰富,观点独到。发布各大自媒体平台,覆盖百万读者。《小米生态链战地笔记》、《微信思维》、《微信力量》三本畅销书的作者。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/8884.html