北京时间11月16日,搜狐对外公布了2020财年三季度财报。

从财报的基本面来看,报告期内,搜狐营收1.58亿美元;归属于搜狐的非美国通用会计准则持续经营业务净亏损为700万美元,同比减亏超76%。

财报公布后,股价的小幅下滑也在意料之中。不过,若拉长时间来看,目前18.74美元的股价相较于年初的12.18美元来讲已经上涨了近54%;在富途上,近期共有5家机构对搜狐做出目标价预测。其中,最高目标价达32美元。这或许也侧面说明了,搜狐今年的表现还是获得了不少投资者的认可。

值得一提的是,在这份财报公布之前,腾讯收购搜狗也有了新动态。9月底,搜狐子公司搜狗与腾讯签署了最终版《合并协议及计划》,搜狐与腾讯签署了《股份收购协议》,如交易完成,搜狗将成为腾讯间接全资拥有的私有公司,搜狐将获得总计约11.8亿美元的现金对价。

于搜狐而言,剔除搜狗的贡献,自搜狐去年四季度实现盈利之后,搜狐的盈利能力已日趋增强。

从业务层面来看,当下的搜狐在坚守媒体这一主要阵营的背景下,游戏、长短视频、直播+也呈多点开花之势发展。回归到搜狐的这份最新财报,又有哪些值得投资者关注的价值点?

同比减亏近80%,品牌广告仍是亮点

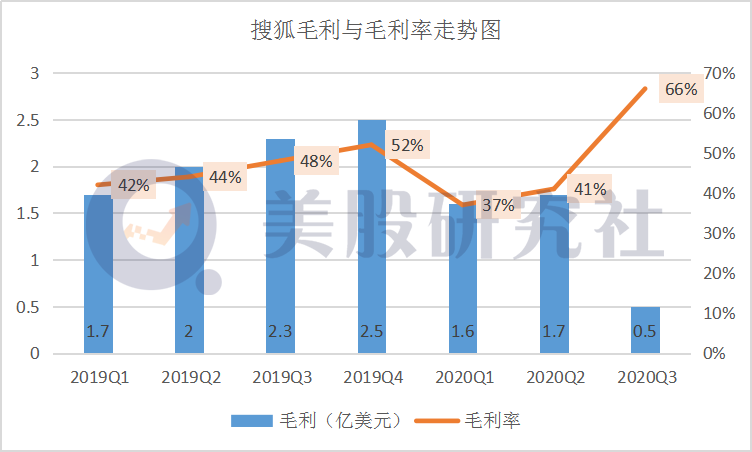

三季度,搜狐营收1.58亿美元,主要来自品牌广告及在线游戏业务;毛利率为66%,实现同比环比的稳定增长。

其中,在线游戏业务超出了市场预期,达1.01亿美元;品牌广告营收环比增长8%至4100万美元,成为财报的一大亮点。

事实上,搜狐对品牌广告的肯定,是张朝阳在二季度就强调过的。彼时,他向北京商报记者直言,对比2019年四季度和2020年二季度的两次盈利,他更在意第二次,是因为2020年二季度,由搜狐媒体和视频业务贡献的品牌广告营收环比增长48%。这背后反映的是,搜狐不断探索的差异化创新打法已经在商业化落地的过程中得到了一些有效验证。

而搜狐一直坚持的降本增效也在持续发挥作用。今年一季度,由于疫情等各方面的原因,亏损了800万美元;二季度盈利1200万美元;三季度,搜狐的非美国通用会计准则持续经营业务净亏损为700万美元,同比减亏超76%。这一走势表明,搜狐在不断夯实盈利基石。

在财报公布当天的媒体沟通会上,张朝阳也强调,搜狐预期四季度将重回盈利轨道,非美国通用会计准则下的净利润将在1500万美元至2500万美元之间,并有望实现2020全年盈利。

重回盈利轨道,搜狐具备何种底气?

Q4重回盈利的预测,依然离不开要围绕其多元化业务层面的一些发展确定性。

今年是搜狐上市20周年的节点,作为穿越周期的搜狐一直是互联网行业里的“前辈级”公司,有过高光时刻,但也面对过不少争议。只是,不能否认的是,当下的搜狐已经开始了从曾经的“佛系”走向“积极求变”的转身,出售搜狗、畅游私有化、媒体业务也在基于长视频平台拓展短视内容,并入局直播电商,都契合了张朝阳把平台业务做大的理念。

1、线上广告市场金矿十足,搜狐靠创新性营销持续向上破圈

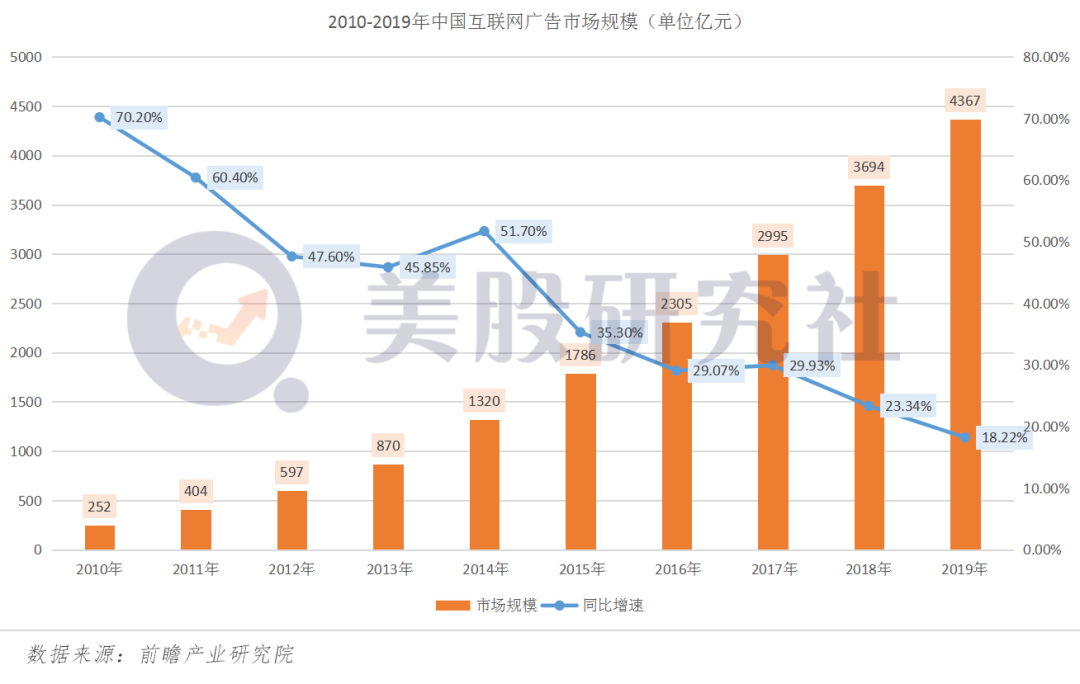

据IDC数据显示,到2023年中国互联网广告市场规模达990亿美元。即便是抛开这一数字化的概念,参考国外的谷歌广告体量,国内字节跳动、阿里、腾讯等玩家的广告业务,不难看出,互联网广告带来的营收魅力。广告依然是互联网主要盈利模式。不过,今年因为在疫情等因素的影响,宏观经济依然备受挑战,行业难逃整体下滑的事实。有外媒报道称,2020年美国98%的网络媒体广告收入将下滑;而从国内这一市场的发展走势来看,国内广告市场的增速也在整体放缓。

但三季度,搜狐的品牌广告依然环比增8%,并连续两个季度增长。前不久才公布三季度财报的腾讯,虽然微信社交广告业务在增长,但媒体广告收入也呈现了1%的下滑。张朝阳也表示,搜狐的这个8%很可贵,主要得益于其活动的创新和视频直播的创新。简言之,创新成为搜狐品牌广告逆势增长的主要因素。

当前的广告行业一直处于不断演化的过程。曾经的广告一般为在电视、杂志、报纸等媒体平台上的硬式广告;随着后来互联网的发展,广告逐渐向互联网转移;发展至今,直播、短视频、社交平台等不断崛起的背景下,私域流量、种草经济已经成为不少广告商瞄准的地盘。由此,也推动了广告商的一些需求变化。

事实上,搜狐在这种行业需求的转变当中已率先布局,及时跟进市场变化,一些创造性的活动,对广告商的吸引力颇大。

今年9月份在北京举办的无人机影像大赛,当时人气值达到了1500万,还邀请了郎朗来钢琴演奏,搜狐利用5G+直播的形式,做到多地、实时、互动,此前的5G科技峰会、新闻马拉松也采用直播,大幅度提升了传播体验;校花大赛、校草大赛则使用了云面试的方式。

这种活动,不但打通了媒体和视频,还使得搜狐视频的直播技术得以发展,再配合媒体动态,产生了有创意的活动。在业内起到了打破圈层、实现营销的作用,广告商对此颇为关注。随着搜狐在具有创造性活动板块的继续深耕,未来势必会吸引更多广告商关注,从而带动品牌广告潜力的持续释放,扩大广告业务的想象空间。

2、泛知识直播成行业趋势,“价值直播”有望赋能平台

今年直播的火热程度已无需多言,直播+的各种表现形式层出不穷,但直播在内容层面也逐渐衍生出了一些多样化的改变。

目前,除了市场火热的直播电商,泛知识直播成为了不少巨头进军的领域,百度、头条、B站纷纷盯上知识直播。百度推出“聚能计划”定位泛知识直播;头条推出知识创作人活动,补齐自身在PGC上的内容;知乎直播也不甘落后,着眼于知识服务领域。泛知识直播的赛道在各大巨头的加码下,似乎也变得更加有故事可说。

搜狐在泛知识直播的趋势中同样寻找到了一些创新的玩法,其主打的价值直播配合长短视频的“双引擎”策略,在各个垂直领域传播专业知识和可信赖的资讯。同时切入直播带货领域,但又区别于淘宝等平台的直播带货,做成类似于直播综艺兼带娱乐的属性。

搜狐的价值直播背后实际上就是“种草经济”的逻辑,通过一些明星对这些产品的讨论以及生活中的细节分享,使得这种增加了平台与用户之间互动性和娱乐性的直播形式对观众更加具有吸引力,观众也在无形之中被种草。在张朝阳看来,这种直播方式和传统的秀场打赏模式不同,而是进入了大众模式,一些有知识的人直播有价值的东西,是一个新的模式。

这种玩法的优势在于,一方面可以吸引广告商,作用于搜狐的品牌广告;另一方面也可以落实直播带货的过程,创造相应的营收。

今年双十一,搜狐跟京东合作的花样达人,直播现场设计成教室风格,通过班会的形式进行,全新的直播带货模式得到网友的热烈响应。目前搜狐在直播上的布局涵盖了美妆、养生、情感、母婴、旅行等多个领域,现继续朝星座、育儿、教育、健身等领域拓宽。可以预见的是,搜狐的这条价值直播之路未来还会继续拓宽,并成为其商业道路上的重要一环。

随着搜狐媒体属性的加强以及在搜狐“长视频+短视频+直播”的内容矩阵下,搜狐主打的差异化价值直播势必进一步提高用户粘性,反哺品牌广告业务,进一步提升平台的影响力。

3、游戏产业碰上“Z世代红利”,反哺搜狐发挥整体协同效应

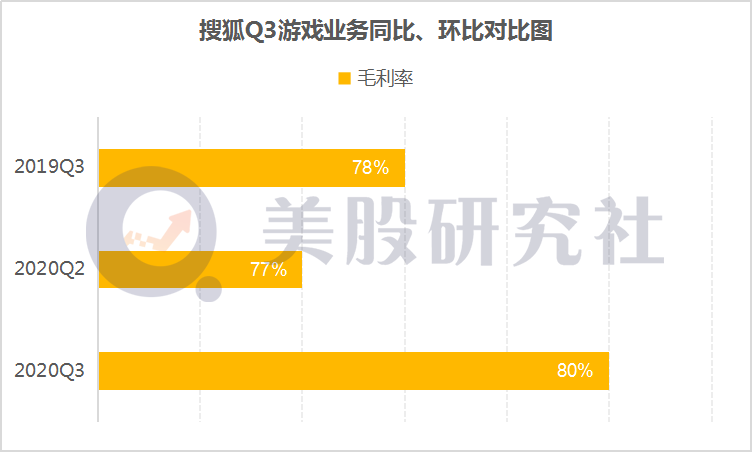

三季度,在线游戏业务营收实现了超预期的增长,给搜狐的营收带来了不小贡献,毛利率高达80%。搜狐表示游戏重点将继续放在MMO移动游戏上,也将继续开发和推出其他不同类型的游戏,预计第四季度将实现环比38%-48%的增长。

在当今的游戏格局之下,MMO类游戏的呼声似乎不如从前。事实上,MMO品类的市场份额其实并未大幅度缩水,近期的《天涯明月刀》手游,上线后收获了惊人的流水。只是相比日益做大的市场蛋糕,MMO所占据的比例被衬托得更低了。

但随着现代技术的发展,更能给玩家带来真实感的VR技术一定是未来游戏领域的主流,而MMO类游戏极其适合VR的概念,未来市场空间依然充足。四季度,随着搜狐《天龙八部》怀旧版的回归,也将激起不少玩家对这一游戏的渴望。此外,据App Annie数据,随着Z世代的结构性人口红利逐渐开始释放,更受Z世代欢迎的游戏行业有望获得千亿量级增量空间。这样看来,搜狐的在线游戏仍具看点。

不过,对于搜狐而言,游戏的更大意义在于,可与搜狐的其他业务联动,即媒体业务可以为游戏吸引更多流量,游戏业务也因此获得更大收益。

这也契合了张朝阳对于游戏业务的观点:希望让搜狐新闻、搜狐视频,包括狐友,爆发成为一个更大的平台,不但可以降低游戏的推广成本,还可以充分利用搜狐内部的流量。去年搜狐视频独播的《拜见宫主大人2》,就是与《新天龙八部》端游实现了影游联动的典型案例。这也验证了搜狐游戏是存在与媒体、视频等各项搜狐系产品产生整体协同效应的逻辑的。

结语

短期来看,随着搜狐在游戏、广告业务、媒体内容上的协同发展,重回盈利轨道已是大概率事件;而长期看来,搜狐在坚守媒体阵营的基础上,有望打造一个独特的内容生态,形成一个内部流量充分利用的循环。在富途分析师最新一期对搜狐的预测当中,共识依然为买入。而搜狐的一些超预期表现,比如持续同比减亏低于预期、在线游戏超预期,已经在证明其正在酝酿未来持续带给市场惊喜的契机。

文章来源:美股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/7298.html