【深几度·让互联网回归经济学系列】

撰稿|吴俊宇

直播带货“降温”在下半年成了非常明显的态势。

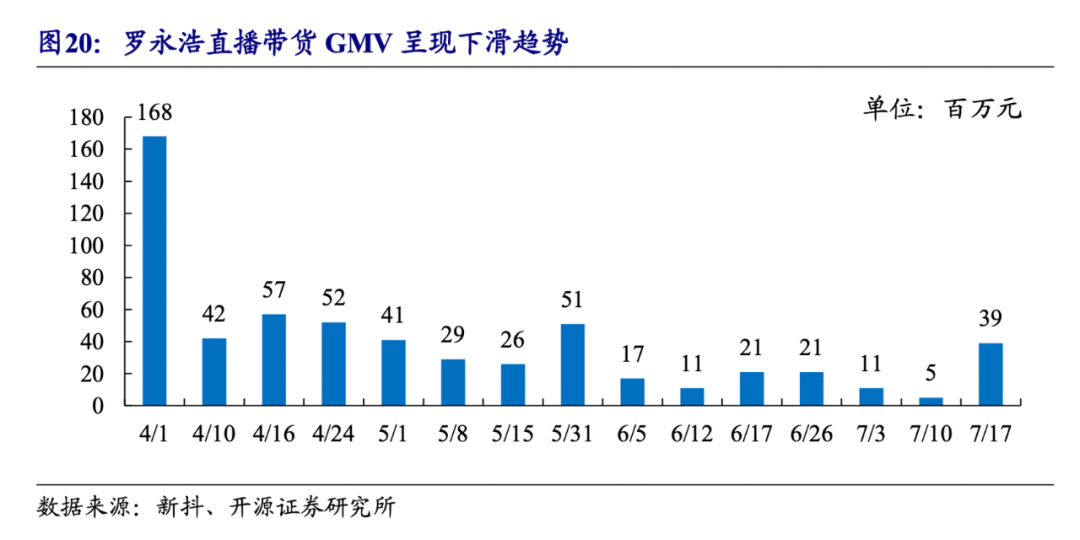

今年下半年开始,抖音就在传递“直播电商下半场”的概念,在经历头部主播GMV大幅下滑97%的剧烈动荡后,主动发力弥补商业能力。

长于电商能力的淘宝直播,则在强化“专业直播”概念。淘宝直播发布的宣传片中,四个专业主播连番出镜,强调商业基础设施、技术基础设施及平台治理生态的构建。

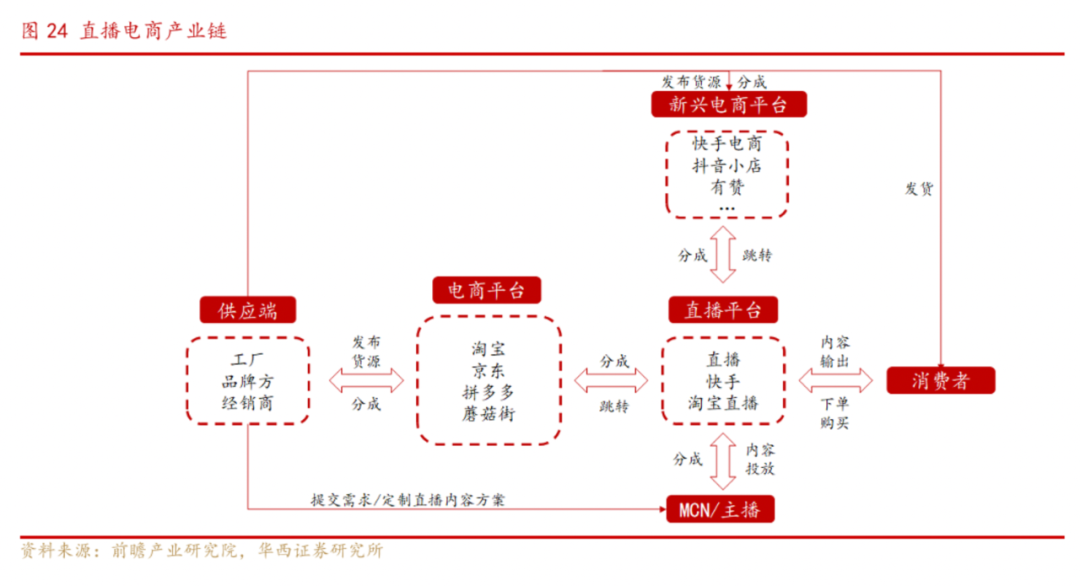

直播本身是典型的流量手段和营销媒介。但用在商业模型中,它的本质就变成了电商。它的价值在于降低销售成本,提高用户覆盖。

然而,流量手段和营销媒介的使用是有限度的,带货的目的不可能只是为了GMV增长,真正健康的直播电商往往要权衡多方利益:

- 平台长期稳定治理;

- 品牌的积淀与构建

- 商家的可持续发展;

- 用户口碑和习惯的养成;

健康的直播电商往往会形成“平台、品牌、主播、用户”的正向正向循环,不健康的直播电商往往会形成低价“收割式”的恶性循环。

01

风口降温

任何风口都要面临“回归均值”的考验。过往10年互联网行业一轮又一轮风口早已证明了这个铁律。

乘坐在风口上的行业沉沉浮浮,受到经济周期、政府调节逆周期、企业盈利周期的影响。风口来时行业一地鸡毛,风口过后往往才是行业稳扎稳打形成良性循环之时。

直播带货赛道也是如此。今年上半年的炒作之后,正在逐渐回归均值和常态。

直播电商的风口究竟是如何吹起来的?我们可以从宏观环境、平台竞争两个维度去思考这个问题。

2018-2019年,直播电商就在悄然酝酿。当时国内线上商家获客成本持续走高。

拼多多在此情况下迅速崛起,抖音、快手积淀了大量流量却未变现,也开始尝试直播带货。在这一大趋势下,我们可以看到2018年左右国内商家线上获客成本开始进入一轮下滑周期。

2020年上半年,直播带货被推上高潮——这是新冠疫情影响,快手掀起K3战役与抖音双雄争霸,淘宝、拼多多战略博弈进入新阶段的结果。

1、新冠疫情影响下,门店停业,产品滞销,产业链面临停工困境。直播电商几乎成了唯一的出货路径,再加上决策层都在倡导各地带货,资本、商家、明星、网红一拥而入;

2、年初快手K3战役后,与抖音竞争进入白热化。双方都试图讲出新故事,跑出新模式,以此在资本面前获得青睐,双方在直播赛道的加码甚至起到了相互拉抬的作用;

3、抖音快手为代表的短视频、直播平台大幅侵占用户时长。阿里系从去年开始继续强化电商社区化,以此留住用户、增强黏性、提高转化,这也是阿里多年的内容策略;

4、阿里需要压制拼多多为代表的新型社交电商平台。直播带货可以开辟社交电商的新赛道,降低流量成本,以此扬长避短,避开竞争对手锋芒,把握住在电商行业主导权;

风口往往需要资本维持,也需要巨头战争意志支撑。然而2020年的宏观环境已经不太允许类似滴滴快的、摩拜ofo时代的长期低效投入。这注定了直播风口无法维系太久。

对字节和快手而言,如果不能从直播带货中快速盈利,那么直播带货会成为拖累主业的鸡肋。

阿里对直播带货的态度更多是防御性的,投入直播的目的在于获取低价流量,将直播吸纳为商业体系的一个组件。

从直播带货自身发展逻辑以及行业几大参与者的现状去看,它注定了会回归均值。

尤其是罗永浩直播带货GMV在4月以来遍呈现下滑态势,一系列明星、名人直播遭遇翻车。直播带货从神坛走下,逐渐被客观理性认识——直播带货这轮风口又是如何降温的?

1、随着疫情影响在下半年逐渐减缓。线下门店恢复营业,企业复工复产正常运转,在产业逐步恢复正轨的情况下,全民带货热潮也随之降温。

2、当下美股、港股环境动荡,字节、快手上市不确定性变大。靠资本短跑滚数据的策略失效。到底给谁讲故事、讲什么故事变得模糊,市场在这种不确定下更注重长效实际增长。

3、企业盈利周期往往“劝退”商家、用户。随着品牌商家涌入,平台在流量变现压力下提高抽成红线,流量成本也因竞价被抬高,商品价格逐渐回归正常,平台吸引力随之下降。

所以你可以看到,直播带货发展到下半年似乎遇冷了。

随着玩家涌入,流量成本攀升,各大商家又陷入斥巨资买流量怪圈。直播电商原有的粗放流量逻辑不再诱人,红利逐渐消失。

直播带货短期内确实可以通过“主播+流量+补贴”的方式刺激用户冲动消费,以此带来GMV短期巨幅增长。但长期去看,这种粗放式增长的GMV质量值得怀疑。

过去直播平台所主导的带货其实只是在重演前几年共享出行、O2O战场的“风口”式玩法——资本入场、补贴先行,通过刺激式的手段培育用户习惯、商家习惯,养出产业链。

不可否认,这的确是一种有效路径,但是短期刺激显然不是健康的玩法。在平台补贴下滑,非忠用户退场后,平台终究会“回归均值”。

02

能力补足

很多第一次看直播的人会认为:这不就是流量变现?

但事实上,经历了半年的爆发后,大多数试水者都明白了一个道理——直播带货的本质,还是电商。

对一个真正打算长期经营的品牌商家而言,它到底需要哪些来自直播电商平台哪些维度的支撑?

- 品牌层面:可以持续保持口碑,积淀品牌资产;

- 用户层面:可以长效用户互动,形成用户粘度;

- 商业层面:平台可以提供解决物流、服务的基础设施;

- 治理层面:良好而有序的商业规则,明晰的制度安排;

所以我们可以发现,淘宝直播是以品牌和品类为核心的流量分发逻辑。前者注重商家沉淀品牌和用户,后者则是通过用户需求去匹配商品。

然而,从这四个层面去审视现在各个直播平台会发现,新兴平台往往需要补足相关能力——尤其是平台治理,这个阿里系通过和商家多年磨合才逐渐捋顺的问题——事实上,这也目前直播电商各平台所面临难度最大的问题;

以抖音为例,在品牌层面上,抖音有非常明确的测量标准,然而在用户、商业和治理层面,抖音尚处于补课阶段。

抖音获取流量的最重要方式是视频内容,用户使用抖音的最强心智也是来看短视频内容。基于此,抖音形成了长期稳定的变现模式:内容供给、获取流量、售卖流量、广告变现。这一主营业务模式链路短、变现稳定、成本较低。

对品牌商家而言,抖音注重公域流量的统一分发的分发体系天然适应原先的内容供给,却不适应商家的自身的新客获取以及用户运营。

抖音目前与淘宝处于竞合状态,采取了自建与联盟两手抓的策略。今年8月底,抖音已与淘宝签订新一轮年框合作,包括广告和电商两个部分,合作规模整体超过去年。

这轮合作竞合意明显——一方面双方保持着暧昧关系,另一方面却在签约前传出“分家”风波。

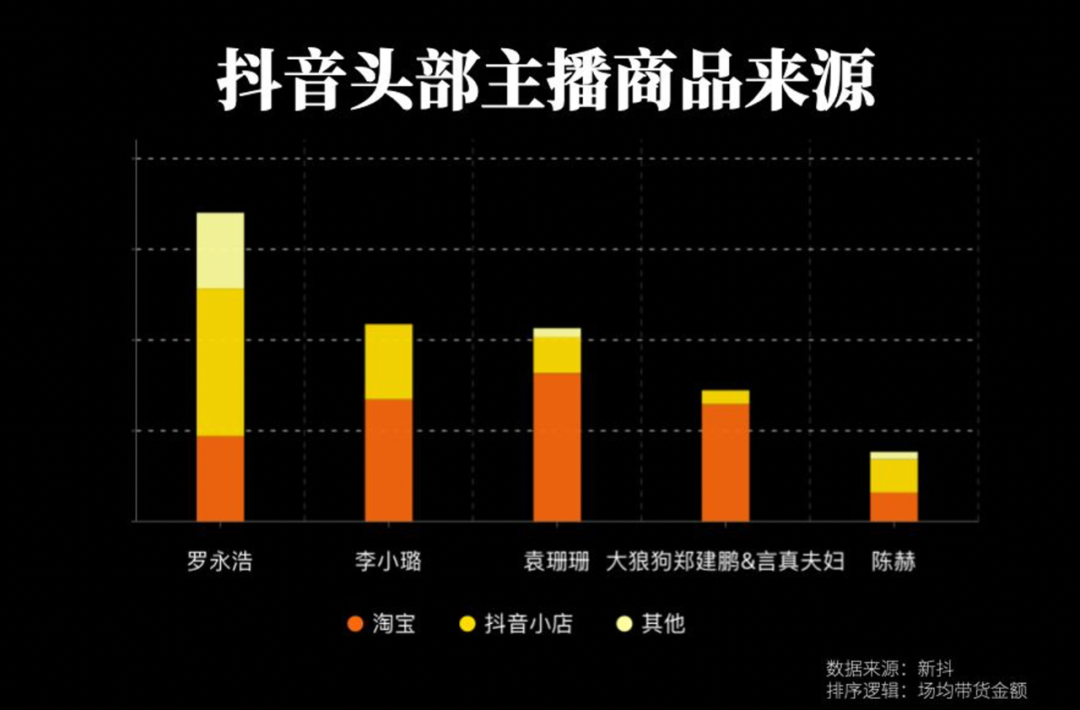

至少目前来说,抖音在无法和淘宝形成切割。头部主播的来源淘宝的商品占据了重要份额。抖音其闭环商业能力尚未完全形成,这带来的问题是,平台治理不够明确,无论是商家还是主播都会面临规则困惑。

即使第三方链接被限制之后,淘宝天猫的头部品牌也和抖音之间也会产生冲突,抖音达人未来会面临增长天花板。对于消费者来说,退货入口都找不到,谈何电商。

以快手为例,快手的私域流量分发策略的确带来了不错的用户互动,却在品牌、商业、治理层面,还有诸多提升空间。

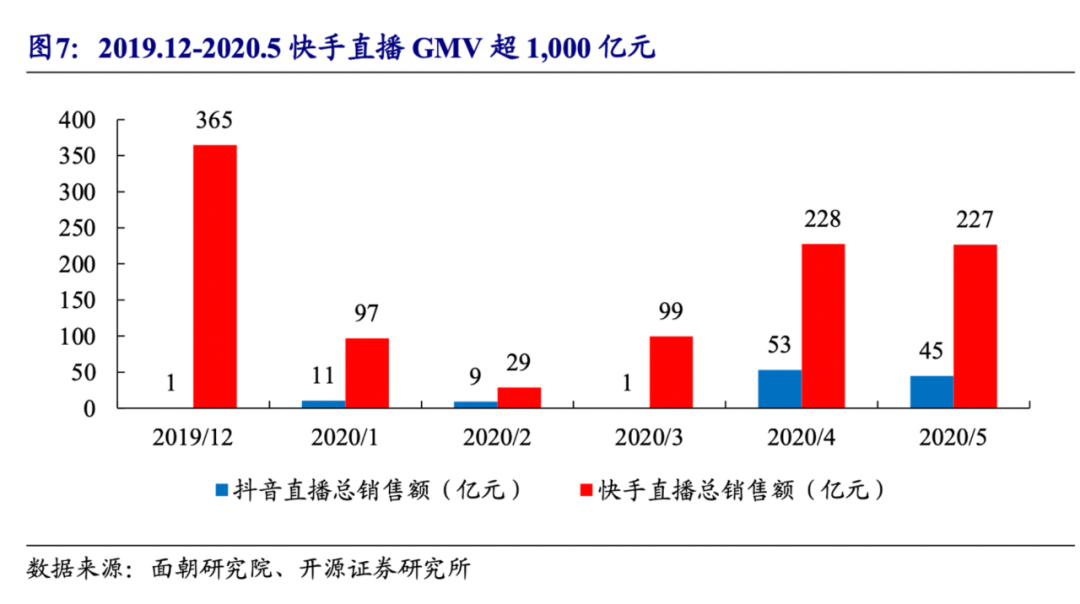

快手目前以老铁带货为主,的确对中小商家、草根商家相对友好,这在半年内带来了1000亿GMV。然而这也为其争取品牌商家带来了一定的障碍。

快手的确也意识到了专业度和商业能力的重要性,于是引入京东弥补短板,但目前双方在用户层、货品层的匹配度上较低,还有待磨合。

平台治理则是快手目前面临的另一个问题。辛巴、散打哥两大家族垄断了快手大部分流量和GMV。

数据显示,辛巴家族的GMV能占到快手电商GMV近四分之一,而从两方各自公布的GMV目标来看,这一比例未来可能会进一步增加。快手对于两大家族控制力持续减弱,甚至多次出现封杀、叫板事件。

两大平台目前在商业能力上最大的短板则是在缺乏售后保障。

目前的抖音自建小店目前不够完善,找不到退货入口,售后保障体系也非常初级。快手小店自身的商品质量普遍较低,售后保障非常不完善,同样没有退货入口。

可以说,目前直播的专业度,两大平台依旧有待补足。

03

专业构建

直播带货作为零售电商的一种,它还是逃不过零售业的商业逻辑——维持成本、效率、体验的平衡——这恰恰是阿里目前最大的优势。

阿里多年平台治理已经为品牌商家构建起了一个正常的循环,它在直播赛道当下的专业和商业能力在直播带货下半场正在形成更大优势。

淘宝直播是长在淘宝上的直播,天然有把直播技术与商业体系结合的能力。

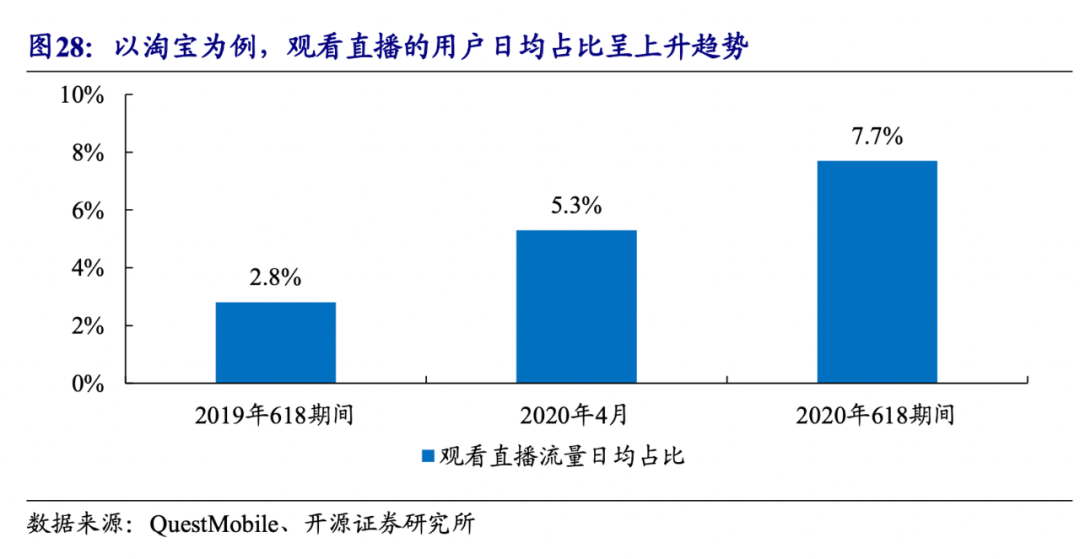

它所诞生的目的是帮助商家构建起品牌、用户、商业能力,降低流量和交易成本。从2019年以来,淘宝观看直播的用户日均占比就在不断上升。

阿里在当下直播电商赛道真正的优势在于,它能够打通供应端、电商平台端、直播平台端乃至MCN/主播乃至消费者等各个产业链环节,让各个平台都能维持动态平衡。

相比来看,目前直播带货赛道最健康的平台还是淘宝直播,其整体的商业能力、主播生态、技术能力的构建上是最完善的——淘宝直播目前在各个直播平台之中是最专业的。

从市场份额来说,2019年淘宝直播的年成交超过2000亿,根据国泰君安零售团队的测算,淘宝直播占了整个直播电商市场的近六成。同时淘宝直播成交增速也已经连续8个季度超过100%。淘宝直播有直播带货领域最大、增速最快的市场。

从商业价值来说,淘宝直播能实现超过60%的商品打开率和进店率,这是其它任何形式都无法实现的。同时背靠淘宝近9亿用户,整体的商业价值正在不断释放。

从主播生态来说,淘宝直播不仅有大众熟知的头部主播薇娅、李佳琦,还形成了一大批中长尾主播,同时还在不断升级供应链,是直播带货的专业标杆。

从技术能力来说,淘宝直播把很多近年来在店铺里应用的新技术都放在淘宝直播间,方便商家在很多领域做出创新。

这一系列专业手段都在抵御目前直播电商真正的核心问题——冲动型消费以及退货率高引发的“降级”商业逻辑。

由于直播容易引发用户冲动消费严重,再加上轻易的促销打折成为常态,消费者以“价格敏感用户”为主,低价退货渠道又被堵塞。它带来了几个问题:

- 品牌商家很难建立品牌积淀,无法通过长效运营获得附加值;

- 淘宝链接退货率较高,有些品类甚至退货率达到了30%-60%;

这其实是直播平台鼓励“冲动消费”带来的必然现象。曾经的电视购物是最典型代表,其平均退货率高达50%-60%。

在部分直播平台上,这种逻辑得以重现,在这个过程中,消费者冲动消费,剩余产品需要重新包装运输回到仓储中心。这带来了几个恶果:

- 仓储物流成本抬高;

- 交易成本被抬高;

- 维持利润必须维持高毛利;

这些问题容易造成市场逆信息化,品牌不会思考长效运营转化,而是走向低价“收割式”商业逻辑——一旦走向“收割式”商业逻辑,平台治理往往会形成恶性循环。

这也是其他平台和阿里之间的核心差距。

————END————

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/502.html