配图来自Canva

近日,格力电器发布上半年财报。与同日发布财报的美的相比,格力电器上半年的营收几乎只有对方的一半。

而在财报发布前,格力电器董事长董明珠就曾说过今年格力的半年报确实不好看。显然,上半年变身“女主播”,开展多场直播带货活动的董小姐辜负了大家的期望,交给了市场一份不太令人满意的答卷。

主营业务优势失守

财报显示,格力上半年营收为695.02亿元,同比下降28.57%。净利润63.62亿元,同比下降53.73%。

财报对营收下滑的原因给出了两个解释。一是新型冠状病毒肺炎疫情期间,空调行业终端市场销售、安装活动受限,终端消费需求减弱;二是2020年“格力董明珠店”在全国范围内推广新零售模式,公司稳步推进销售渠道和内部管理变革,并继续实施积极的促销政策。

从疫情原因来说,疫情期间的防控隔离措施对空调行业的生产、销售都造成了重创,市场需求大幅下降。根据奥维云网(AVC)数据,2020年上半年国内家用空调零售量同比下降14.3%、零售额同比下降26.9%;国内中央空调市场同比下滑22%。

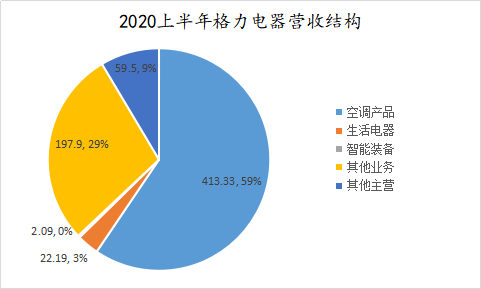

而空调产品的销售是格力电器的主要营收来源,去年同期格力电器的空调销售收入为793.25亿元,占到格力电器总营收的81.53%。但今年上半年格力电器的空调销售收入只有413.3亿元,同比下滑47.89%。只占到总营收的59.5%。

而且除了主营产品销售额大幅下降之外,格力电器的生活电器及智能装备产品销售收入也都有所下滑。财报显示,上半年格力的生活电器收入为22.19亿,同比下降13.36%;智能装备收入2.09亿元,同比下降49.60%。可以看出,上半年格力电器的多项产品营收都不太理想。

疫情不仅造成了空调市场行业不景气,也对线下销售渠道造成重创,使得线上平台成为消费者的主要消费场地。根据奥维云网数据,上半年国内家用空调线上渠道销量同比增长9.6%,销售额同比下降9.1%,线下渠道销量同比下降31.8%、销售额同比下降37.1%。

因此,上半年,格力电器董事长董明珠亲自上阵,在各大电商平台开展多场直播带货活动,刺激线上销售增长,从而弥补线下销售的不景气。从4月份开始至今,董明珠共进行7场直播带货活动,总销售额超过228亿元,几乎是上半年总营收的三分之一。

董明珠通过开展直播带货活动产生了庞大的销售额,期望通过积极倡导线下专卖店与线上联动,推广线上线下有效融合的新零售模式,对公司产品的渠道效率产生正面影响。但事与愿违,这种布局反而打乱了原有的市场价格体系、渠道体系,导致产品净利率进一步下滑。

渠道改革产生副作用

“格力董明珠店”原是董明珠的网店,疫情期间线上销售渠道成为主流,董明珠便以此为平台进行直播带货,通过直播低价促销提升销售额,而这些销售额很大一部分都是由线下经销商贡献的。

由于直播间的活动价有时比低线经销商的进货价还低,所以部分低线经销商会在直播活动期间直接从“格力董明珠店”进货,从而略过了高线经销商。

频繁的直播低价促销活动导致市场纷纷质疑“格力电器是不是要抛弃经销商自己做全国总代理?”对此,报告期间,代表经销商群体的北京海担保宣布减持格力电器股份。

此外,“格力董明珠店”以更低的活动价进行销售,吸引了大量消费者的同时,也提升了自己的市场影响力,一定程度上也对以往的专卖店造成了威胁,以至于专卖店缺少价格竞争力从而导致其客户流失。

压低价格销售,导致产品卖得越多,净利率越低,直接导致了其净利润相比去年拦腰减半。因此,虽然格力的直播活动产生了可观的销售额,但资本市场对其并不买单,年初至今格力电器的股价累计下降已超过14%。

总体看来,格力电器通过直播活动推行的渠道改革,在短期内对其自身、以及经销商和专卖店三方都造成了一定的利益损害。

从长期来看,虽然董明珠否定了格力电器抛弃经销商的说法,但随着线上低价促销活动的开展,会逐渐排挤掉中间赚差价的经销商,也会倒逼线下专卖店提升管理能力和服务水平,确实可以提升渠道效率、降低渠道成本、进一步提升格力电器的市场竞争力。

然而,随着线上直播活动热度的降低以及用户对低价习以为常,“格力董明珠店”能否再度吸引到用户流量,完全承担住营销渠道的职能?而放弃已经遍及全国的经销网络,格力电器在线下电器市场的营销优势是否还会维持?这都将是格力电器不得不考虑的问题。

特别是电器属于大宗商品,消费者在购买时往往会再三衡量,只凭借线上销售无法让消费者下定决心,而直接触达消费者的线下专卖店未来是否会提升服务水平还是一个未知数。

强敌环伺

渠道改革带来的副作用只是一方面压力,格力电器还需要面对来自竞争对手的压力,前景不太明朗。

从产品方面来说,上半年格力电器研发费用24.8亿,同比下降17.9%。在智能家电成为行业新热点的情况下,格力电器的研发成本不升反降。

而对手海尔智家早已抓住行业热点布局物联网,且已取得了不错的成效。在空调领域,海尔空调在今年的618期间全网销售2倍增长,成为空调领域的一匹黑马,势头正猛。如今格力在产品研发上的脚步放缓无疑会给对手可乘之机。

从盈收能力来说,在同日发布半年报的美的,营收和净利润几乎是格力的两倍。财报显示,美的上半年营收1390.67亿元,同比下降9.56%;净利润139.28亿元,同比下降8.29%。营收数据和下降幅度都比格力的表现要好。

而且在格力电器的优势领域——空调品类,美的却实现了营收640.3亿元,超过格力电器,成为空调领域市场份额第一。

总体来说,目前格力电器本想抓住疫情的机遇,进行渠道改革,提升品牌竞争力,却引发了经销商减持股、专卖店不满、自身净利润下滑等一系列负面反应,而现在的格力电器不仅需要解决好这些负面反应,还要应对竞争对手的压力,提升自己的产品智能化水平和盈收能力。

而要夺回自己失守的市场份额,重回“空调老大”的位置,以格力电器现在的情况来看,还需要面对更多的挑战。

文/刘旷公众号,ID:liukuang110

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/470.html