最近,关于小红书发力二次元,要与B站抢生意的议论声甚嚣尘上。

小红书在内容赛道狂奔的这些年,的确积累了不少二次元用户。数据显示,过去一年,小红书内容发布量增速最快的类目就是二次元与游戏内容,分别同比增长了175%与168%,仅次于时尚与美食。

自谷子经济爆发后,整个二次元市场的消费力再次映入互联网眼帘。

《2025微博泛二次元内容生态研究报告》显示,2024年泛二次元用户规模达5.03亿人,接近网民规模的一半,泛二次元及周边市场规模达5977亿元,还有多家研究机构数据显示,中国二次元消费市场规模超千亿。

事实上,面对如此庞大的诱惑,不止小红书,整个互联网都想来分一杯羹。就目前来看,腾讯、优酷、爱奇艺等一众长视频网站冲在最前头。

2025年,腾讯视频动漫大赏年度发布会上释出近90部二次元项目;阅文集团借着谷子经济的热度,上半年归母净利同比大增68.5%,IP衍生品业务的GMV达到了4.8亿元;二次元话题在抖音、快手的播放量现已分别达6589亿次和1755亿次……另外,B站这个老二次元玩家还在坚守阵地。

在互联网流量增长放缓的背景下,二次元文化似乎又为各位提供了一些新的破局思路。

花钱、花钱,还是为了“花钱”

坦白来说,二次元用户群体以 Z 世代为核心,凭借强情感连接与高活跃度成为互联网变现的关键变量。

中研普华产业研究院《2024—2029年中国二次元经济行业报告》指出,中国Z世代年可支配收入总额达13万亿元,其中95%为泛二次元用户,且这一群体对二次元文化的付费意愿显著高于平均水平。

或许正是基于这一数据,互联网平台对二次元经济的挖掘已形成清晰路径:从内容创作的源头引流,到衍生品市场的消费转化,再到虚拟偶像的IP延伸,各环节既能独立产生商业价值,又相互形成协同效应。

先看内容创作这边,这一领域基本已形成稳健盈利体系,据悉,光二次元游戏市场份额占60%以上。动漫赛道增长尤为亮眼,2016-2023 年,漫画市场规模从 3 亿元增至 68 亿元,复合年均增长率 56.2%;动画市场从 54 亿元扩至 324 亿元,复合增速 29.2%,

有意思的是,在内容端的精细化布局中,动漫短剧的崛起成为互联网平台捕捉二次元流量的关键切口。

数据显示,2025年第一季度,B站动画短剧通过其“充电”功能,单月流水突破1000万元,季环比增速近140%。另外,2024年全年,B站动画短剧的内容消费量超过1000亿,且目前仍保持以两位数的百分比同比增速。

值得注意的是,B站并非唯一在动画短剧赛道发力的平台。抖音、红果和百度等平台也在争夺这一日益增长的市场。数据显示,2024年第四季度,抖音的动画短剧看播用户达到了13亿,付费规模超过2000万。

相比于传统短剧的转化困境,动漫短剧能凭借精准匹配二次元群体需求实现更大的商业转化。“DT商业观察”有则数据显示,超6成人没有因为短剧中的广告植入买过东西,96.4%的男性从未下单过。

但动画短剧这边,二次元群体从吸血鬼传说贯穿到修真宇宙。

抖音数据显示,动画剧中,30岁以下用户占比超70%,男性受众比例显著高于真人剧,“剧供需”报道显示,某爆款漫剧用户日均观看时长达40分钟,接近长视频水平,年轻用户付费意愿强劲,Z世代占比超60%。

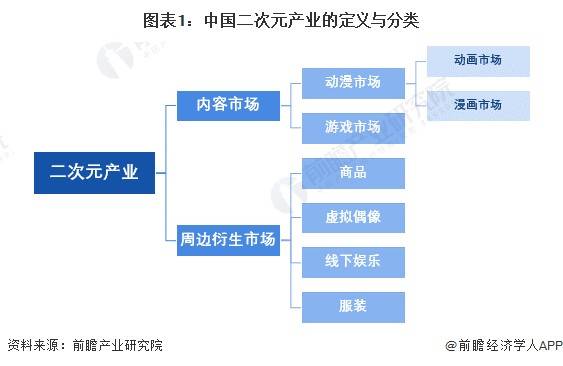

衍生品市场方面,谷子经济后,整个二次元周边市场规模增速显著。

广义范围来看,二次元周边衍生市场包括商品(ACG周边、手办、潮玩、手帐、卡牌等)、虚拟偶像、线下娱乐、服装。2016-2023年,中国二次元周边衍生市场规模从53亿元上升至1024亿元,占二次元产业规模的比例从28.0%上升至46.1%,复合年增长率为52.7%。

在线下消费整体遇冷、多家大型商场接连闭店的行业寒冬中,二次元似乎激活了实体商业。

以成都天府红商场为例,天府红商场二次元店铺超过50家,包括谷子店、手办店、动漫书店等,2024年1至5月销售额同比激增 150%,周末及节假日增幅更超 200%。这种效应已辐射至整座城市,携程数据显示,去年国庆假期,成都是“00后”热衷目的地Top2。“二次元”“谷子”等关键词搜索热度环比增长120%。

无独有偶,武汉X118商场、上海静安大悦城、杭州湖滨银泰in77等商场纷纷引入二次元文化。2025年7月11日-13日,BW2025漫展在上海举办,美团旅行数据显示,当周上海文旅预订增速环比上涨35%,来沪火车票搜索量环比增长36%,来沪机票预订量同比上涨近50%,漫展场地周边的热门高星酒店增速高达475%。

至于IP延伸,早已成为一些互联网企业深耕二次元领域,实现商业价值突围的核心支点。

以米哈游为例,《2025闲鱼谷子趋势报告》提及的“谷圈IP销量榜”,米哈游的《崩坏:星穹铁道》《原神》和《未定事件簿》都在榜,其miHoYo 旗舰店在去年双11成为天猫第一个破亿的潮玩品牌旗舰店,总成交额甚至超过了主业就是卖潮玩的泡泡玛特。

从屏幕里的剧情解锁,到货架上的手办入柜;从直播间的虚拟礼物,到漫展现场的限定周边,二次元用户的消费轨迹早已织成一张密不透风的网。Z 世代用一次次点击支付,把对角色的偏爱、对剧情的执念、对圈子的认同,统统转化为真金白银的投入。那些动辄破亿的流水、翻倍的销售额最终让互联网怦然心动。

二次元变现,真的那么简单吗?

早在2024年以来,二次元生意的热闹景象在互联网上不断上演,直播间里的拆卡热潮此起彼伏,街头巷尾的谷子店迅速走红,毛娘、妆娘等新兴职业应运而生,社交媒体上“二次元拯救消费市场”的声音不绝于耳,仅今年5月全国预计开展的漫展活动就超过1000场。

然而,在这片喧嚣之下,二次元业务的变现困境却不得不提。

以二次元中的老玩家“B站”为例,2025年一季度,哔哩哔哩交出了营收同比增长24%、首次实现单季度盈利的亮眼成绩单,但细看之下,其IP衍生品业务收入仅为4.7亿元,同比下滑4%。

更令人惋惜的是,这已是该业务连续多个季度下滑,2023年一季度,该业务收入5.1亿元,但同比下滑15%;此后连续多个季度下滑,2024年一季度收入4.8亿元(同比降5.1%),2025年一季度进一步降至4.7亿元(同比降4%)。

曾经作为B站多元化收入重要支柱的衍生品业务,正陷入增长乏力的泥潭。

同时,热闹的二次元氛围中,B站的用户增长也在疲软。尽管B站二次元内容基数庞大,但2024年四个季度大会员数量在2190万至2270万之间徘徊,增长近乎停滞,去年第四季度日均活跃用户环比下滑400万,月活跃用户环比下滑800万,用户增长的放缓直接制约了商业化的想象空间。

深究背后原因,内容创新不足首当其冲。

据悉,B站的IP衍生品多依赖《Fate》《原神》等经典IP,以手办、周边商品为主,为此深陷同质化泥潭,2023年推出的“初音未来十周年纪念款”手办与五年前款式差异甚微,导致粉丝复购意愿低迷。

另外,B站的国创IP授权业务也开始与整个二次元赛道脱节。

B站公开表示,从2019年至今,授权IP总数已累计近200个,合作品牌数量超500个,授权次数超过1600次,从百亿走向千亿市场成交。但除了2021年开播的《时光代理人》外,其他授权IP几乎都熄了火。

这也导致B站身为一个二次元大户,可上游IP布局的薄弱。“原仓数据”显示,B站IP衍生品高度依赖外部版权(如《鬼灭之刃》《咒术回战》),自有原创IP占比不足20%。随着版权成本上升和合作方分成压力加大,B站的利润空间被压缩。

据悉,在购买内容版权及相关授权费用方面,B站3年内最高将花费26.099亿元。

具体来看,2021年、2022年、2023年以及2024年上半年,B站在购买内容版权及相关授权费用方面已分别花费8.41亿元、10.32亿元、4.31亿元以及2.60亿元;预计还将在2025年、2026年、2027年分别花费6.96亿元、8.58亿元、10.56亿元。

事实上,二次元变现的艰难并非B站独有,整个行业都面临着“热流量、冷转化”的结构性矛盾。

以抖音拆卡赛道为例,巨量算数数据显示,近半年“拆卡”搜索指数平均值达54.1万,同比增长452.84%,看似火爆异常,但蝉妈妈数据揭示了残酷的现实:2024年上半年“潮玩盲盒”类目TOP200账号中,81个带“拆卡”标识的账号里,22个粉丝量不足1万,46个粉丝量在1万至10万之间。

即便是取得了不错的销量,稀薄的利润空间仍像一道隐形的天花板。

“中新经纬”报道的一位主播透露,四个月达成100万元营业额后,扣除60万货品成本、10万房租工资和20万投流费用,实际到手不足10万元。这种流量与收益的失衡同样出现在线下,2024年中国谷子经济市场规模虽达1689亿元,但今年一季度多地谷子店密集闭店。

这一利润困境,正沿着产业链向上传导,比如作为二次元经济核心的游戏领域,其变现压力也同样显著。中国音数协游戏工委报告显示,二次元移动游戏市场收入继2024年下降7.44%后,2025年上半年再降8%,曾经的顶流《原神》《崩坏:星穹铁道》已难稳坐移动端前十。

这让互联网大厂逐渐失去对二次元游戏的热情。

2023年至少33款二次元新品发行,而2025年新品寥寥,腾讯《白夜极光》、网易《非人学园》等项目接连关停。究其根本,题材同质化、玩法内卷是主因,大量产品扎堆策略卡牌、开放世界模式,养成系统照抄成熟框架,玩家审美疲劳加剧。

可以确定的是,当二次元文化从小众圈层走向大众视野,单纯依赖流量,其实很难在挑剔的市场中突围。

互联网的“选择”越来越少了

互联网争抢二次元群体的热闹图景背后,藏着的其实是流量困局下的集体无奈。

截至2024年,中国移动互联网月活跃用户规模达到12.35亿,尽管用户规模仍在扩张,但同比增速大幅下滑,行业整体进入高存量发展时期。曾经靠“拉新促活”就能轻松增长的时代彻底落幕。

泛二次元活跃的年轻用户像一束突然照进暗室的光,在存量竞争中显得格外诱人。

然而,这场争抢本质上是“矮子里拔将军”的被动选择,眼看电商流量成本在这些年翻了10倍不止;长视频平台获客难度大幅提升,会员总量接近饱和状态;就连曾经的增量引擎短视频也陷入流量困境……二次元不过是互联网巨头在所有选项都失效后的次优解。

只不过,二次元的爆发,能否成为互联网流量的新高地,还需进一步商榷。

表面看,5亿用户规模、近6000亿市场体量足以撑起想象空间,但剥开数据外衣会发现一重难以逾越的悖论:二次元赛道的增长逻辑与互联网的规模化需求存在根本冲突,平台渴望的是破圈增长,但二次元的商业价值恰恰依赖圈层深耕。

这不是空穴来风,典型的例子是B站。

早在B站想要打造综合性社区时,就有老用户吐槽因为过度扩张内容边界,会稀释原本的社区氛围。B站大会员增长乏力的同时,UP主也在不断流失。豹变不完全统计显示,2018年B站第一届百大UP主中,至今将近20%的UP主已经停更。

这其中既有商业层面的原因,也有社区风气“变味”的因素。

但无论如何,小红书们不会停下脚步。据悉,小红书平台的95后用户占比达到50%,00后占比35%,并且50%的用户都来自一、二线城市,与二次元用户群体高度重合;其女性用户占比高达70%的用户结构,与乙女游戏等女性向二次元经济高度契合。

前几日,RED LAND漫展刚落幕,活动共聚集了50+热门动漫、游戏IP,涵盖米哈游《原神》《崩坏:星穹铁道》《绝区零》、腾讯《王者荣耀》《金铲铲之战》、网易《逆水寒》《永劫无间》《蛋仔派对》等以及经典动漫《柯南》《海贼王》《非人哉》等。

就连一向谨慎的电商平台也在下场。淘宝一度在首页开辟“谷子专区”;京东设立“玩具IP毛绒事业部”,包括潮玩盲盒、手办、机甲、毛绒等11个细分品类,去年6月,京东超市举办潮玩节,携手迪士尼、泡泡玛特、52TOYS、万代、Jellycat等品牌。

小红书们的坚持,或许并非源于二次元的巨大潜力,而是因为互联网早已没有更好的选择。随着元宇宙等新概念雷声大雨点小、AI盈利遥遥无期……互联网新晋赛道都陷入增长停滞。

二次元哪怕只是看起来很美,即便IP授权费会继续上涨,泛用户转化效率没想象中高,圈层壁垒难以打破,也成了必须抓住的浮木。

道总有理,曾用名歪道道,互联网与科技圈新媒体。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

原创文章,作者:道总有理,如若转载,请注明出处:https://www.xiaofei001.com/46307.html