粉面品类中的大热单品,网红螺蛳粉赛道又有新动向。

最近,微念投资了线下连锁门店超1500家的“柳螺香”,占股10%,正式进军螺蛳粉餐饮供应链市场,通过加大对螺蛳粉门店品牌和螺蛳粉火锅品牌的投资并购,计划打造出中国特色美食版的Sysco。

微念的入局能打破螺蛳粉行业现有局面吗?其商业模式有什么值得关注的地方?

线下餐饮市场利好,供应链模式兴起

Sysco是谁?

作为全球最大的供应链公司,Sysco成立于1969年,并于次年上市。据其2022年财报显示,Sysco为大约70万客户地址提供产品和供应链服务,并凭借成本和效率优势占有美国16%的市场份额。

可以说,供应链企业都想讲好中国版Sysco的故事。美团创办的快驴进货、海底捞成立的蜀海、美莱等餐饮供应链玩家都将Sysco作为范本。

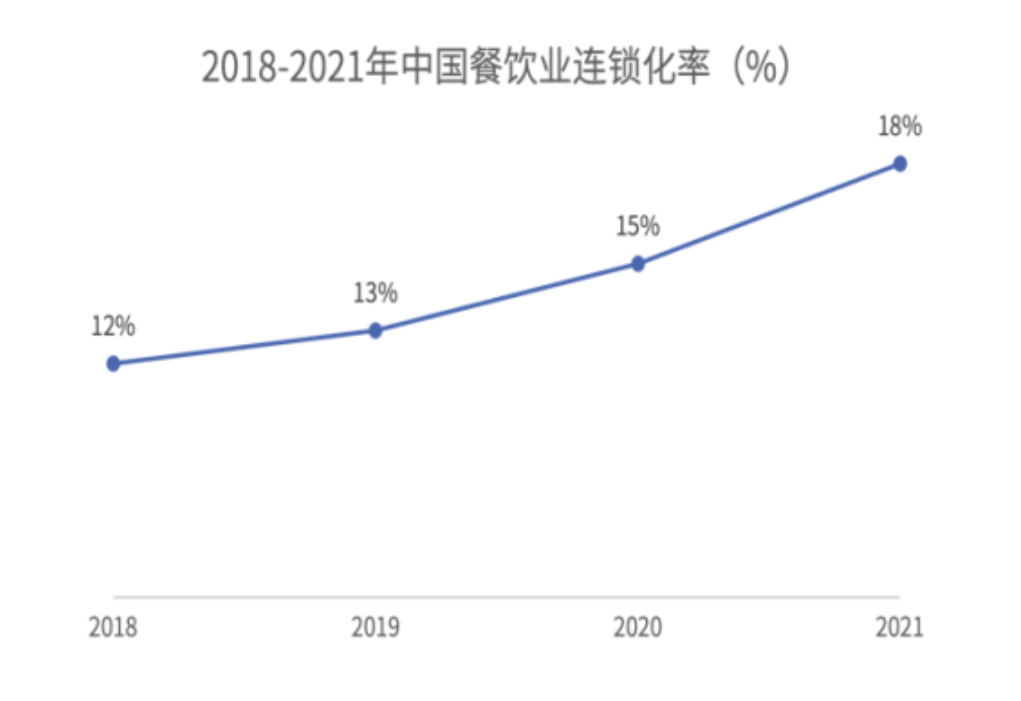

但目前来看,尽管中国已经成为仅次于美国的世界第二大餐饮市场,但在餐饮连锁率上仍有较大的提升空间。

根据美团新餐饮研究院统计,中国餐饮连锁化率从2018年的12%上升至2021年的18%,呈现出良好态势。连锁率的提升、品牌的扩张和需求增加也带了动供应链的发展,因此供应链企业也迎来大幅回弹机会。

(数据来源:美团)

(数据来源:美团)

而说起国内对标Sysco餐饮供应链的范式,海底捞创办的颐海国际、蜀海的商业模式值得拆解一二。

早在2016年,负责海底捞火锅底料、调味品的供应链子公司颐海国际就已上市;上个月,负责食材供应的蜀海也已完成规模达8亿元人民币的B轮融资。除了颐海和蜀海建立起了完善的分工链条,并不断延伸到众多餐饮连锁餐饮品牌外,海底捞还成立了负责餐厅装修的蜀韵东方、提供餐饮信息化服务的红火台等子公司。

有了颐海和蜀海的成功案例,供应链企业开始进入投资人的视线中。今年7-8月,就有4家食品饮料供应链企业拿到战略融资。回归线下餐饮市场,微念打造餐饮供应链平台的信息引起了业内人士对螺蛳粉餐饮的关注。

在疫情对餐饮行业造成巨大冲击的环境下,“社交美食”螺蛳粉门店不降反增,成为餐饮赛道中的一匹黑马。

与火锅赛道相比,螺蛳粉尚未跑出大规模连锁品牌。究其原因,或许能在微念和蜀海的对比中找到回答。

微念入局供应链赛道,能成为螺蛳粉界的“蜀海”吗?

这两年螺蛳粉靠着强大的粉丝基础不断出圈,一度成为市场宠儿。

但奇怪的是,螺蛳粉并不被投资机构看好。查阅多个投融资平台,也找不到一家柳州本土螺蛳粉品牌企业获得投资机构青睐;A股更无一家主营螺蛳粉业务的上市公司。与之形成鲜明对比的,则是和府捞面、马记永等面店的高速扩张。

为何粉面界人气王螺蛳粉成了例外?

1. 螺蛳粉餐饮急需一个稳定的供应链体系

从市场的本质上看,当前螺蛳粉的火,更多在C端;对比之下,针对B端的供应链公司,规模小、散、乱、杂。螺蛳粉配料的多样化使得传统的供应链企业难以协调与不同的供应商或农户合作社之间的信息交换。

同样食材多、配料杂的火锅,蜀海采用了“全供应链托管”:

蜀海从独立开始就瞄准行业痛点,聚焦第三方食材供应链全托管服务。在食材产地端,蜀海为餐饮、零售企业提供全品类代采服务,同时提供完整的仓储托管、菜品定制化研发、信息服务等食材供应链解决方案。

微念搭建供应链的布局与蜀海有异曲同工之处。

(微念稻螺养殖基地)

(微念稻螺养殖基地)

在产业链上游通过做实业,在柳州当地投资建厂、合作建设稻螺和竹笋等原材料种植基地等投入完成了“标准化、统一化、规模化”的食材采购和管理,在最大程度上为门店提供便捷的采购流程、稳定优质的食材供应和较低的运营成本。同时对全产业链的协调管理能力,也让微念能够应对巨大订单量的产能需求。

2. 螺蛳粉餐饮需要供应链满足品类扩张的需求

餐饮行业中,单打独斗的小门店很容易陷入发展瓶颈,呈现出后劲不足的状态,其原因在于原料成本的不断增加,难以根据消费需求进行原有产品的升级迭代。

但从已经发展至成熟阶段的火锅品类可以看出,高标准化、多元产品并非一朝一夕可以形成的。

火锅发展的最初阶段,火锅底料基本是由个体火锅店炒制,食材标准化程度不高、产品和口味更新跟不上市场需求的不断升级。针对火锅发展的瓶颈,蜀海在9个中央厨房端,组建了菜单研发团队;成立了八个“解决方案中心团队”,提升深度服务能力。

这也是螺蛳粉品类需要突破的重点领域。

据了解,微念和食品行业顶尖学府江南大学食品学院共同建立“螺蛳粉联合创新中心”,在螺蛳粉汤底料拥有多项自主研发的口味专利,都无偿向B端商家开放。

3. 优秀的供应链能力是螺蛳粉餐饮连锁化的“系统工程”

标准、规模、品控之外,系统发展同样重要。

蜀海供应链总经理龚力曾在接受采访时公开表示,食材供应链本身就是一项需要长期发展的事业,对供应链全链路的各项能力需要不断迭代和优化;产业的发展必然带来整个供应链链条的专业分工。

蜀海在食材供应链端的探索,通过提升行业中端的效率、服务、品质的方式,带动上游农业专业化发展,下游餐饮企业可以专注于门店管理效率提升和产品创新。

餐饮行业逐渐规模化的过程中,供应链规范化也必然相伴而生,优异的供应链能力是一个系统工程。

这个商业逻辑放在螺蛳粉赛道也同样适用。

(图源网络)

(图源网络)

据了解,微念也在努力打造供应链的“系统工程”:作为高标准化的供应链平台,微念先后投资了优质的螺蛳粉代工厂、原材料端的腐竹、酱菜厂等,和供应链深度绑定。在关注商家需求的同时,通过深耕产业链和渠道将农业端和B端商家的效益最大化。

同时,微念餐饮事业部精通渠道分销、深度分销、新零售分销,能够以最快的速度实现各大区全产业链的快速覆盖。

梳理下来,微念正在努力做到产业链上下游全环节的齐头并进,多方共赢,这是一个供应链最健康的发展模式,在未来也将迎来无限发展良机。

4. 供应链品牌化已成趋势,螺蛳粉也需要用“品牌”建立“品牌”

目前,与零售市场相比,餐饮细分领域供应市场仍然显得生涩,但看看蜀海的发展历程,便可窥见未来。

根据海底捞2021年财报显示,2021年蜀海是海底捞最大供应商,背靠海底捞起家的蜀海,有极强的品牌背书。这也使得蜀海在供应链市场越来越成熟的背景之下,向外拓展业务以来就建立了供应链信任度,在市场中站稳脚跟。

在螺蛳粉行业成功打造出年销10亿+和5亿+品牌矩阵的微念集团,本身就拥有无可指摘的品牌力,利用自身的品牌优势建立供应链,拿到了打开市场的关键钥匙——品牌信任度。

接下来,供应链“品牌化”是供应链发展的一大趋势。

随着涉猎范围的不断扩大,硬实力的不断提升,供应链自身的品牌力也在增强。通过海底捞的蜀海和微念打造的供应链平台可知,供应链品牌力反哺合作餐企品牌将成为未来餐饮市场的趋势之一。

剖析千亿螺蛳粉市场,供应链成为产业升级点

餐饮供应链是巨大而又复杂的链群,链群中的每一个关键节点都需要企业根据市场痛点不断研判和分析,进而持续满足市场需求所带来的挑战。

因此从企业来看,无论是已经上市的颐海国际,还是蜀海、美莱、快驴、微念,都是庞大系统中的一小块生意,他们通过各自强大的资源整合能力,给出了解决不同赛道痛点的有效方案,扩大上游产业优势的同时反哺下游品牌/商家,促进产业良性循环。

尽管都选择了Sysco作为对标学习对象,但由于发展的阶段和驱动、追求的目的,以及中美市场的区别等因素,对标今天的Sysco,企业应该学习其从区域或品类供应链脱颖而出的运营战略,而非其市场占有率第一的运营体系。

(图源网络)

(图源网络)

回归到供应链角度来看,火锅和螺蛳粉这两种不同品类依然是以各自的产业链路为主,他们的相同点是都具有“上瘾”的餐桌属性和愉悦的进餐体验。不同的是前者先经过多年的供应链模式探索和实战经验积累,再通过市场检验和沉淀才成功证明了其背后的供应链价值。后者则是先通过成熟的产业资源整合推动了细分市场的发展,再通过已被市场检验过的供应链模式向新的赛道进发,这不仅为产业从业者带来利好信心,更为市场带来了巨大的想象空间。

万店连锁的时代已来,海底捞凭借颐海和蜀海在火锅赛道稳居C位。从市场空间来看,螺蛳粉餐饮具有极大的成长价值,在产业协同初期的2021年便已达到百亿元的全国实体店营业额,微念的入局,一方面弥补了当下螺蛳粉供应链的空白解决了产业协同的难点,给迈向千亿的螺蛳粉市场带来了新的增长空间。另一方面,供应链的升级和完善,解决了“原材料本地配套率低”以及品质不可把控的问题,将带动品类加速连锁扩张,或将实现螺蛳粉界的万店连锁。

通过稳定、标准化的供应链,逐年增长的餐饮市场在多元化口味与工业化效率之间达到了平衡,随着越来越多的玩家入局餐饮供应链赛道,杂乱无章的打法也将随着市场进化而被淘汰,大浪淘沙过后,线下餐饮市场将迎来百花齐放的局面。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

原创文章,作者:道总有理,如若转载,请注明出处:https://www.xiaofei001.com/40556.html