当下,数字经济已经渗透到各行各业。

据智研咨询有关资料数据显示,2020年我国数字经济市场规模达39.2万亿元,相比2019年增加了3.3万亿,同比增速达9.5%。

受市场推动,各行各业都发生了不小的改变,数字医疗、数字办公等各种业态不断涌现,也催生了一些领域玩家对资本市场的欲望。

就拿数字医疗领域来讲,思派健康、零氪科技等相继在今年传出IPO消息。据港交所文件披露,近日,智云健康也向港交所递交了上市申请,摩根士丹利、摩根大通为联席保荐人。

透过这些行业现象来看,相同的是智云健康正在面临更大的市场潜力,不同的是,要如何去应对市场的竞争。

累计融资超35亿,智云健康为何受资本青睐?

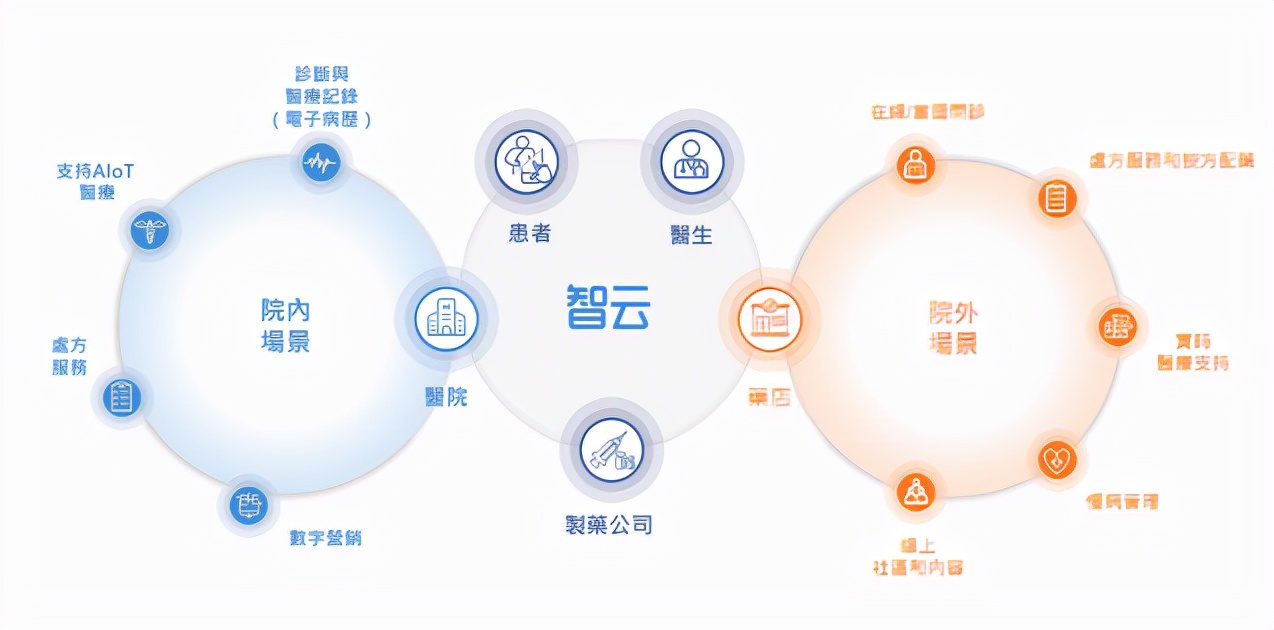

智云健康成立于2014年,由掌上糖医升级而来,是中国的一站式慢病管理和智慧医疗平台,也是我国目前最大的数字化慢病管理解决方案提供商。它是围绕慢病管理,为医院和药店提供医疗产品和SaaS,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具服务。

股东方面,公司创始人匡明先生兼任公司CEO,持股15.74%,智云健康有限公司及Prime Forest Assets Limited持股15.74%与12.91%。

智云健康目前已经完成多轮融资,投资方包括SIG、IDG、中金资本、招银国际等国内外知名投资机构,融资总额逾35亿元,其中2020和2021年融资均超过了10亿元。

智云健康为何会受资本青睐?不外乎于两个核心因素:一个是市场,一个是自身。

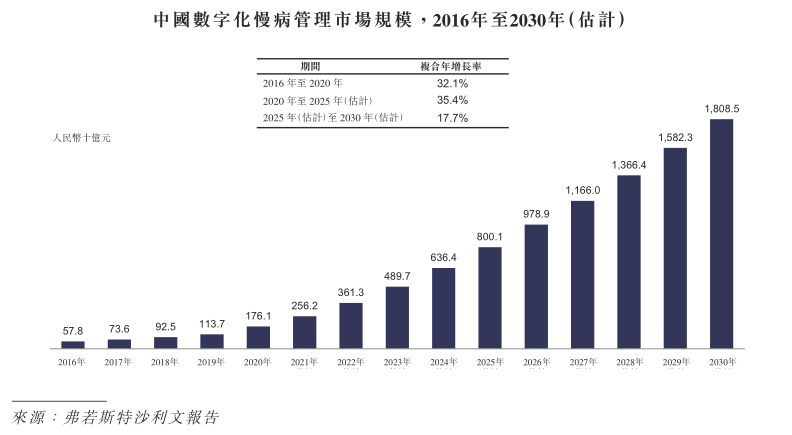

站在行业的发展前景,据弗若斯特沙利文数据显示,中国数字化慢病管理的市场规模由2016年的人民币578亿元增至2020年的人民币1761亿元,期内复合年增长率达32.1%;并预期到2027年将突破万亿元市场规模。

万亿级市场蓝海,无疑蕴藏着巨大的商业价值。今年零氪科技、思派健康、镁信健康纷纷传出上市消息已侧面反映了这一市场的发展趋势。那么,作为在数字化慢病管理领域拥有自身优势的智云健康也自然被赋予了更多的想象力。

回归到自身方面,智云健康不仅在于它通过提供的院内解决方案、药店解决方案和个人慢病管理解决方案,公司覆盖了院内院外数字化慢病管理的全生命周期。

还通过AIM模式进行院端布局,和上千家医院进行合作,为他们安装了智云SaaS系统,26家中国百强医院,也受益成为实现规模化SaaS入院的企业,这也是智云健康能够吸引投资者的优势。

数字营销服务加速融合,院内解决方案成为最大收入来源

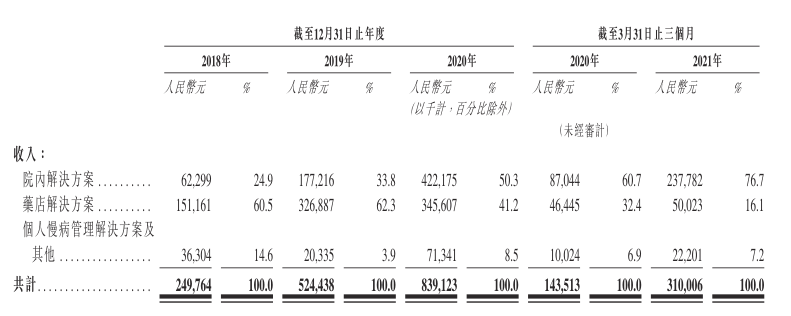

营收方面,智云健康主要收入来源包括院内解决方案、药店解决方案和个人慢病管理解决方案及其他三个板块。

从下图可以看出,在2020年以前,智云健康还是以药店解决方案为主,院内解决方案为辅的模式。来自于药店解决方案收入占比达60%以上;但可以发现的是,来自院内解决方案的收入占比在逐步增大。

从2020年开始,来自院内解决方案的收入达到50.3%,到2021年的三月止,其占比已经达到了76.7%,对比去年同期增长16%,已经成为智云健康最大的收入来源。

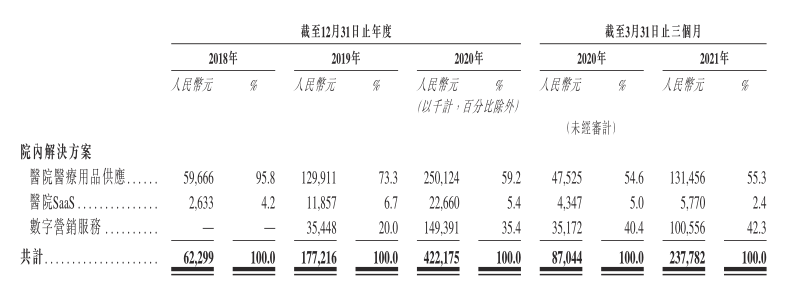

一方面是政策的利好。随着《中国防治慢性病中长期规划(2017-2025年)》和互联网+慢理医疗政策的持续推进,为抓住现有院内慢病管理市场并将该市场扩展到院外场景,智云健康采取了医院为先战略,为院内院外的患者提供经改善的慢病管理体验。

另一方面得益于院内解决方案数字营销服务的大幅增长,以及该板块毛利较高,院内解决方案的收入占比才逐年提高。

通过以上我们能够直观看到的是,智云健康业务的增长和发展,影响着收入结构的转变。随着智云健康进一步扩大医院最终客户网络,继续提高供应链能力,并继续投资于医院SaaS的开发及营销,预期院内解决方案板块于未来可能会继续增长。

万亿慢病管理市场,谁主沉浮?

市场方面,根据弗若斯特沙利文数据显示,中国数字化慢病管理市场规模在未来会发展到一个庞大的规模。2020年达到1761亿元,预计到2025年达到8001亿元,复合年增长率为35.4%;到2030年将突破万亿市场,达到18085亿元。

加上上述国家政策的利好,以及传统医疗的医生资源、设备等都集中在大医院和大城市的弊端,这些无疑给数字医疗企业提供了广阔的发展空间。

借着环境的利好,许多的慢病管理企业和智慧医疗平台不断壮大、升级,许多互联网巨头也纷纷加码这个赛道。根据公开数据,截至2020年6月全国挂牌的互联网医院已接近600家,截止到现在,字节、阿里巴巴、京东、腾讯、拼多多、饿了么等互联网企业旗下都有医疗健康赛道。

借助于AI技术,百度打造了AI医疗智慧医疗平台;阿里健康、京东健康从医药电商出发,在医药流通环节构建了竞争力,并开始朝向服务端延伸。

还有来自不同商业模式的冲击。山丘联康与多家保险公司共搭慢病管理闭环,搭建“慢病管理+商业保险”模式。微医还推进医保智能监控和支付方式创新,形成了“互联网+医保+医疗+医药”慢病管理模式等。在这些方面智云健康的优势稍显薄弱。

自身方面,据招股书显示,智云健康期内亏损每年都在不断增多,由2018年1.47亿元增至2020年28.97亿元;截止2021年3月止的一季度内,智云健康期内亏损8.96亿元,较去年同期增加3.06亿元。经调整后虽然有所收窄,但是亏损也为智云健康后续的发展增加了不稳定的因素。

总而言之,智云健康有着自身的优势和前列的行业地位;但是要考虑到的是,智云健康和同行竞争者都得益于环境的利好,且每个入局者都根据自身的优势选择不同的路径和方式。

不断有明显优势的医疗企业涌入,抢夺市场资源,智云健康后续发展会更加艰难。因此,智云健康此次冲刺IPO,不仅是想要守住一方领土,也是在扩展市场、提高自身竞争力的同时,为之后的发展提供更好选择。只是竞争犹多,突破并非易事。

文|IPO捕手(ipobushou)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/36459.html