8月6日晚,科创板“云计算第一股”UCloud优刻得发布了2021年半年度报告。报告期内,优刻得实现营业收入15.06亿元,同比增长65.20%,实现连续10个季度快速增长。

在云计算愈发趋向重资产的当下,作为国内为数不多的中立云计算互联网公司,优刻得在被大厂“包围”的境遇下,交出这样的一份答卷殊为不易,它究竟是怎样实现营收大幅增长的?优刻得其它数据表现又怎么样呢?根据这份财报,其未来增长还会来自哪里呢?

优刻得营收大幅增长,亏损面同样无法回避

对于云计算产业来说,过去一年称得上是“利好”的一年。疫情的反复,不仅加速了远程办公、在线教育等云服务发展,也加快了相应云计算应用落地,这都令国内云计算市场呈现了爆发式增长。

据中国信通院发布的《云计算白皮书(2021)》,去年我国云计算整体市场规模达2091亿元,增长速度更为可喜,达到了56.6%,远超全球云计算市场的13.1%。

优刻得正是在这样的行业“利好”下交出的这份答卷。

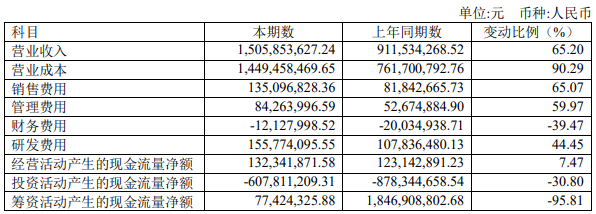

据其财报数据显示,今年上半年,优刻得营业收入达15.06亿元,较上年同期增幅65.20%,实现连续10个季度快速增长。

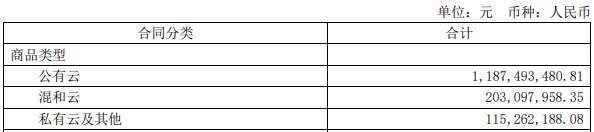

对于营收大幅增长的原因,公司表示主要系公有云收入增加所致。优刻得目前的主要业务可分为四类,公有云、私有云、混合云和安全屋等其它产品及服务,其中公有云业务占到了优刻得收入结构中的78.86%。

据了解,优刻得营收的大幅增长,其实主要源于政务市场实现了重要突破和进展。

例如2021年上半年,上海推出普惠保险产品“沪惠保”,其中使用的医保数据全部来自上海市公共数据开放平台,优刻得为其提供了大数据安全流通的技术保障,使数据可用不可见,所有权和使用权分离,并接入了上海几十家委办局,开发1500余个数据接口。

据了解,“沪惠保”发售后24小时即超过150万人,截至6月30日,已有718万人成功参保。

除此之外,优刻得为上海杨浦区“一网统管”项目,搭建了去中心结构化的数据汇聚平台,并提供相应技术服务;而且在今年上半年,优刻得还中标了上海市政务云第三方监管项目。

另外,由于优刻得收的现金增加,其经营活动产生的现金流量净额达到13,234.19 万元,较上年同期增长 919.90 万元,增幅 7.47%。

不过优刻得虽然实现了营收的大幅增长,但是归属于上市公司股东的净利润却为-3.12亿元,亏损同比扩大305.46%。那么优刻得赚的钱花到哪里了?

营收大涨却亏损扩大,优刻得的钱花在哪里?

营收大涨却亏损扩大,其实并不能过于苛责优刻得,如今的云计算市场格局基本定型,留给优刻得这样中小厂商的机会实在是不多。

据IDC中国统计,亚马逊、微软、谷歌、阿里与IBM等五大互联网巨头,掌控了如今全球77.1%的IaaS市场份额,而且在国内优刻得在行业中也没有太多话语权。

中国信通院发布的《云计算白皮书(2021)》数据显示,2020年公有云IaaS、PaaS市场规模分别为895亿元、103亿元,其中优刻得在2020年实现营业收入24.55亿元,在整个行业中占比较小。

因此优刻得并没有太多的行业定价权,这也反应在其财报数据中。报告期内,优刻得营业收入为15.06亿元,营业成本却高达14.49亿元,同比上升90.29%,这导致了优刻得的毛利率仅为3.75%。

实际上,优刻得的毛利率也是逐年走低,从2019年的29.04%降至2020年的8.57%,又降至今年上半年的3.75%。优刻得表示,这是由于低毛利率业务扩大所致。不过如果低毛利率业务继续充当业务大头,那么优刻得很可能陷入营收越多,亏损越多的困局。

其次,优刻得为吸引人才,实施了员工股权激励计划,财报数据显示,包括销售人员、管理人员及研发人员在内的员工,均有薪酬的增加和股权激励费用的增加,同时加大研发等人力成本投入,都导致优刻得的人力成本和股份支付合计较上年同期增加。

而且为了提升产品性能,优刻得加大了网络安全稳定方面的投入,以及服务器的升级换代,使得报告期内优刻得成本支出较高,导致效益下降。

不过这对于技术密集型的云计算公司来说,这些费用支出是必不可少的。公司研发水平的高低直接影响公司的竞争能力,产品性能也同样如此。

因此我们可以从优刻得财报中看到,其研发投入占比一直在10%左右,而研发人员占比达到了46%以上。

而优刻得在技术上的进步也非常明显,继去年推出新一代“快杰”云主机后,今年上半年,优刻得针对政企客户在私有云信创方面的需求,推出了UCloudStack 信创版,成为业内首批

落地的信创云平台。

此外,在在中国信通院、中国通信标准化协会联合主办的“2021 可信云大会”上, UCloud 优

钛超融合解决方案、优钛政务云解决方案、混合云解决方案、云主机 UHost,成功通过“可信云”权威认证。

因此,在长周期投资的云计算赛道,优刻得能够在大厂口中“夺食”,并实现连续10个季度营收增长,钱花对地方至关重。不过云计算即将进入下半场,优刻得还能否在大厂包围下,继续实现高速增长呢?

中立云计算增长空间巨大,优刻得有望重塑新估值

在全球推进数字经济的背景下,云计算是企业数字化转型的必然选择,但这个转型并不是一蹴而就的,因此这条赛道的玩家实际上是在进行长周期、重资产的“军备竞赛”。

如果按照这种情况正常发展,对于独立云厂商的优刻得来说,与背靠巨头的阿里云、腾讯云、百度云等厂商竞争,很可能是难逃败局。不过最近国内云计算市场正进行一场变革,这也给了优刻得新的机会。

由于没有被大型资本影响,优刻得自我定义为“国内唯一的中立云”,即不从事客户产业链上的业务,以技术和服务赢得客户信赖。今年随着国家加强反垄断监管,优刻得中立定位的重要性日益凸显,或许能够从以下几个方向进行突破 。

1、互联网巨头“失速”,优刻得获得喘息空间

随着反垄断监管力度加强,互联网巨头不得不告别无序扩张的打法,无法只凭借低价和“烧钱”来抢占市场,直接导致了巨头“失速”。据阿里巴巴2022财年第一季度财报,阿里云营收为160.51亿元,同比增长29%,未达市场预期。

因此在政策利好和巨头增速放缓的情况下,优刻得或许能够从紧张的价格战中解脱,更多的体现中立价值方面,把资源和精力向研发方面倾斜,抓住被巨头忽视的细分客户,以及数据私密性要求较高的企业,从而提升下自身仅有3.75%的毛利率。

2、海外市场失宠,科创板获资本看好

其次,滴滴事件给海外上市企业和投资者敲响了警钟。此消彼长下,科创板上市的优刻得获得了更多投资者的关注,对于其后续可能的募资提供一定便利。

3、顶层设计推崇产业互联网,智能制造成突破口

当前数字化下半场正从消费互联网转向产业互联网,在“十四五”规划纲要中,发展高端制造和智能制造是当前重心,打造高端制造的数字化底座便提上日程。

今年3月,优刻得控股子公司优云智联落户青岛,标志着其正式进军工业互联网和智能制造领域。

根据其规划,优云智联将为制造企业提供智能制造服务、工业云解决方案及行业云解决方案,实现“上下游互联互通,企业透明高效、低成本运营”的目标。

公开资料显示,优云智联在四川省德阳市重工业基地,已经帮助思远重工、森普管材等当地企业完成数字化转型。并且鉴于标杆项目的示范效应,近日优云智联还将与母公司UCloud优刻得共同承建德阳智慧工业管理云平台,打造德阳的智能制造和绿色制造。

4、推进政企数字化,实现高质量快增长

贴着“内资”“中立”“安全”标签的优刻得,产品和技术在业内更加可控,对于正急需解决“卡脖子”问题的国内政府和具备技术基础需要拓展市场的优刻得来说,可谓是一拍即合。

据中国信通院《中国政务云发展白皮书(2018)》预测,2021年国内政务云市场规模将达到813亿元如果优刻得能够在这片市场中占据一定的市场份额,那么或许能够尽快实现净增长。

综合来看,在科创板上市2年的优刻得,即便暂时处于亏损状态,实现了营收大举增长后,其持续投入也能够保证自身的核心竞争力,并帮助公司享受云计算高景气红利。

值得一提的是,在正值科创板两周年之际,优刻得即将首批入选“上证科创板新一代信息技术指数”,成为50家硬科技属性的优质投资标的之一。因此优刻得发布半年度报告后,东吴证券维持其“买入”评级,方正证券维持其“强烈推荐”评级。

如今数字化正在驱动生产方式、生活方式和治理方式的全面变革,并从宏观整体向企业价值链中各环节的微观模块渗透,优刻得凭借中立、安全等属性,具备较大的想象空间。但在云计算这个万亿级市场,优刻得仍需要不断加强研发投入,提高技术实力,为各行各业的数字化转型赋能,方可迎来更大的发展空间。

本文来源:企服研究社

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/33988.html