今年6月,沃尔玛旗下山姆会员店宣布进军家装行业,计划推出Sam’s club Home Install Experts by Service Finance服务。实际上,家装行业在美国虽然市场巨大,但龙头早已出现,且地位稳固。

在家装行业大卖场们的财报发布之前,贝尔德从火热的市场需求中看到由销售驱动的个股上涨空间。它指出,这种动力得到了投资者的认可——家得宝(The Home Depot,NYSE:HD)今年以来上涨了24.4%,而劳氏(Lowe’s,NYSE:LOW)则上涨了18.3%。尽管油漆等特定类别需求逐渐冷却,但园艺等需求依然火热。

劳氏公司首席执行官马文·埃利森表示:“(疫情期间)我们大多数人都被迫花上有生之年最多的时间待在家中。”

全球疫情的反复致使居家红利仍未消退,住户居家时间的延长使房屋的功能集工作、运动、休闲、居住甚至娱乐为一体,对家居环境的改造、维护和保养需求持续存在,家装行业的相关个股在去年首轮需求膨胀后依然保持了向上趋势。

美国家装市场持续火热

《金融时报》曾报道,美国消费者投资房屋的特点之一就是热衷于增加房产的“吸引力”。既指其对人居环境的关注,亦包含对转售时价值提升的考虑。美国银行披露,美国家庭平均每年在住宅项目上花费 3000 美元;Coldwell Banker CEO瑞安·戈尔曼指出,几乎90%的卖房者会在出售前进行维修与翻新。家装行业在美国实现了“基业长青”。

投资管理公司Ensemble Capital认为,有一些长期利好支持持续的住房建设相关投资,包括千禧一代开始组建家庭、收入的上升、相对较低的利率和政府政策。

目前美国房地产市场进入了史无前例的交易火热期,7月27日,住宅物业信息服务商CoreLogic公布的全国房价指数表明5月份美国房价上涨16.6%,高于4月份14.8%的涨幅,美国房价中值在6月份达到创纪录的363300美元,这比一年前增加了23%。CoreLogic正在跟踪的20个美国城市的房地产市场持续上涨,其中18个城市达到了历史最高交易水平。这从侧面增强了对家装行业的需求。

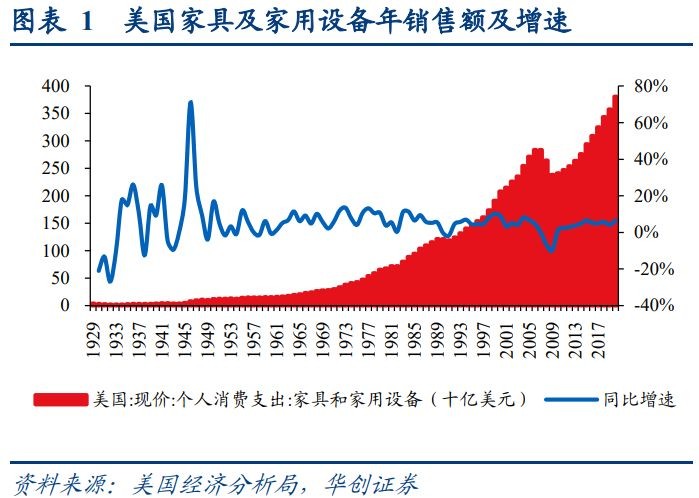

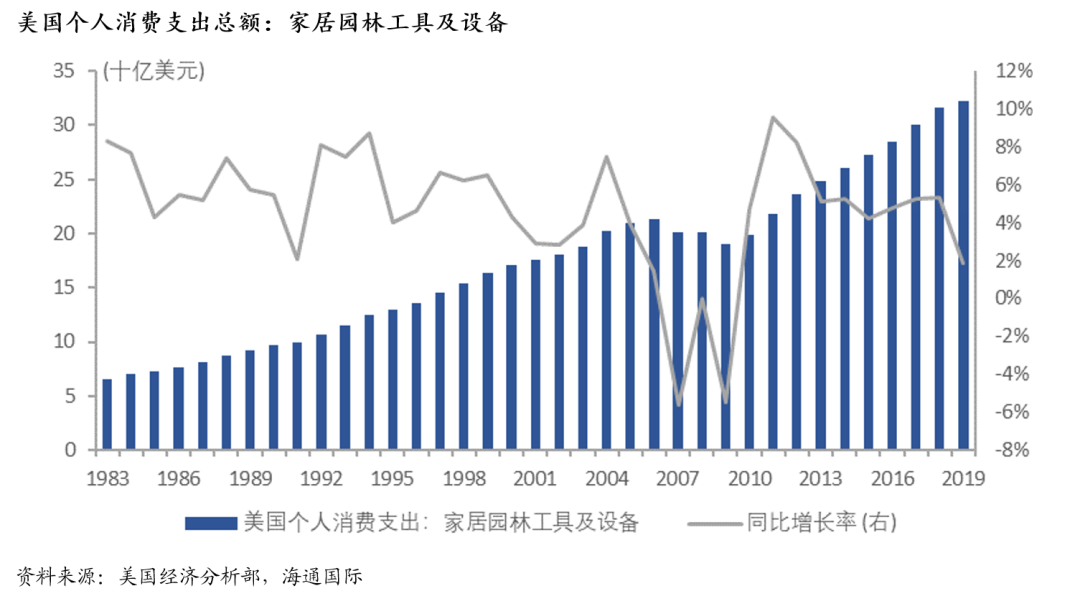

整体而言,作为全球最大规模的家装市场,美国家装行业长期稳定向好。海通国际的统计表明,其在1983-2006年超过20年保持增长,过去十年复合增长率为4-5%,仅次贷危机期间受经济形势影响出现市场萎缩。2020 年美国个人消费支出总额中家具和家用设备支出总额约 3806 亿美元,占当年个人消费支出总额的2.7%。

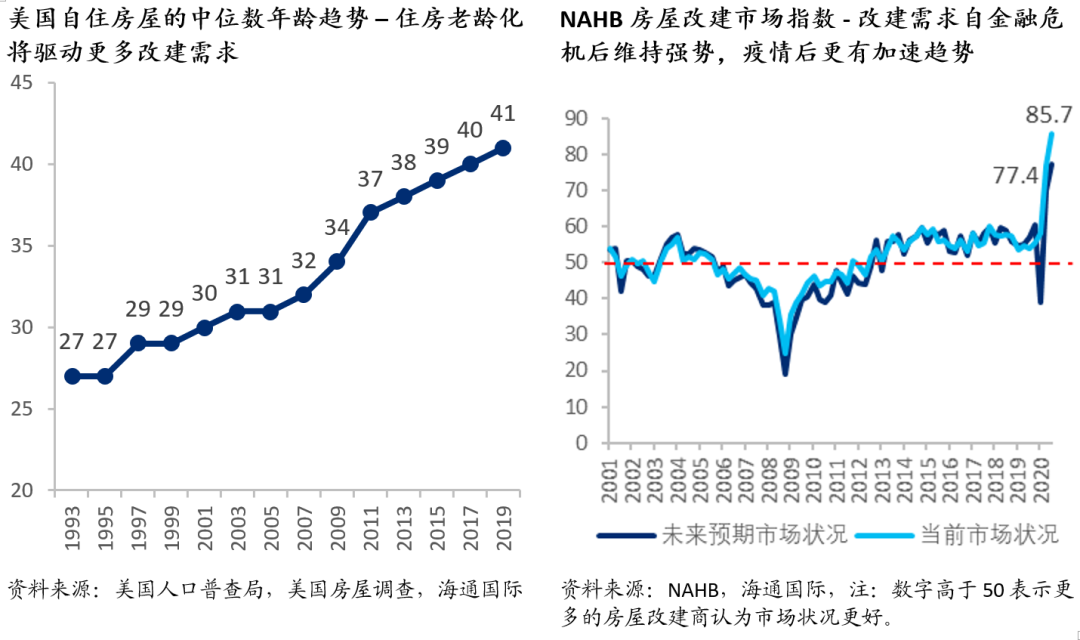

另外,美国房屋老化日益严重,平均房屋年龄已超过40年,催生了房屋及配套设施维护和保养的需求。疫情也加速了家装DIY的渗透率提升,同时培养了部分居民对DIY的兴趣与能力,扩大了潜在的消费群体规模。

家装行业包含的产品类别有家居家装物料、园艺产品、家居用品和家具家电等。作为住宅产业化发展较早的国家,美国房屋在建设过程中以标准化样式交付为主,装修与基本家居家装更多采用集中化采购,家装商占据主导地位,其龙头诞生于建材零售领域。

按销售渠道分类,专业家装零售商市场份额最大,占据了整体家装市场的三分之二,其一站式商店、专业性强和服务密集的商业模式为其他渠道包括电商无法相比的。家得宝和劳氏两大巨头在美国市场份额合计高达43%,疫情时期保持超过20%-30%以上的增速。两者在2020年分别进一步升级家具业务和“全屋整装”方案,试图扩大市场竞争力。

市场存在下行因素

房地产过热的态势达到顶峰,尽管上涨条件依然存在,但交易量或将减少,削弱家装的需求。

美国全国房地产经纪人协会(National Association of Realtors)首席经济学家劳伦斯·云(Lawrence Yun)表示:“从广义上讲,由于库存紧张,房价没有下降的危险,但我确实预计到年底房价将以较慢的速度升值。”

Wedbush的分析师塞思·巴沙姆(Seth Basham)认为,不仅寻求为家庭办公室配备设备的家庭数量比去年同期有所减少,现有住房市场的成交量也达到了峰值。

房主一直在进行装修,以适应家庭生活方式带来的工作,“如果疫情结束后,公司要求员工全职在办公室工作,这种支出可能会放缓。”目前,包括谷歌、Facebook等巨头在内美国大多数企业已要求部分员工在接种疫苗的情况下回到公司工作。

虽然去年希望迁出城市的人都是热切的竞购者,但较高的价格和较低的库存很快就会将潜在买家排除在交易之外,对最终取得房屋的居民数量而言,这是明显的下行因素。

巴沙姆(Seth Basham)写道:“可以预测的是,(卖方市场)将在某个时候结束,房价越远离基本面,下跌的幅度就越大,这将给家装零售销比如家得宝和劳氏带来更大的压力。”。

总之,房地产市场冷却将降低家装市场潜在规模。另外,距离美国上一次消费刺激计划的支票发出间隔已有较长时间,因此消费者可以支配的资金将会减少,对家装的可投入成本面临压力。

而且,木材、金属等家装原材料价格在经过近期的下跌后依然处于全年高点,并且有继续上升的趋势,这将加大家装商的成本压力。

疫情期间,以木材为代表的原材料价格飙升。供应商错误估计了大流行对其产品需求的影响。需求非但没有下降,反而随着滞留在家中的人们开始着手改善住房项目而激增。

需求的增加加上供应的减少,使得今年5月的木材价格从2020年3月底240美元的低点升至每1000板英尺1690美元。目前价格已经大幅回落为每1000板英尺581美元左右,但业内人士指出,受生产因素影响,其价格很难回到之前的低水平。

机构关注哪些个股?

Floor & Decor (FND):

FND在美国经营150家零售商店,提供从木地板到瓷砖与大理石地板的所有产品。8月6日,Baird分析师贾斯汀·克莱伯(Justin Kleber)将该公司目标价格从130美元上调至135美元,并在强劲的第二季度业绩公布后,对该公司股票保持了跑赢大市的评级。

根据最新财报来看,该公司净销售额相比2020财年第二季度同比增长86.0%,达到8.601亿美元。调整后EPS从2020财年第二季度的0.13美元增至0.73美元,增幅为461.5%。

Jefferies分析师Jonathan Matuszewski将该公司目标价格从133美元上调至136美元,并对该股保持买入评级。Matuszewski告诉投资者,他认为该公司“在商业地板领域搅动风云的能力可能比现在更大”,并预测Floor&Decor的商业业务长期销售额可能达到13%的占比。

此外,花旗也将FND的目标价格定为136美元。

Lowe’s (LOW):

劳氏是美国第二大室内装饰材料零售商。Baird表示”随着几项推动市场份额和扩大经营利润率的特殊举措的实施,我们喜欢这种风险/回报”,并将其目标价格上调至235美元,有近23%的上升空间。

Baird还表示投资者对更多DIY风险的担忧似乎在该股中得到了 “充分反映”。去年12月,劳氏宣布推出“全屋家装”(Total Home)为屋主提供全套的家居解决方案,不过由于人力成本高企与DIY文化等原因,美国家装市场客户依然以自己动手执行为主,对服务方案热情有限。

Jefferies分析师哈姆扎赫·马扎里(Hamzah Mazari)认为,鉴于劳氏“建立了令人印象深刻的声誉”和“设立了进入壁垒”,对其客户集中度“并不过分担心”。不过,Wedbush分析师塞思·巴沙姆(Seth Basham)预计,家庭支出的变化将对劳氏造成伤害,7月26日他将劳氏股票从跑赢大盘下调至中性,目标价格从225美元下调至210美元。

The Home Depot(HD):

家得宝是美国最大的家装产品零售商,在美国、加拿大和墨西哥运营着2200多家门店。Baird认为家得宝毛利率可能会落后于华尔街预期的10个基点的下降,但更强劲的组合前景应支持利润的上升。该机构称喜欢 “对专业客户的杠杆作用,围绕成本控制的新力度,以及低于平均水平的相对估值”。它对HD的目标价格是360美元,有近10%的上涨空间。

此前,在强劲的第一季度业绩后,瑞信、摩根士丹利等机构纷纷上调了家得宝评级,其中摩根士丹利给予了345美元目标价。

风险提示:再好的逻辑,也得结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于行业以及公司基本面的静态分析,非无动态买卖指导。股市有风险,入市需谨慎,操作请风险自担。

文|美股研究社(meigushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/33821.html