近期,中概股的股价就像蒙眼坐上过山车,乘客的心也始终悬在嗓子眼儿,因为不知道中概股什么时候就会来个大俯冲。

回顾前二十年,中概股的核心玩家主要是靠吃用户的红利蓬勃发展,这次“黑天鹅”事件让C端的企业突然集体摔了一跤,很多人才发现靠ToC与ToB“两条腿”走路的重要性。

这次黑天鹅事件之外,这是否预示着凭借人口红利和基础设施建设大获丰收的互联网黄金十年要结束了?

答案还是否定的。

应该说,躺在用户身上赚钱的时代早就悄悄变了,C端的困境之后,当赛道转向To B,向企业要成长和收益,竞争者们得用跑的。

To C市场走向饱和,互联网To B的拐点或已到来

互联网从一开始就比较“野”。

2012年,我国手机网民以4.2亿人之数首次超过PC端用户,加上硬件的迅速渗透,互联网企业十年狂欢的大门就此打开。

中途,从社交、电商到视频、金融,互联网以摧枯拉朽之势改造了大部分能触达的领域,野蛮生长的过程中,“家长”给足了成长空间,而不像对新能源产业一样“关怀备至”。

直到这一次摔跤,旁观者恍然大悟,“野孩子”也是要讲规矩的。

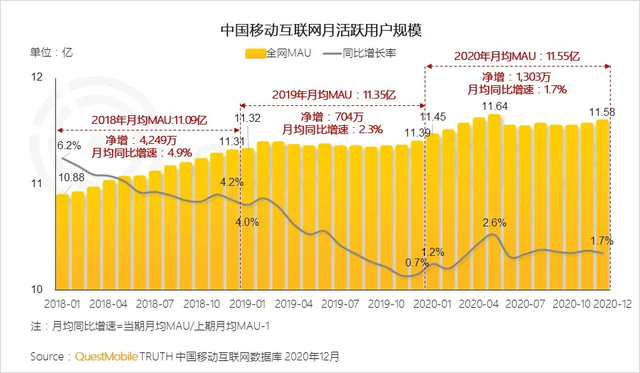

在用户挖掘上,C端早就逼近极限了——Quest Mobile的《2020 中国移动互联网年度大报告》指出,现在中国移动互联网存量用户高达11.55亿,从出生到离开,都有互联网的身影相伴。一边是幼儿教育龙头宝宝巴士坐拥千万用户,一边是各种APP进行的适老化改造,互联网总不可能一股脑儿下场胎教。

与流量红利消失同时出现的是人力成本、管理成本的上升和规模化甲方的大量出现。

前者很好理解,综合成本上升后,企业选择将一些岗位从自己经营转向外包服务,这给了To B产业机会;后者的意思是甲方的数量和资金能力越来越强,并且认可企业服务的价值,有人买单的市场才能继续发展。

总之,降本增效已经成为很多企业的主旋律之一,在这场B端的效率革命里扮演核心角色的,是SaaS,或者叫传统软件的SaaS化。

To B互联网,SaaS主沉浮。

资本的灵敏嗅觉证实了这一点:疫情以来SaaS概念的持续火热在2021年年初得到爆发,1月到2月,港股,两大SaaS龙头微盟和有赞股价双双翻倍,腾讯背景的的医疗健康SaaS龙头医渡科技IPO认购人数刷新纪录。

A股,企业级SaaS龙头用友网络、建筑信息化SaaS龙头广联达、超融合与信息安全龙头厂商深信服等企业纷纷站上年内股价巅峰,金融云SaaS厂商恒生电子、协同办公软件巨头金山办公等成分股同样表现出色。

SaaS的弱水三千,资本没打算只取“一瓢”,他们全都要,当然,这也埋下了后续这一轮行情熄火的隐患。

前两天网信办的一份《网络安全审查办法(修订草案征求意见稿)》,又重新擦出了一丝火星。

该《办法》提出,掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报。数据监管趋严,更多公司的赴美上市要按下暂停键了。

另一个利好同样来源于政策,全面降准吹响了致力降低实体经济运行成本的号角,其中交织了反垄断的和音。

在美股,Shopify帮助卖家“造反”亚马逊,Square和其他服务商并存,用金融工具赋能中小企业,但在中国,巨头习惯于包办一系列业务。

现在,政策的钥匙或将打开中小企业的To B大门,通过数字化帮助实体企业降本增效,一个新的机会已经酝酿,在互联网赛道,SaaS行业的火花即将开始跳动。

所以目前来看,互联网To B的前景是产业发展史上少见的明朗。

从行业到估值,To B为什么是门好生意?

在中国,互联网玩家会赶上SaaS的早集,它首先是个好行业。

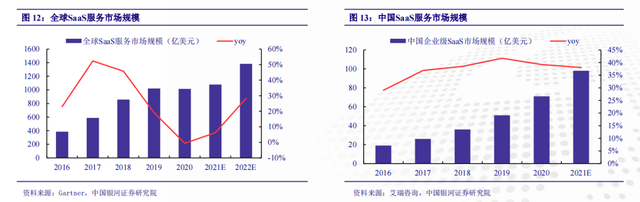

据Gartner的统计表明,2019年全球SaaS服务市场规模1021亿美元,预计到2022年,这个数字要上升到1383亿美元,CAGR为11%,是一块会稳定生长的金矿。

中国市场的步伐慢一些,艾瑞咨询发布的《2020年中国企业级SaaS行业研究报告》指出,2019年中国企业级SaaS服务市场规模达到51亿美元,预计2021年,中国SaaS市场将达到98亿美元,占比全球市场的8.32%。

慢一点不一定是坏事,至少大家站在同一起跑线上,还能少踩几个坑。

SaaS还是个估值利器,企业舒心,投资者放心。

这几年,美股SaaS赛道火到拿百亿作标准都不够看,软件服务订阅收费开创者Salesforce市值约2200亿美元,瑞穗银行分析师Gregg Moskowitz认为,Salesforce非常适合通过数字化转型帮助庞大的客户群管理收入和优化流程,摩根士丹利分析师Keith Weiss表示Salesforce的盈利势头强劲。

新进入高峰期的龙头里,Shopify市值约1800亿美元,Square市值约1100亿美元,Zoom市值约1100亿美元。

为什么他们能获得这么高的市值?答案在收入质量,SaaS行业有四个特点。

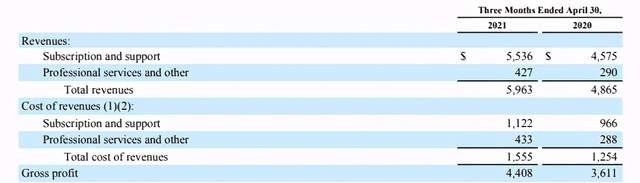

·高毛利:SaaS业务的收入成本很低,因为软件部署几乎没有实施成本,所以毛利率会维持在较高水平。以Salesforce为例,2022财年第一季度(截至2021年3月31日),它的总营收是59.6亿美元,但毛利润就有44亿美元,毛利率高达74%。

·可持续收入:类似于复购,软件是高频服务,只要企业决定部署或采购,那么一项服务会获得很多的重复和持续使用。Shopify给中小企业打造的店铺基础是它们的经营之本,在新的竞争者抛出更有吸引力的橄榄枝前,这部分收入就不会离开Shopify。

·付费留存率超过100%:企业用户对稳定性的看重更高,重新部署会花费大量的成本,并且不利于经营生产活动展开,所以只要初次使用没有问题,后续会形成强依赖关系。尤其是SaaS行业具有明显的大客户集中性,大客户更看重服务质量,也更愿意为之付费。

·产品化程度高、易于扩张:软件行业走向规模化来得更简单,边际成本很快进入稳定时期。Zoom享受疫情红利进入高速扩张期,2021财年Q1的营业成本从2020财年Q4的0.32亿美元上升到1亿美元,但后续营收继续增长的同时,收入成本就趋向稳定。2021财年Q4和2022财年Q1,Zoom的收入成本分别为2.7亿美元和2.6亿美元。

不过To B毕竟不是阿拉丁的神灯,企业搓搓手就能实现三个愿望。

互联网行业To B发展的三条主线

前段时间,字节被报道字节云将上线,类似于腾讯云、阿里云或者亚马逊、微软等巨头,这种从现有业务延伸出B端业务的道路对巨头来说驾轻就熟,到一定的程度再像SalesForce一样,通过并购夯实自己的基础。

不过这不是互联网To B唯一的选择,赛道上有三个选手:传统软件商转型、巨头跨界、中小企业突围,SaaS的河流上也横着三座桥:

第一座桥是:国产系统软件替代

软件的初级层面是使用级,比如金山系的办公和协同软件,泛微的OA系统,高级层面是基础级,比如华为鸿蒙系统。两者相同点是都需要长期投入研发,还要建立起完整的市场体系,商业模式的轮子转起来,企业经营的车子才能继续开下去,这在当下的环境中可谓大不易。

但好的势头已经出现,必须接着做下去。

第二座桥是:降低实体运行成本

互联网和金融要反哺实体已经喊了很多年,这一次全面降准是一个明显的信号。对互联网企业而言,需要做的是加速企业数字化。实体面对的大项目往往流程复杂,成本高昂,现在的机会是在软件上走向SaaS化,这是更轻量的解决方案,云计算的大背景还能减少硬件支出。

风险在于,从前这块蛋糕可能只有巨头能分到,所以政策改变了一些游戏规则。

第三座桥是:巨头走向合作共赢

钉钉、飞书、企业微信们可能各有自己的想法,但百花齐放或将是注定的事实,第三方软件服务的崛起将复刻Shopify和亚马逊的竞争之路,Shopify创始人说要为造反亚马逊的人提供武器,但现在它俩也合作得好好的。

原因在于,不同的服务体系之间,原本就不一定非要走向对立。各司其职的前提是职能真的存在,并开放给不同的选手,前者是市场推动的,后者有另一只手悄悄维护。

这是中国互联网走向To B的三条主线,既可以说是逻辑和原则,也可以说是战略和方式。但可以肯定,没有什么比赛,可以一脚抵达终点,路上荆棘太多,祝他们好运。

结语

最后,也要替互联网企业伸冤一下,To B的投入周期太长,没有厚实的家底或者足够幸运的发展机会,很快就会被拍死在沙滩上。马化腾在2019年3月就提出消费互联网向产业互联网迭代,玩家不是不知道B、C变道的重要性,只是缺乏更好的机会。

所以现在与其说是变道超车,不如说是机遇降临,他们观摩学习完了,开始试图答出一份更好的试卷。

在社会进程的问题上,发达国家的投资者给“服务”这个概念的溢价比我们高出不少。短期内中国的SaaS领域估值或许难以直接对标美股,但也不要因为一棵树的长势缓慢,去否定未来的森林。

今年6月,易宝支付CEO唐彬在2021中国企业竞争力夏季峰会上提到,“十来年前,美国To B的市场跟To C基本上就平分天下了,而中国今天To B的市场大概也只有To C的甚至1/10都不到。”

SaaS已经吹过了第一阵风,哪怕还是春寒料峭,互联网To B的春天终于是到来了。

文|美股研究社(meigushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/30652.html