人间烟火离不开“衣食住行”。关于“住”这一方面,除了买房很重要,装修也是一大问题。当下,互联网家装行业虽说市场需求巨大,但行业痛点不少,许多创业者却从中嗅到了商机,试图让装修变得简单、透明。

互联网家装红极一时,2018年土巴兔和齐家网两大家装巨头齐齐冲刺IPO,但前者败兴而归,后者虽然成功赴港上市,但目前在港股资本市场的表现显然不太理想。

近日,酷家乐母公司群核科技也被媒体报道将打算赴美上市,于美东时间6月25日向美国证券交易委员会(SEC)递交F-1招股书。在上市前估值高达20亿美元,顶着“3D云设计第一股”光环,群核科技基本面如何?透过其招股书,或许我们可以看看它是否值这个估值规模。

杀入家装赛道,群核科技借酷家乐撑起20亿美元估值

群核科技由三名学霸联合创办——黄晓煌、陈航与朱皓。

从美国著名公立大学UIUC研究生毕业后,他们先是各自在著名大企英伟达、谷歌、亚马逊开始工作。但按部就班的生活并不是他们想要的,创业或许更能体现人的价值,于是三个年轻人因奋斗激情聚集一起,在国内迈上了创业之路,专攻“室内渲染领域”。

家装是一个三四万亿规模的巨大市场,尽管有不少家装企业如尚品宅配、土巴兔、齐家网等抢占市场,但行业价值还是有待挖掘。三个技术男把创业的切入点定位在SaaS服务这个细分市场。彼时,群核科技雏形渐成。

作为3D云设计软件平台和SaaS服务提供商,群核科技旗下品牌包括酷家乐、COOHOM、Modelo和美间等。

酷家乐是公司核心产品,支持企业和设计师在线进行云设计,并辅助进行高清晰度的3D效果图渲染。

群核科技在互联网家装中崭露尖角,这也让它获得不少资本的关注。据企查查显示,其目前估值已超20亿美元,尤其是获得高瓴资本加持。融资方面,数据显示群核科技目前共进行了7轮融资,融资金额超2.3亿美元。

从估值来看目前群核科技这个价值还是获得不少投资者的关注,那它对外披露的招股书数据是否能为它撑起这个估值呢?

增收却不增利,“研发”与“营销”费用占成本大头

家装行业虽说是个吸金行业,却也成为不少家装企业难以啃下的骨头。在对外披露招股书之后,群核科技的核心数据表现是否足够吸引眼球?

从营收来看,2020年群核科技营收3.5亿元,比2019年的2.8亿元增长25%;2021年一季度营收1亿元,同比增长33%。营收虽然有在增长,但群核科技目前尚未实现盈利,净亏损仍在持续。

2020年群核科技净亏损2.97亿元,比2019年的2.61亿元增长13.7%;2021年一季度净亏损1.17亿元,比2019年Q1的0.49亿元增长68%。

作为家具设计领域的头部玩家,群核科技营收增长的同时净亏损也在持续扩大。那么,增收不增利原因在哪?

美股研究社在招股书中发现其成本结构存在问题,“研发费用”和“营销费用”占据了总费用支出两大头。2020年公司研发费用2.71亿元,比2019年的1.92亿元增长41.1%;2021年一季度研发费用0.99亿元,同比增长83%。2020年营销费用2.19亿元,比2019年的1.97亿元增长22%;2021年一季度营销费用0.71亿元,同比增长77.5%。

放眼整个互联网家装行业,亏损是不少家装企业面临的共同问题。其中,土巴兔2015年-2018年上半年净利润均为负值。齐家网目前虽虽说摆脱亏损,但处于微利状态。

从研发方面说,群核科技高投入研发是值得肯定的。酷家乐企业版率先将H5技术引入3D云设计,降低了对硬件性能的要求,运行速度也得到提升;公司独创的ExaCloud云端渲染技术降低了传统渲染效果图的时间,其后续维护也是一笔不小开支。

家装SaaS属于高投入行业,“技术和创新”既是核心,则研发投入免不了高投入。从行业角度来看,如果公司产品软件不能迭代更新,则在互联网家装行业的竞争力可能会下降,对公司整体营收造成不利影响。

再说营销方面,其实不管哪个行业,营销都是获得B端或者C端用户的关注,从而实现转化。

想要打开这万亿级的蓝海市场,提升知名度,打广告无可厚非。通过线上互联网和线下活动宣传,打造商业形象和产品软件营销广告,将会是一笔不小费用。截至2019年12月31日和2020年,群核科技的广告和营销成本分别为3420万元和2420万元。从互联网家装行业现状来看,短期之内烧钱营销难以结束,但靠烧钱,公司难以实现爆发式增长。

目前而言,群核科技的“研发费用”和“营销费用”两方面短期之内可能难以压降成本。尤其是在这个行业,除了群核科技之外,也有更多企业意识到对于技术投入的重要性。但如何能够靠好的品牌效应触达到更多客户,这在短期内也难以有明显提升。家装行业的获客难,其实从另一个层面体现竞争激烈。

营收过度依赖高级客户收入,互联网家装百舸争流加剧竞争

在互联网家装行业,很多平台的商业模式都是TOB,这意味着客户数量规模将影响到他们的业务表现。

招股书显示,群核科技的营收主要来自软件及服务的订阅收入。2019年来自软件及服务的订阅收入为2.7亿元,占总收入96.4%;2020年为3.3亿元,占总收入94.3%;2021年一季度为9657万元,占总收入96.6%。而订阅收入主要来自企业客户、尤其是高级客户的贡献。

目前群核科技拥有20806个企业用户,这些客户中包括5084个高级客户和267个关键客户。

从招股书披露的数据来看,群核科技业务上还是过于依赖企业客户的收入贡献。互联网家装行业逐渐步入内卷,一旦客户资源被竞争对手抢夺,对公司的整体营收会产生一些影响。

从群核科技自身来说,目前的产品软件和服务还是要加大自身竞争壁垒,尤其是如何满足不同客户的需求是重要方面。

有网友评论认为,酷家乐里的家居模型更新时间较久,款式与市场流行款有相差,对于C端用户而言体验感或许不如三维家。三维家也是家居设计领域的头部玩家,在产品模型方面更新速度较快,风格样式较新,做起来简单易上手。显然,行业内不同的玩家都有自身的竞争力。

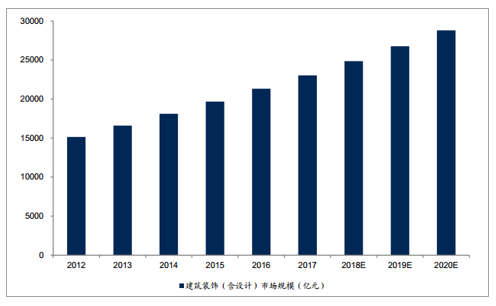

从竞争对手情况来看,互联网家装行业发展快速。据中国装饰行业协会数据显示,2015-2019年,我国家装行业的市场规模持续增长,年复合增长率CAGR达到8.46%。2020年受疫情影响小幅下降,但前瞻预计2021年家装行业将迎来大幅增长,到2025年行业有望达到8880.9亿元。

市场规模加大,行业竞争自然也会加剧,群核科技需要面临老牌公司和新的市场进入者的竞争风险。

技术与产品需要不断创新,群核科技经营的内部DDC行业的软件解决方案随市场不断变化。为了实现业务的可持续增长,公司必须在留存现有客户的基础上吸引新的客户。目前目前群核科技拥有20000+家合作品牌商家;2021年第一季度的月均活跃用户数(MAU)约150万。这些数字目前虽说表现还不错,但后续能否保持较好的增长考验其产品的竞争力。

除了面对垂直的竞争对手,不少老牌家装企业也在发力云设计。圆方旗下的是尚品宅配“赋能定制家具”获得不少客户认可,凭借这一优势能够很好地提升客户转化率。另外龙头定制家居企业红星美凯龙尝试加入赛道,2018年布局了“设计云”,设计云虽然起步晚,但是背靠红星美凯龙,在品牌知名度、商业关系、财务资源等方面具有一定优势。

从这些方面来看,随着互联网家装行业竞争对手的涌入,在推动行业发展的同时,也在一定程度上加大竞争压力,优胜劣汰的竞争也会加速。对于群核科技来说,如何留住目前客户挖掘更多新客户也是去长期解决的难题,这个增长或许也会影响到一些投资者对它的判断。

结语

因抓住了行业云转型带来的市场机遇,这也让以群核科技为代表的企业在家装行业小荷才露尖尖角。但以目前招股书披露的数据来看,在高速发展的过程中亏损也在加大,这对群核科技也是一个考验。

行业内卷加剧,此时寻求上市机会就必须要找到自身的竞争壁垒,跟上行业发展趋势迭代技术更新。以设计作为关键切入点,沿着价值链扩展业务,促进设计师、供应商和最终客户之间的合作,以此提高用户留存率。

本文来源:美股研究社,转载请注明出处。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/29367.html