女为悦己者容,医美成为越来越多爱美女性的消费选项。

爱美之心,人皆有之。从最开始的羞于做医美到如今乐于分享,从35岁开始抗衰老到20岁开始抗初老,每一个事件的背后都在表示着医美的市场蛋糕正在不断扩大。

医疗美容在过去的中国属于一个相对陌生的行业,然而随着居民收入水平的提升,居民能够支付单次更高价格的消费,消费升级带来消费理念的更迭,医疗美容服务在中国实现了快速地发展。

黄金所到之处,便是商家必争之地。相对于直接在脸上动刀,更多消费者乐意于微整形,这一点正中爱美客的下怀。在微整形中,玻尿酸稳坐把交椅,而玻尿酸又是爱美客的“当家花旦”。

在这个风口下,已在A股上市的爱美客再次大刀阔斧的冲击港股IPO。

6月24日,爱美客发布公告称,董事会通过了公司发行H股股票并在港交所主板上市的议案,为完成此次发行上市,同意公司转为境外募集股份有限公司。若赴港上市顺利,也意味着国内首个“A+H”医美上市公司将诞生。

在市场热潮高涨以及赴港上市消息的叠加下,6月25日爱美客A股盘中创下历史新高,现报752.52元。

但玻尿酸市场竞争愈发激烈,国内有玻尿酸三巨头——华熙生物、昊海生科与爱美客,更有外商雄踞超七成市场,作为三巨头”中唯一押注单一玻尿酸业务的企业,为何会选择在这个风口上回港二次上市?多点解读爱美客上市之路,让大家对这家公司有更多的认知。

爱美客融资历程

爱美客2004年在北京成立,是国内领先的创新型生物医用软组织修复材料的龙头企业,自主研发的产品主要针对面部、颈部褶皱皮肤的修复,已有6款III类医疗器械注册证的产品陆续获批上市。

公司于2009年推出国内首款透明质酸钠类注射填充剂,而后陆续推出了国内首款含PVA微球的注射材料(宝尼达)、国内首款含利多卡因的注射材料(爱芙莱)、国内首款应用于颈纹修复的注射材料(嗨体)、新型复合注射材料(逸美一加一)以及国内首款面部埋植线(紧恋)。

据企查查信息显示,迄今为止爱美客共拿到了1轮融资,是2020年9月28日爱美客A股上市之际拿到的IPO轮融资,投资机构及融资金额均未知。

爱美客的商业模式

爱美客商业模式采用以销定产的模式制定生产计划,保持合理库存,销售自研产品获利。

直销模式下,客户分为非公立医疗机构和公立医院两类客户。

对于非公立医疗机构,合同一般约定款到发货,对于合作时间较长信用较好的客户,公司给予一定信用额度的赊销,结算周期一般为货到验收后当月或者次月结清货款;对于公立医院,因其结算流程较长且信誉较好,合同一般约定为货到验收入库后次月结算或者更长的信用期(三个月或六个月)。

经销模式下,大部分经销商约定为款到发货,结算方式为银行转账,对于少量商业信誉较好且采购规模较大的客户给予一定信用额度的赊销,结算周期一般为次月结清。近三年直销比例有所下滑,从占比76%到64%,间接提高了经销占比。

公司产品主要是让人变美,属于医美范畴。

而医美项目具备单次价格较低、操作简单、恢复期短及风险较小的特点,但不具备永久性疗效,因此接受度和复购率较高。所以,客户稳定而且具有黏性。

国家药品监督管理局(NMPA)医疗器械产品注册信息显示,国内通过审批注册的用于整形美容的透明质酸钠产品共 20 款,生产商包括爱美客、华熙生物、上海 其胜、杭州协合、瑞莱思、蒙博润、常州药物研究所、凯乐普等 8 家,其中爱美客通过注册产品 5 款,占比达到 25%,在国内厂商中保持领先。

根据弗若斯特沙利文《中国透明质酸行业市场研究报告》,2018 年爱美客玻尿酸产品在国内医美市场的销量占比达到 12.5%,位列中国品牌第二、全部品牌第三。

爱美客的IPO进程

l 2017年7月11日,据中国网财经消息,爱美客技术发展股份有限公司在证监会网站披露招股书,公司拟于深交所创业板公开发行不超过3000万股,发行后总股本12000万股。此次拟募资3.91亿元,保荐机构为光大证券。

l 2019年12月20日,国内玻尿酸企业爱美客技术发展股份有限公司预披露更新招股说明书,拟在创业板上市,计划发行不超过3020万股。

l 2020年6月30日,据深交所创业板审核网站显示,玻尿酸生产企业爱美客技术发展股份有限公司的上市申请已被受理,公司同步披露上市招股书。

l 2021年6月24日,爱美客公告,公司董事会当日审议通过议案,同意公司发行境外上市外资股(H股)并申请在香港联合交易所有限公司主板挂牌上市;为完成本次发行上市,同意公司转为境外募集股份有限公司。

第一次申请募股最终撤回申请的原因尚未公布,之后募股又因董监高人员更换频繁、客户信息存疑等问题引起外界关注,那么这一次回港能否顺利上市呢?

爱美客的财务数据

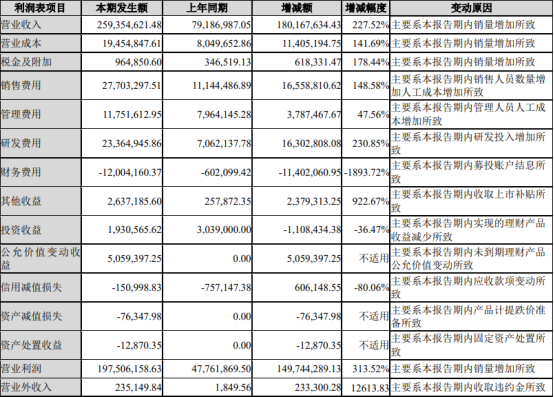

4月26日晚间,爱美客公布2021年一季报。公司首季实现营业收入约2.59亿元,同比增长227.52%;净利润约1.71亿元,同比增长296.5%。

一季报显示,爱美客的研发费用为2336.49万元,同比增长230.85%。回溯2020年年报,公司去年研发投入占营业收入8.71%,研发投入金额同比增长27.26%。

从公司此前公布的2020年年报来看,全年业绩增长主要来自于以嗨体为核心产品的溶液类注射针剂,该类产品实现营业收入4.47亿元,较上年同期增长82.85%。有机构认为,嗨体作为专门性独家热门产品,预计2030年市场规模可达87.4亿元,与2020年的营收规模相比,仍有19倍的上升空间。

爱美客的竞争对手

目前贝泰妮的主要竞争对手是华熙生物。对比来看,华熙生物上市以来市值涨近900亿元,号称“医美第一股”;而去年爱美客上市之后,“医美第一股”称号转移到了爱美客的头上,其市值也不断飙升至950亿元。

华熙生物与爱美客、昊海生科并称为“玻尿酸领域三龙头”,在玻尿酸的这条赛道上,三家上市企业中,只有爱美客独宠玻尿酸这一产品,而华熙生物相对来说业务比较广泛。

虽然玻尿酸这一赛道非常吃香,但是与华熙生物多轮业务相比,还是丧失了一些商机,在快速发展的医美行业,多轮总比独轮走得更远。

爱美客风险投资提醒:

l 业绩持续增长能力风险。产品高度集中于溶液类注射产品,而新产品,包括募集资金投放的项目,形成效益的时间较长,不确定性较大。近年国内不时出现医学美容事件。一旦出现,将对该公司构成重大不利影响。

l 玻尿酸填充市场产品获批加快、竞争激烈,但爱美客差异化产品降价幅度低于同业。

l 采购集中度风险。前五大供应商占采购比例74%,集中度较高,容易受个别供应商影响生产与质量。

l 投资风险。该公司长期股权投资仅0.6亿元,而货币资金达34.6亿元(占总资产比例75%),扣除未使用的募集资金(28亿元)后,仍有6.6亿元。同时考虑到该公司产品毛利高,日常经营的资金占用需求不大,对外投资可能是未来主要的资金出路。而在此行业,投资期长,不确定性高。

文章来源:IPO捕手,转载请注明出处

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/28860.html