6月6日到6月8日,一年一度的高考时间,熟悉的“高考工厂”河北衡水中学、安徽六安毛坦厂中学又准时登上微博热搜。不过今年社会对它们的评点之间,又掺杂了一些别的声音。

除开上周因为衡水中学一名学生演讲中关于“土猪”与“白菜”的比喻引起的讨伐声浪,早在今年三月,号称中国第三大民办教育集团的第一高中教育登陆纽交所,由于其早期与衡水中学存在人员与模式上的密切交集,并以衡水实验中学之名、靠复制“衡中模式”办学,一度掀起过关于教育资本化的讨论。

上市近三个月,作为资本市场少有的以高中教育为核心的企业,如何在这一次的高考时间里看待这个“高考概念股”?

靠衡水招牌发家,高中生源规模影响营收增长

与海亮教育、博实乐教育等综合型集团不同,第一高中从一开始就只聚焦于中学阶段的教育业务,以高中教育为经营核心。

2013年,其实业主体云南长水教育集团通过实地考察衡水中学的教育模式与效果,决定投资近1.5亿元兴办云南衡水实验中学,由此拉开了第一高中“衡水模式”办校的经营序幕。

在初期,它就定下了与衡水中学步伐一致的基调,既学习教学和管理理念,又选择远程同步备课和共享资料,还与衡水中学拥有密切的人员往来——衡水中学会指派老师到校任教,名誉校长张文茂多次到云南讲学访问,集团有管理人员是衡水中学名师,也是公司股东。

因此,第一高中教育集团是名副其实地背靠衡中,不过,学校自身的实力也一样雄厚。

据公司招股书,2020年高考,第一高中教育集团旗下63.9%的学生考入大学,29.2%的学生考入一流大学,同年西部地区的平均比例分别只有40.5%和13.1%。这或许有西部地区整体教育资源不足的因素影响,也侧面反映了第一高中将衡水的模式和资源重点投入到这片区域的战略优势。

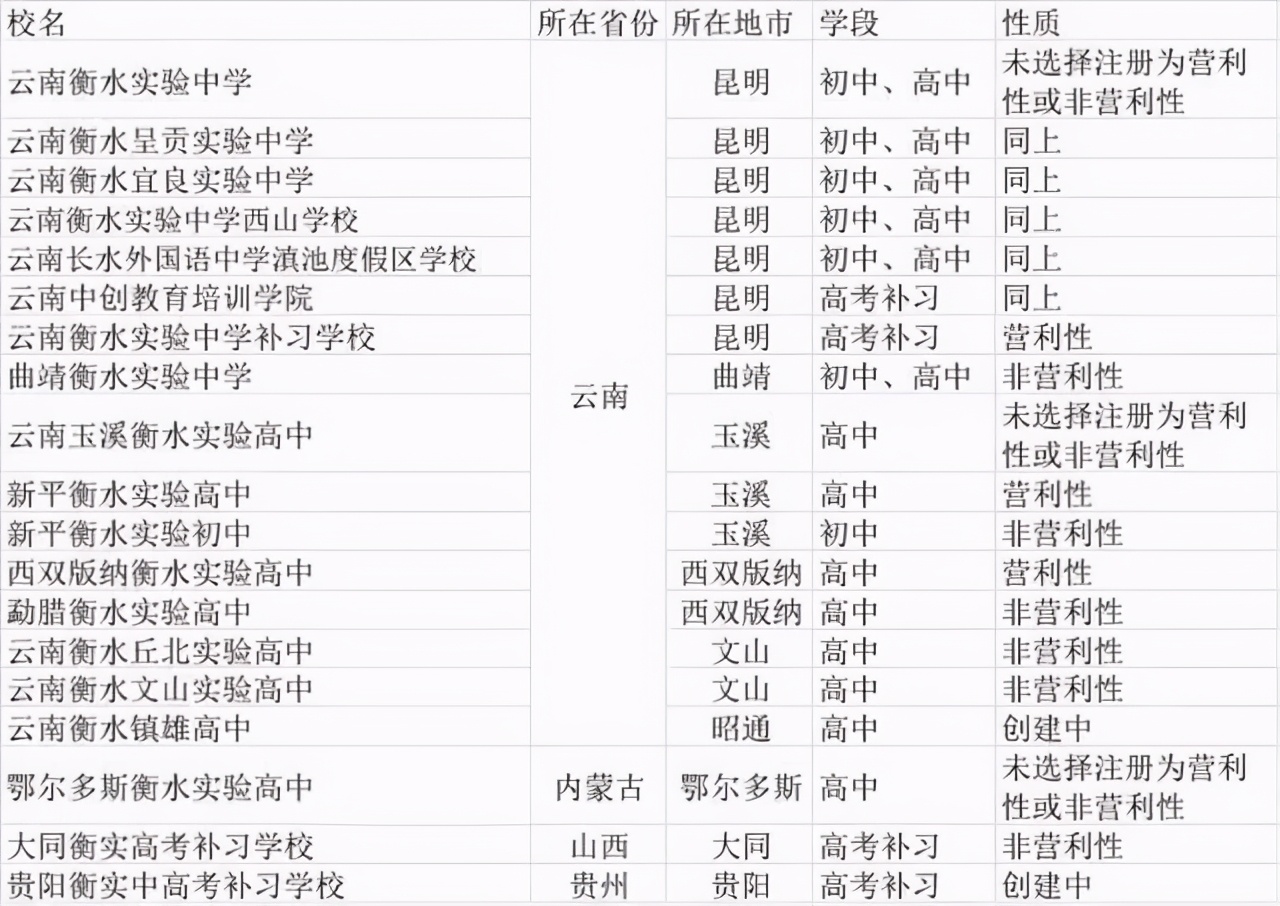

在规模上,截至2020年12月31日,公司拥有学校19所(其中15所挂名“衡水”字样),学生25867名,作为对比,同样在美股上市的海亮教育截至2021年3月31日,拥有13所自主举办学校和28所运营管理学校,总在校生人数达73,629名,后者是长三角地区学生注册人数最多的私立K12教育服务提供商。

而从总量来看,哪怕仅截至第一所学校设立的2013年,不考虑与公立教育资源竞争的情况,云南省民办学校数量为4175所,民办学校在校生99.02万名,第一高中教育具有极大的业务拓展空间。

考虑到学校型教育机构的营收来源往往只有学费和服务费,第一高中教育专注高中赛道让营收来源的面更窄,相应地业务凝聚力更强。董事局主席张韶维在财报会议上透露,2021年集团将新开设7所民办高中,以及10-15所高考补习学校,这是扩大营收来源的重要一步。

不过,支撑第一高中教育集团大力扩张的,除了成熟的、可复制的衡水模式,还有它自身选择的轻资产、重下沉的发展路径。

轻资产模式降低成本支出,发达城市扩张难靠下沉拓展市场

在运营模式上,第一高中集团的轻资产运营一直受到广泛关注。

集团运营的19所学校中,14所是与所在地的地方政府合办。地方政府辅助企业解决土地和设施问题,同时给予补贴和税收优惠,第一高中教育集团则输出教职工、管理及教育资源,提升地方教育水平。双赢的同时,中投(CIC)报告指出,这种模式平均降低了企业65%的办学成本。

从招股书来看,第一高中教育集团2020年的净运营费用从2019年的1630万元下降到680万元,当年多收到了170万元的政府补贴。

另外,集团也与房地产商合作进行学校配套,例如陕西省杨凌示范区管委会、绿地集团杨凌置业有限公司、长水教育集团合作办学的杨凌衡水实验中学,预计2021年9月开始招收学生,三方合作有利于提高学校使用率,主要是有稳定的生源流入。

同业对比,同样重视轻资产运营的海亮教育在利润上的表现同样十分优秀,其2021财年第三季度的毛利润为人民币1.508亿元,毛利率为34.7%,去年同期为30.5%。而第一高中教育集团财报显示,公司2020年Q4总营收为1.64亿元人民币,净利润4700万元人民币。

张韶维表示,高考补习学校的利润率在50.7%左右,而民办高中的利润率一般只有29.7%。参考集团计划的补习学校大规模建设,美股研究社认为第一高中未来的利润增长还是有一定增长。

另外,纵览集团的学校布局,与专注发达地区的海亮教育等学校不同,第一高中的业务甚至深入到了西部地区的县城。可以说是率先走上了下沉之路,其中肯定有东部地区市场竞争过于激烈的原因。但另一方面,第一高中教育发迹于更早的云南长水教育集团,自2006年起深耕云南市场,它更为熟悉西部地区的民办教育市场情况,也容易挖掘到市场整体的需求和潜力,目前有16所学校在云南。

而且,整个西部地区,尤其是县城极度缺乏优质的高中教育资源,政府往往也很难承担独自完成高标准学校建设的需求,对能够提供教育资源的企业更加友好。2017年3月25日,浙江衡水第一中学平湖学校揭牌时,浙江省教育厅基础教育处处长方红峰曾表示“浙江不需要”衡中模式,言下之意浙江并不缺乏优质的教育资源。

不过,它在资本市场的表现并不像学校建设一样一帆风顺。

股价难回发行价,第一高中教育集团修复市场信心难?

虽然业绩持续向好,即使近期受政策与环境影响数次走势上扬,第一高中教育集团的股价至今没有回到发行价9.5美元,目前其市值为2.15亿美元。作为对比,海亮教育目前市值约10亿美元,且股价从上市初7.5美元已经涨到39美元左右。

资本市场举棋不定的首要原因是以衡水中学和衡水模式为金字招牌的潜在风险。集团自身也在招股书中警示,如果合作中止,学校名称和优质教师资源都会受到影响。不过这还只是表象。

首先,公司主要的盈利来源是学费+管理服务费,依靠在低线城市的布局,公司通过教育资源的降维覆盖实现了极大的生源聚集力。但执行下沉路线,公司盈利能力始终受到地方经济水平的制约。

2017年-2019年,第一高中教育集团拥有的高中生、初中生、高考补习生的生均学费从19437元、13750元、31012元下降到16573元、10751元、23245元,考虑到新建学校的选址依然以低线城市为主,公司业务或许会走进“以价换量”的模式,而处于第一梯队的海亮、睿见、天立等教育品牌的学费都呈上涨趋势,2020年,海亮教育旗下学校平均学费从53,333元增长到55,162元。

而且,下沉市场的需求虽然很明确,但见顶速度也更快,因为人口流动的趋势难以逆转,依靠教育资源留住生源本身就是逆势而行。公司远期业绩或限制于市场整体上限,在此期间还要面对高额的扩张建设支出,2018年公司就因此由盈转亏,对此不得不保持警惕。

其次是涉及到政府、房地产开发商的合作,受多因素影响较大。例如地方政府的深度合作中,作为对税收和用地等政策的对等回报,以及对义务教育的保障和教育公平的考虑,第一高中教育集团需要承担一定量的公费生学位——公费生学费水平是远低于自费生的。

招股书显示,2020年前9个月,集团的公费生人数已达10534人,占招生总人数的40.7%。部分地方政府通过购买学位的方式对集团进行差价补偿,效果却很有限,2020年前9个月集团的学生收入为2.57亿元,政府支付的“差价”仅2568万元。

除此之外,第一高中教育的扩张还以高资产负债率为代价。2018年及2019年,第一高中教育负债总额分别为3.9亿元、4.45亿元,2020年前三季负债总额为6.98亿元,资产负债率分别为91%、86.4%和87%。这为公司经营带来了不小的现金流压力。

目前来看,第一高中教育的估值修复或许还是要看政策和赛道的利好。新的民办教育促进法明确支持政府采取租、让、分期缴款等方式对民办教育进行土地支持,这与第一高中的运营模式不谋而合;同时支持政府以购买服务的方式委托民办教育完成教育任务,这是第一高中教育业务中毛利率最高、极具挖掘空间的一环。

而且,在高中教育的赛道上,尽管不确定性尚存,第一高中教育显然已经走出了自己的节奏,这一份专注让它避免了被K12整体阶段乃至K9阶段的各种不利因素误伤,可以集中精力挖掘赛道潜力。教育部《2021年工作要点》明确提出“推动普通高中多样化有特色发展,持续支持普通高中建设”的意见,并规定“高中不作为义务教育阶段的范畴,全国高中的普及率要求达到90%”,对第一高中的主阵地、高中教育资源整体缺乏的大西部区域来讲,其未来不言而喻。

结语

目前,行业头部的公司除了全面的K12教育集团,就是在线教育品牌,第一高中教育的布局优势或许会暂时领先,在国内教育行业整体承压的大环境下,这种专注反而造就了新的成长空间。不过,在高考季审视教育行业,我们必须承认只有成绩才是受众关心的结果。为什么“衡水中学”会成为金字招牌?因为它代表着一种极大提升高考成功率的模式。在未来一段时间,第一高中教育集团的阶段性成果将随着新一年的高考成绩浮出水面,我们拭目以待。

本文来源:美股研究社,转载请注明出处。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/27300.html