继京东物流通过港交所聆讯后,港股物流板块或再迎新手。5月6日晚,安能物流正式向港交所递交招股书,此次的联席保荐人为JP摩根、中金公司。

然而,与主营仓配、快递业务的京东物流不同,安能物流主要做的零担,包括运输、增值服务以及派送三方面,更多的是面对B端,这也导致了很多用惯了京东顺丰、三通一达的人对这个要上市的公司不甚了解。

在市场上,安能常常会与进入国内的德邦作比较,有时候也会拿美国的零担领跑者ODFL进行对比。安能在零担这一片赛道上,确实具有自己的实力。

其实,早在今年2月,彭博就报道过,安能物流考虑进行5亿美元的香港IPO,如今算是正式进入日程。而此次上市计划,最关注的恐怕是其竞争对手。

根据招股书,此次募资主要用于在战略地区兴建、升级和潜在收购核心枢纽,升级干线运输车队以及科技创新等。这等于说安能如果上市成功,弹药也会更加充足,抢占市场份额、甩掉对手成为必选项。零担物流角逐的帷幕将要拉开。

那么,安能物流为何急于上市?如果上市成功后它又会做什么建立自己的地位?

先后斩获7轮融资,安能物流凭的是什么?

不得不提的是,在今年2月安能放出消息说要赴港上市之时,就刚刚获得3亿美元的投资。梳理安能物流融资进程发现,从2010年成立至今,其先后获得7轮融资,投资者包括红杉资本、华平、凯雷、高盛、华兴、大钲资本等,都是一些知名投资者。那么安能为何可以屡次斩获投资者的资金?它身上有何可能?

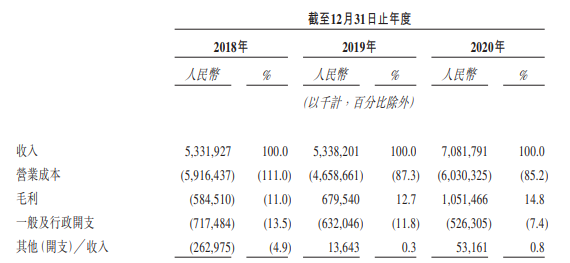

从招股书上看,安能物流从2018年到2020年分别实现营收53.31亿元、53.38亿元、70.81亿元,值得注意的是,在2020年,安能物流扭亏为盈,实现利润2.18亿元。在物流领域价格战、高成本的情况下,安能可以取得这个成绩实属不易,这主要可以归结为自己在零担快运上的多年积累。

从创立之初,安能物流就把目光定位在中国零担市场的快运网络,首先在目标市场非常确定,主要做B端,而且在那些年刚好电商兴起,安能物流赶上了。在2012年,与阿里巴巴达成战略合作,入驻阿里物流平台;在2014年,加入到京东物流开放平台,成为京东的第三方物流服务提供商。

在多年和零担物流打交道的情况下,安能也摸清了这个市场的特性,就像三志物流董事长余嵩所说的:“2B的客户第一需求就是成本。”基于此认识,安能在2020年打出了定价2.0策略,确定了物流“中转费+包仓费”和一省一价的定价标准,而标准、优惠的价格也引来了众多客户,充实了安能的营收。

此外,安能物流也有自己的某种特色,不同于顺丰、三通一达等在城市争夺,它专门做那些物流的盲区,比如乡镇区域,大陆之外的港澳台地区。目前,根据官网数据,安能物流的乡镇覆盖率达96%以上;从2016年到2017年间,物流服务延伸到了香港、澳门,2018年1月,开通了台湾的空运和海运业务。

通过多年积累的物流规模,经验积累,控制成本,安能通过价格优势建立自己的竞争优势,这也是其虽然长期处于物流第二梯队,在激化的物流公司巨头争夺战中存活下来的原因。

正是由于多年来打下的基础,让资本市场看到安能在零担物流上的可能性,也给与了安能更多的期望。

乡镇覆盖率96%,停不下来的扩张之路

做物流,一个重要的前提条件就是地盘,包括分拨、仓储、车辆,都是需要地作为支撑。在零担上做了十年的安能如今已拥有近140多个分拨中心,26000多家网点门店,对比曾是“零担一哥”的德邦,2020年拥有分拨中心140个,网点30415个。同时,安能还拥有96%的乡镇覆盖率,仅从数据上说,已经是国内的巨无霸。

然而从营收上看,却依然与头部的企业有显著差距。2020年,德邦营业收入275.03亿元,而安能这一年的营收为70.81亿元,德邦营收近似安能4倍。显著差距的个中原因,还是跟它的扩张模式有关。

尽管地盘是做物流的生命线,但是地是一个重资产,安能虽有了资本的大量融资,但是布局全国分散的乡镇市场显然仅仅运用资金是无法解决问题的。所以安能做出了改变,提出了货运合作商平台模式,也就是行业认为的加盟制。

加盟制的好处显而易见,对于加盟商可以利用安能的品牌分享业务;作为安能,则可以通过低资产的方式,迅速扩张版图,特别在做乡镇市场时,加盟的带来的覆盖效果更好。根据招股书,截至2020年12月31日,安能已经与约26400名货运合作商和代理商展开合作。

然而,在达到市场覆盖的同时,加盟店的问题凸显。由于没有什么标准的加盟限制,数量实现增长的同时,业务量却并没有显著提高。这一点可以从德邦数据的对比中看出来,德邦30415个网点,2020年实现275.03亿元,安能这年的26000个网点只带来70.81亿元的收入。

所以,在业务量无法达到要求的情况下,盲目扩张门店并不是明智之举,安能的加盟模式也面临质疑。但似乎这一切都被一支看不见的手无情助推,并没有给德邦过多思考的余地。目前来看,这只手很可能就是来自快递的搅局。

如今,快递已进入存量竞争阶段,只有几个巨头把守,营收风险也在加剧,而分担风险的最好方式就是寻找第二增长曲线,显然零担是一个重要的方向。包括京东的冷链零担、顺丰快运、百世快运,都在向零担业务延伸。

(图源:运联智库)

根据运联智库发布的2020年零担收入TOP30排行,顺丰以124.5亿的零担收入挤掉了曾经的“零担一哥”德邦;在4月24日的全国网络大会上,百世集团宣布本年度的目标是2.2万个门店,同比增长25%,并最快2022年上市。

零担的赛道正变得越来越拥挤,也让零担行业的危机意识增强,而安能能做的就是扩大自己的版图,先拿下重要的底盘,其上市的目的也就在于此。根据其招股书,安能募集的资金主要用于在战略地区兴建、升级和潜在收购核心枢纽,升级干线运输车队以及科技创新等。

接下来,零担的赛道将变得越来越热闹、激烈、残酷。

身处黄金赛道,安能赴港能成为中国版“ODFL”吗?

快递巨头加入零担业务并不是空穴来风,除了和自己的本业相近,更多的是看到了零担市场的广阔空间。

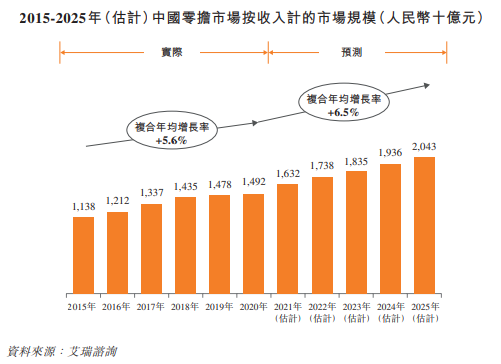

根据根据艾瑞数据显示,2020年中国零担行业市场规模近1.492万亿元人民币,然而前10大零担网络市场份额仅为5.7%。这也意味着,在还是一片蓝海的零担市场,留下来的蛋糕依然很大。也正是如此,选手和资本也在加快自己的布局。

2020年2月,壹米滴答收购优速快递后宣布10亿元D+轮融资;同年5月,德坤物流在中银投等领投下完成5亿元B轮融资。各个物流公司都在加快踏在零担细分赛道上的步伐。

然而,不得不注意的是,零担赛道的问题也很明显。其显著的ToB属性,供给侧集中度低以及普通运力过剩的现状,决定了零担的物流成本高,行业整体盈利能力一般。

2020年,德邦的毛利率为10%。值得注意的是,德邦的快运业务占比为36.66%,而且这一年的快运业务下降了6.5%,收益更多的是快递业务在支撑。

放眼国外,美国的零担巨头ODFL,之前也在3%低净利率的窘境下生存多年,然而过去30年间,这一数值已经升至15%,盈利的能力提高得益于其在南部、东北部、中西部的扩张布局。

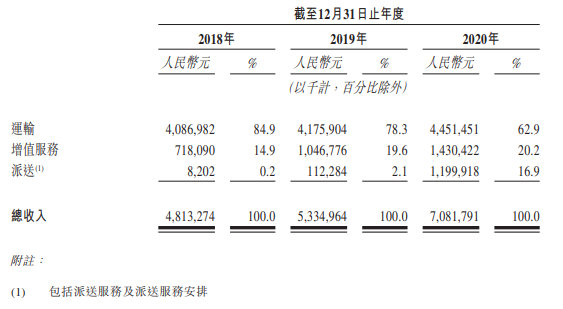

对于安能来说,公布的资料是2018年和2019年一直亏损,直到2020年才实现盈利。根据招股书,其运输的收入在三年内正在逐渐缩减,从84.5%降到62.9%,而派送和增值服务的收入正在提高。可以判断的是,在零担行业低利润的压迫下,行业只有寻找一些新的盈利开口,才是零担的打开方式。

作为安能来说,其最大的优势在于多年来在零担赛道打下的设施基础,包括分拨中心、营运线路、网点门店,这些硬件不是一时半会就可以建立起来的,而且其96%的乡镇覆盖率在如今乡镇经济下也有政策利好,与广撒网的ODFL有某种相似之处。然而,在同行的加剧竞争下,安能依然面临更多的不确定性,能不能借着上市的步伐,把自己的十多年来建立的优势变为市场份额,成为中国版的“ODFL”,依然有赖于安能未来如何发挥自己的乡镇空间。

本文源自:港股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/24121.html