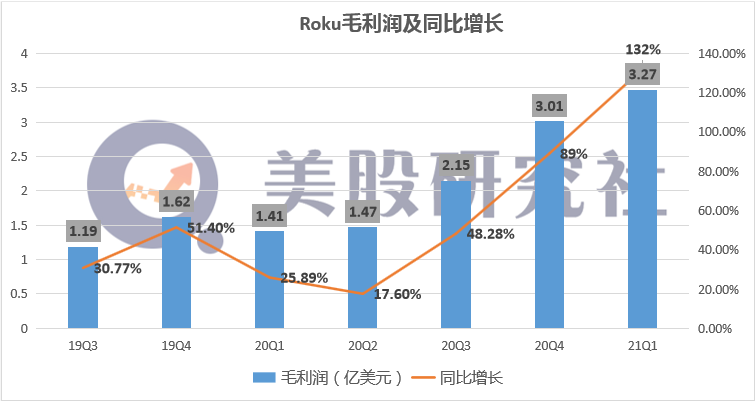

周四美股盘后,美国流媒体平台Roku公布了2021年Q1财报。财报显示,Q1净营收5.74亿美元,同比增长79%,高于市场预期的4.91亿美元;净利润7629.6万美元,同比扭亏为盈。Q1毛利润3.27亿美元,同比增长132%,各业务营收及活跃用户均实现较大增长。

公布业绩后Roku盘后大涨9.03%,报309.65美元,7日美股开盘后,Roku继续走高,大涨11.55%,报收317美元。显示出市场对这份财报的正反馈和对Roku的做多情绪。

一直以来,一季度都是Roku营收低迷时期,但2021年Roku成功打破疲软魔咒。收购尼尔森后未来广告业务有望提振业绩。出色业绩背后Roku的核心利润点与战略优势是什么?

随着苹果、谷歌、亚马逊等进入流媒体领域,行业竞争日益激烈,Roku将如何巩固自己的市场地位?逆袭追赶巨头奈飞还需要多久?通过这份财报,我们一起来了解流媒体行业的隐形高级玩家Roku。

平台营收增长超预期,广告增长现弹性成新的增长点

我们来看Roku的具体营收情况。

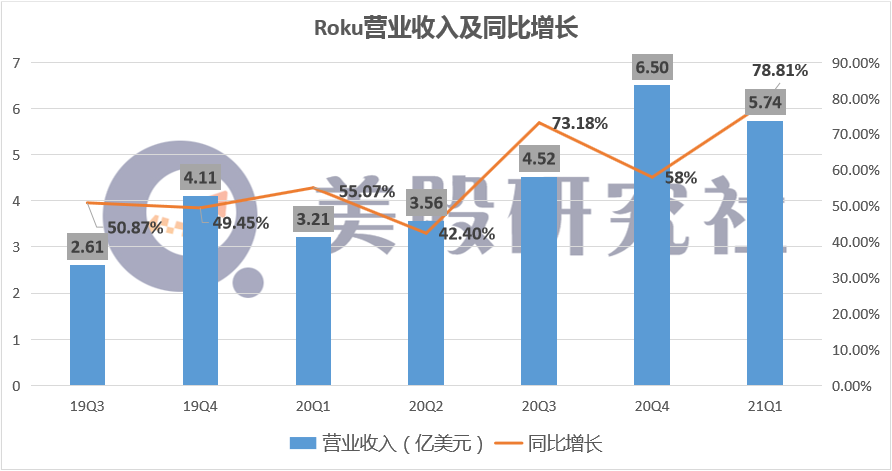

财报显示,Q1Roku实现营收5.74亿美元,超出市场预期的4.91亿美元,去年同期3.21亿美元,同比增长78.8%。

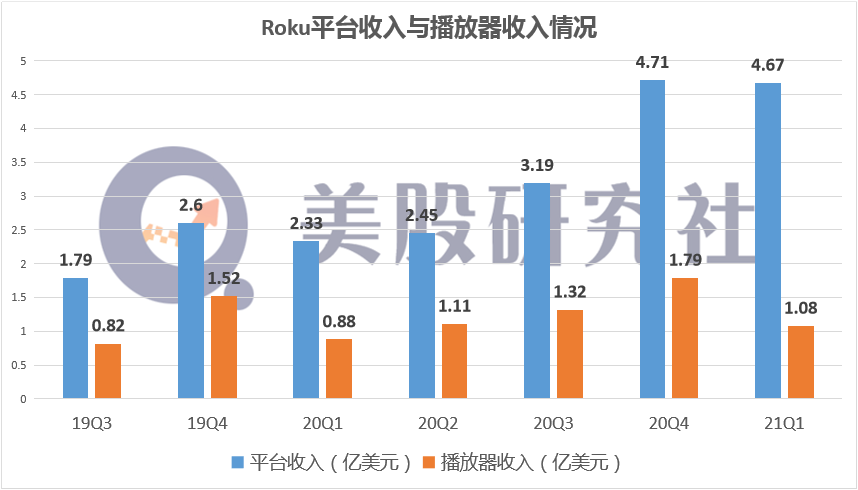

按业务划分,平台业务Q1营收4.67亿美元,同比增长101%,媒体业务营收1.08亿美元,上年同期为8820.9万美元,同比增长22%。

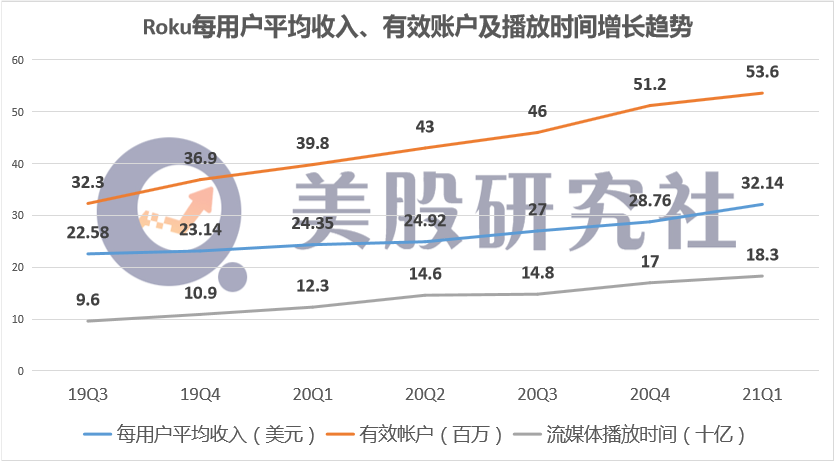

在用户方面,活跃用户数为5360万,上年同期为3980万,同比增长35%;流媒体播放时间183亿小时,上年同期为123亿小时,同比增长49%。

在覆盖率和参与度方面,流媒体时间的增长速度是平台整体速度的两倍以上,增长速度快于上一季度。

Roku CEO在财报电话会议中说,在19年Q1,Roku大约增加了200万个活跃帐户。到了今年Q1增加了240万活跃帐户。

美股研究社认为,这意味着,Roku的用户增长已经回到了疫情之前的水平,并且将继续保持良好增长。

值得重点提出的是,Q1每用户平均营收(ARPU)32.14美元,上年同期为24.35美元,同比增长32%。

根据上图的曲线可以看出,Roku的ARPU值从未出现下滑,始终保持良好的增长势头。

随着观众数量的增长,广告商纷纷涌向Roku的平台。以上一季度为例,6家最大的广告代理公司对Roku的投放同比增长了一倍多,同时承诺2021年将向Roku提供更大的投放额度。

Roku目前重心已转向销售广告,广告已经成了流媒体的下一个增长点。

市场研究机构Digital TV Research预测到2024年,广告流媒体在全球范围内有望涨到560亿美元。广阔的市场空间下有可能成为细分市场龙头,但也意味着有更多竞争者,像是奈飞、亚马逊、AppleTV等等。Roku如何应对?

不难发现,从硬件设备制造商转向流媒体平台,Roku恰好踩准了流媒体时代的节奏,并在疫情催化下迎着风口顺势起舞。

去年疫情刺激下,宅经济崛起,人们看剧观影习惯改变,越来越多人取消传统有线电视套餐,取而代之的是比以往更便宜的流媒体服务。消费者转向流媒体平台,流媒体时代到来。一大批流媒体平台抓住机遇,享受红利。

消费者逐渐转向互联网电视的动力主要有两个:价格和内容。Roku正是借行业转型风口,收割新增用户。不论是传统电视、新型电视还是智能电视,Roku都有合适的解决方案让其能够与丰富的互联网内容对接。

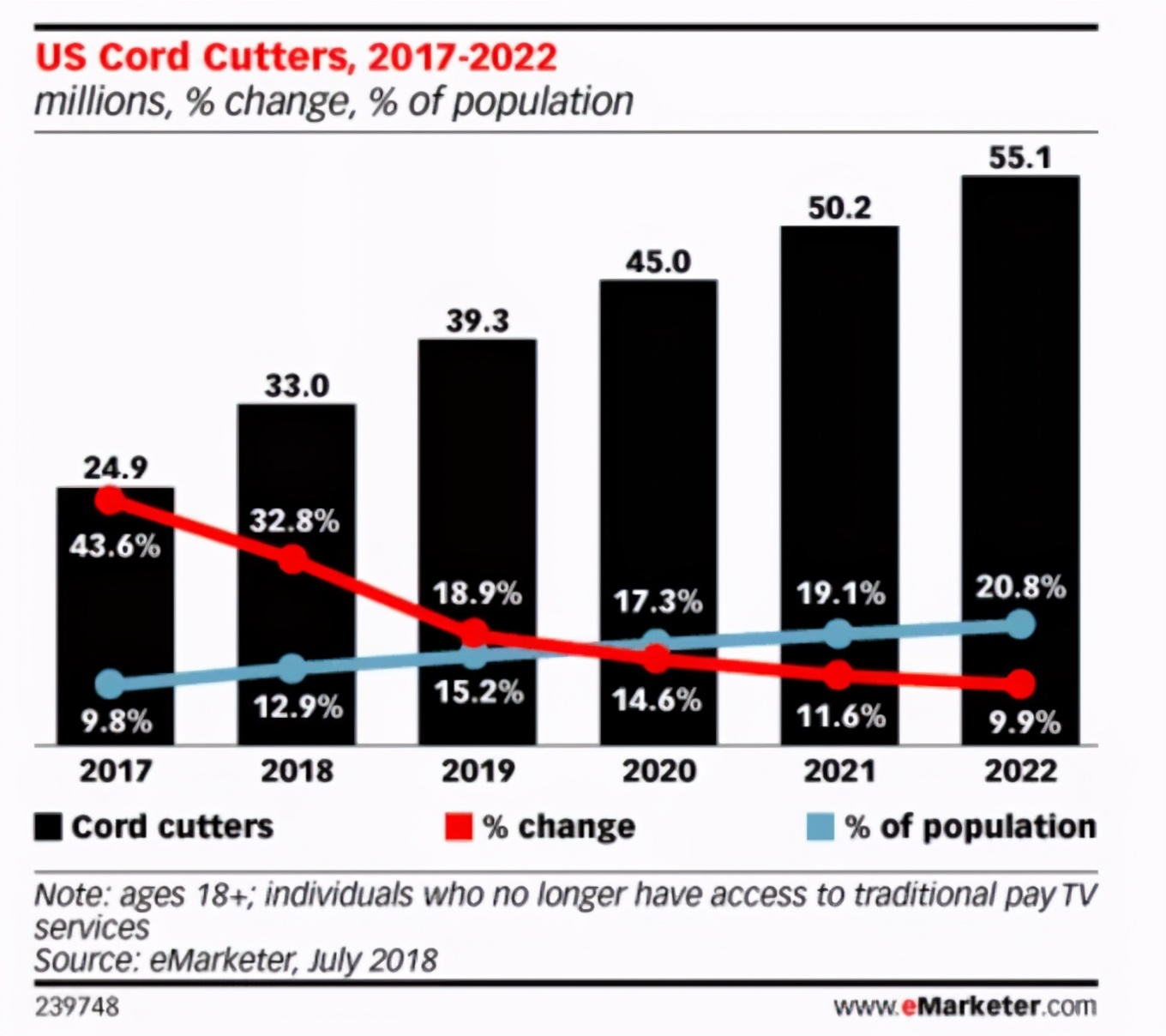

根据eMarketer的研究,由于传统有线电视和卫星电视费用不断上涨,美国每年有数百万人通过电视终端使用流媒服务,年增速持续高于10%,预计2021年将达到5000万人规模,2022年达5500万人。

同时,根据Roku财报显示,Roku Channel里有十万部免费电影、电视节目和24个直播频道,内容多,资源丰富。优质内容能够吸引很多的用户,和更多的播放时长。这一点从活跃用户和播放时长上也得以体现。

Roku高管在财报电话会议中也提到,Roku在积极拓展广告业务,与客户紧密合作,比如近期已完成对尼尔森高级视频广告AVA业务的收购,平台将整合后者内容测量产品TAR业务,有望提振业务表现。

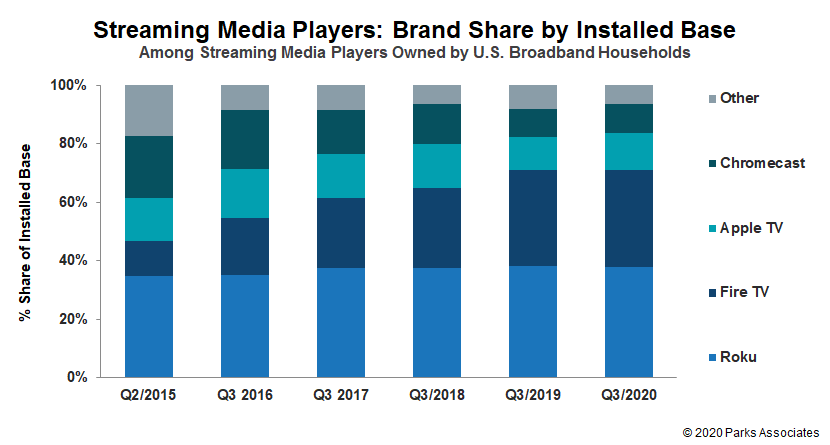

Parks Associates披露,到2020年,Roku OS是美国智能电视的top1操作系统,并且Roku在安装流媒体播放器的智能电视终端中占有38%的份额。

即便是亚马逊的Fire TV、苹果的Apple TV也不及Roku。同样排在Roku后面的还有巨头索尼。因此,Roku一直被认为是流媒体领域默默赚钱的隐形高级玩家。

在美股研究社看来,总体而言,这是Roku广告业务非常强劲的一个季度,这或许也是它能在盘后大涨9%的原因。

虽说Roku本季度财报亮眼,但仍有一点值得我们拎出来单独讨论,那就是盈利能力的好转。

毛利净利双双翻倍,成本结构“疫”外优化盈利能力好转

Q1毛利润跟盈利能力提升,Q1净利润7630万美元,同比实现扭亏为盈,这是Roku连续三个季度实现盈利。并且每股盈利0.54美元,而去年同期亏损0.45美元。

从2020Q3净利润1294.7万,2020 Q4净利润6730.6万到2021Q1净利润7629.6万,可以看出Roku的盈利状况不断改善,形势向好。

而从市场预期来看,原本预计Q1净亏损1661万美元,预计每股亏损0.13美元,相比之下,Roku交出了一份靓丽答卷。

毛利润Q1升至3.268亿美元,同比增长132%,而营业收入从去年同期的5520万美元亏损转为收益7580万美元,EBITDA也从1630万美元亏损转为收益1.259亿美元。

看图上这条增长曲线,增长趋势还是表现不错。Roku的CEO在财报电话会议中表示:“平台的毛利率为67%,超出了预期,这是由于新的直接面向消费者的业务与对受众发展的投资相结合而带来的高利润。”

分析盈利离不开成本支出这个关键影响因素。

在上一季度,Roku的研发支出和一般管理费用分别增长20%和29%,并且营销支出大幅增长55%,导致总体运营支出达到2.403亿美元,同比增长34%。

本季度,Roku总运营费用达到2.51亿美元,其中研发支出和一般行政管理费用为1.02亿美元和0.61亿美元,同比增长15%和52%,营销费用0.89亿美元,同比增长30%。

美股研究社认为,Roku市场营销费用的增速基本匹配了用户数和使用总时长的增速。

Roku高管在此次财报电话会议中也对此做出了解释:“在运营支出方面,我们从去年第二季度开始积极降低成本增长曲线和资本支出。因此,我们预计随着这些行动的开展,运营成本的同比增长将从第二季度开始增长。但是就总体运营支出水平而言,还将继续对平台业务进行投资。”

另外,内容合作方面,从去年开始,Roku在加拿大、巴西、英国等多个国家进行了国际合作和业务渗透。继续增加在国际扩张方面的投入。通过扩大用户规模,提高用户粘性从中获利。这样使得Roku的内容投入费用的支出减少,从而提升了最近三个季度的盈利能力。

加大成本投入发力原创内容 Roku能否赶超奈飞?

当下人们的观影需求以内容为王,想要处于领先地位生存下去还需要呈现更多人们喜闻乐见的内容。

根据2月份外媒的报道,Roku正招兵买马,吸纳原创节目制作人才。并且Roku上月底表示,将把失败的Quibi内容收购项目重新打造成“Roku原创系列”(Roku Original)。希望在原创内容发力,进一步缩小与流媒体龙头奈飞之间在原创内容上的差距。

原创内容是观看和注册流媒体服务的重要驱动力。从一个不生产内容,只做分发的流媒体平台,到现在自己在内容层面发力,未来Roku的研发费用和支出必定会大幅增加,从而压缩了利润空间。这一点美股研究社将在未来几个季度的财报中重点关注。

另外,原本的合作伙伴奈飞、Hulu、亚马逊等变竞争对手,激烈竞争下Roku如何实现突破?能否追赶奈飞?

美股研究社认为,流媒体领导者的奈飞,内容原创上质量口碑俱佳,拥有一大批忠实观众,同时HBO Max和Disney Plus上的新节目和新电影也吸引消费者订阅其服务。Roku在内容层面还需要加大力度下功夫。

此外,今年1月中,苹果公司宣布Apple TV+免费试用期再次延长到2021年7月——在此之前其已经宣布延长至2021年2月。可以想象,Apple TV+作为原创内容发力的后来者,或许也在憋着放大招。未来,原创内容领域将会是流媒体行业各个玩家抢夺的重地。

小结

在2019年,Roku股价涨幅一度逼近400%,2020年Roku也实现翻倍,我们可以看出其强劲的增长潜力。

Evercore ISI分析师 Mark Mahaney预计,Roku的股票在未来一年的表现将强于大盘,他预计Roku股价将升至400美元。

分析师认为,切断有线电视线路的趋势可能会持续下去,而且会随着时间的推移加速,他们认为Roku是这一趋势的最大受益者。

公司预计2021年二季度收入在6.1亿美元至6.2亿美元之间,与上半年相比,下半年增长依旧强劲,但增速将放缓。

近期多家机构给予看多评级。良好的业绩才是股价上涨的根本。如果今年还能保持持续增长的趋势,相信投资者更愿意长期关注Roku这只股票。

文章来源:美股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/24106.html