在特斯拉之后,微软与谷歌同一天发布新的财报。从股价表现来看,谷歌成为了财报发布后的“大赢家”。

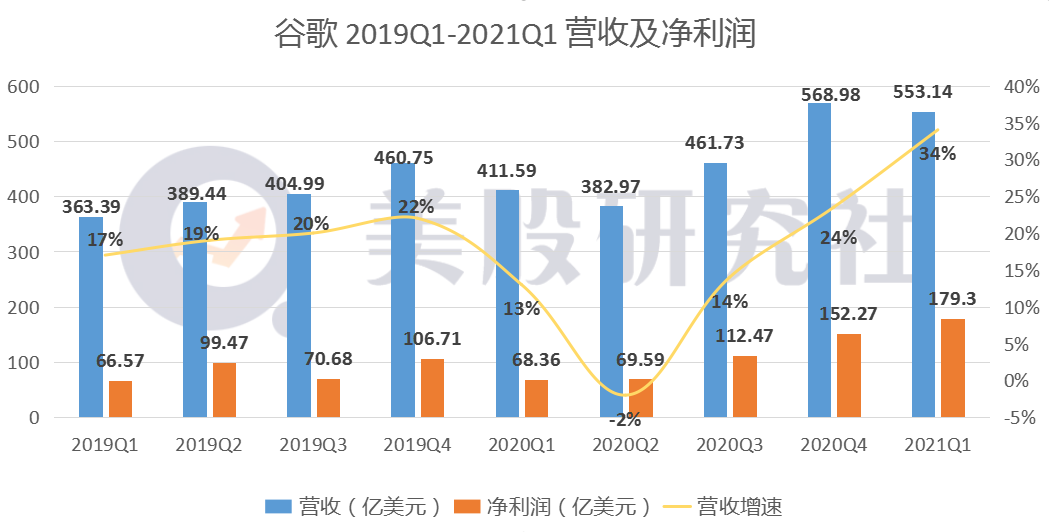

美东时间4月27日,谷歌在美股盘后发布2021Q1财报。本季度营收创下至少11个季度里最大增幅,较去年一季度营收增幅翻了一倍多;每股收益26.29美元创下历史最高记录。公布财报后,谷歌周三盘后上涨4.28%,体现出资本市场对谷歌新财报的看多。

另外管理层宣布未来将回购不多于500亿美元C类股票,也为投资者注入一针强心剂。

2021以来,谷歌涨幅已超过30%,大幅跑赢FAAMG阵营其他选手。作为谷歌的战略重点,谷歌云能否撑起2万亿美元的市值梦呢?从市场及投资者对这份财报的期待中,我们可以一探究竟。

广告业务增速创4年新高,美国经济复苏广告投入增长

财报显示,今年第一季度,谷歌母公司Alphabet营收为553.1亿美元,较去年同期增长了34%,创至少11个季度里最大增幅,与去年同期增幅13%相比,翻了一倍多。净利润同比增长162%,达到179亿美元。每股收益达到26.29美元,同比增近82%,高于华尔街一致预期15.7美元,创下历史最高纪录。

美股研究社认为,谷歌Q1表现十分出色,多个数据超出预期,业绩大爆发非常有意义。2020年Q1,由于封锁导致许多营销人员暂停或减少广告支出,Alphabet公司收入仅同比增长13%。在去年美国疫情最严重的时候,Alphabet是唯一一家营收下降的科技巨头,也是Alphabet历史上首次出现营收下降。

随着疫情状况的控制,复苏的旅游和酒店等服务业品牌广告企业支出的大幅反弹,加速了Alphabet核心广告业务的销售增长。

考虑到未来疫情防控的因素,消费者或许还将继续转向谷歌搜索和许多在线服务来了解外界、连接彼此和进行娱乐活动。

谷歌和Alphabet的首席财务官露丝·波拉特表示,第一季度553亿美元的总收入反映了在线消费者活动的增加和广告商收入的广泛增长。

具体来看,谷歌的广告业务是全球市场龙头,当季占母公司Alphabet总营收的81%,达到446.8亿美元。与去年同期337.6亿美元相比,增长32.3%,成为至少4年来的最快年化增长率。

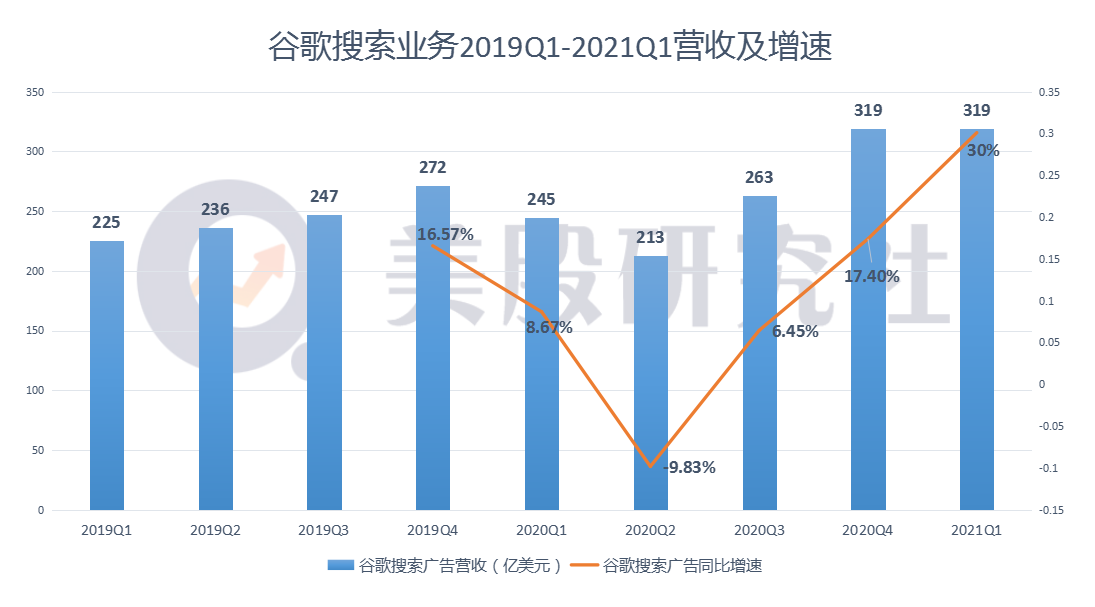

其中,搜索业务营收319亿美元,同比增长30%,占总营收的57.67%。可以看出,自去年第二财季出现拐点之后,谷歌搜索业务不惧疫情影响,在近几个季度不断升高,本季度与上季度持平,同比增速不断上升。

搜索业务一直是谷歌的支柱业务,近几年也做出许多创新和产品升级,比如购物等等。

谷歌CBO菲利普·辛德勒在财报电话会议中表示,搜索业务有以下几个驱动因素:第一就是搜索引擎问询,对于很多用户来说谷歌是获取信息首选的平台。第二就是覆盖率,第三是点击率,通过不断投放优质创新的广告内容和用户问询解答并结合机器学习技术,点击率可以逐步实现优化。最后就是单次点击成本。

他表示,谷歌一直在和全球的供应商以及广告商紧密合作,以帮助他们提升这四个方面的转化率。

去年整体的广告投放市场萎缩,但Facebook几乎不受影响,谷歌Q1与去年同期相比保持了高速增长,也能显现其在逐渐摆脱疫情带来的影响。

美股研究社认为,目前阶段来说,想要完全恢复到以往的正常水平是比较困难的,而且无法对消费者的行为以及广告投放趋势进行预测,所以接下来谷歌的广告收入表现如何,还要用Q2的数据说话。

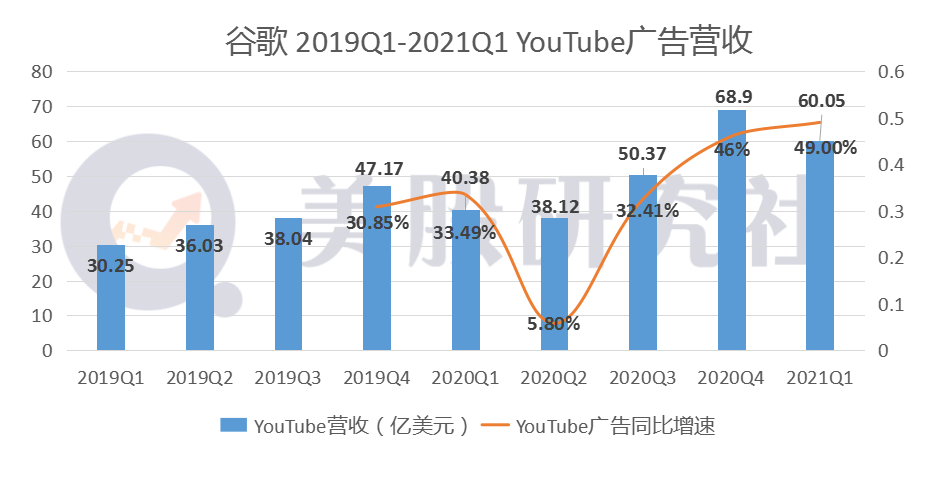

YouTube势头迅猛同比增长49% 月活用户与电商业绩数据抢眼

在YouTube业务方面,Q1营收60.1亿美元,同比增长49%。占总营收的10.86%。

可以看到Youtube整体的增长势头非常猛。

根据皮尤最近的报告,YouTube在疫情期间成为社交媒体网站的赢家。使用率从2019年的73%上升到2021年的81%,渗透率进一步扩大。

谷歌CEO皮查伊在财报电话会议上表示,受疫情催化下教育类视频以及播客潮流,YouTube当前全球月活已超20亿,每日观看视频达10亿小时。

此外,为了与Facebook的Reels以及TikTok展开竞争,YouTube新推出的短视频平台Shorts表现可圈可点。Shorts的日访问量为65亿次,较1月底的35亿次相比,增长接近翻倍。

谷歌CBO辛德勒在财报电话会议中说:“对于YouTube,这个季度我们看到了非常强劲的业务增长。几个季度前,YouTube还未上线购物功能,但是这一领域在最近几个月却获得了非常喜人的成绩和快速的扩张。我们发现有越来越多的用户会通过YouTube来指导购买行为,为此我们在不断优化整个探索流程以及用户体验。”

YouTube广告营收的增长并不让人意外。伯恩斯坦的分析师此前指出,YouTube在2020年以“惊人的成绩”结束,第四季度广告业务同比增长46%。随着品牌广告支出的反弹和强劲的用户参与度,“这一势头将在第一季度继续,我们预计该季度的年增长率为50%。”本季度财报也证明了该分析师的观点。

谷歌一直在大力挖掘YouTube更深层次的商业潜力,比如谷歌也在布局针对家庭终端(如电视)的Youtube TV和 Youtube音乐业务来提升客户覆盖度,以及增加广告渠道。

谷歌CBO辛德勒表示,如今的广告主正在使用YouTube来触达他们的受众,因为在本土年轻人中YouTube的渗透率非常大。而品牌也发现,YouTube的影响力增量要优于电视。广告主通过品牌意识和行动转化等渠道促进影响力和结果。所以这一方面会有非常多的机会。

美股研究社认为,Youtube平台是以UGC内容为主导,同时发力电商购物功能,目前已经形成了非常良好的商业生态,所以这块业务的增长仍然大有可为,值得期待。

另外,从每用户平均收入(ARPU)角度来说,Facebook仅在2020年Q3的ARPU就达到7.89美元,而YouTube2020年ARPU约为7.50美元。如果YouTube能持续增长,将会为谷歌收入和利润带来更多的价值,也能在一定程度上弥补谷歌云业务的亏损。

说到谷歌云业务,作为谷歌近几年的战略重点,本季度表现如何呢?

谷歌云亏损收窄 高增长态势追赶行业巨头还需几个季度?

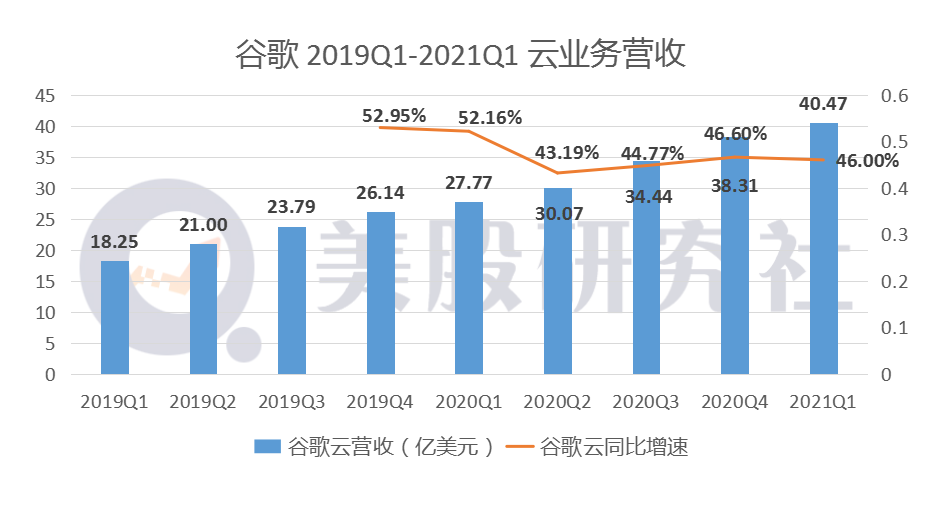

自去年被单独作为一级业务部门报告了营收和营业利润状况,说明公司提高了对这块业务的关注。从占比来看对营收贡献正在快速增长。

本季度谷歌云业务营收40.47亿美元,同比增长46%,符合华尔街预期。

谷歌云Q1继续保持高增长态势,也获得多个合作伙伴的青睐。北京时间4月27日晚间,有媒体报道表示,谷歌与西班牙语内容及传媒公司Univision达成一项新的多年战略合作伙伴关系,这笔交易的金额超过10亿美元,创云计算行业之最。

虽说谷歌云本季度营收突破40亿美元,但对比云计算行业前两大巨头——亚马逊(AWS)、微软(Azure),依然有较大差距。

根据亚马逊财报显示,2020年亚马逊实现净销售额3860.64亿美元,其中AWS占比仅11.75%,但贡献了59%的运营利润。2017年,AWS的运营利润比亚马逊总运营利润还要多。云服务已经成为亚马逊最主要的利润来源。

与谷歌同一日发布财报的微软,第四季度智能云(Intelligent Cloud)部门的营收为133.71亿美元,与去年同期的113.91亿美元相比增长17%。微软2020财年智能云部门的营收为483.66亿美元,高于2019财年的389.85亿美元。

谷歌云目前仍在亏损,在第一季度亏损了9.74亿美元,去年同期的经营亏损为17.3亿美元,好在亏损大幅收窄。

截至2020年底,谷歌云在全球云市场的占有率估计为9%,而全球云计算市场两大巨头亚马逊(AWS)、微软(Azure)市场份额占比近半。此外在阿里云、腾讯云、华为云等多方巨头加入下,云计算行业竞争激烈。新冠的爆发加速了企业向云计算的转变,在家办公和视频会议成为常态。

美股研究社认为,不管是市场份额还是营收情况来说,谷歌云都还有很长的路要走。想要追赶上前两位巨头,谷歌云必须大力投资产品并深入市场,从竞争对手手中夺取一些市场份额,随着规模的增加,运营亏损和运营利润均会得到改善, 只有等到谷歌云发展成为更大的体量,才能为利润贡献更多增长点,才有希望支撑谷歌迈入两万亿美元市值的门槛。

根据海豚投研的观点,谷歌的多产品矩阵有利于谷歌云在争取客户合作中获得更多的优势。以Univision为例,在使用谷歌云为企业提供数字化赋能之外,YouTube还为Univision的节目提供分发服务。除此之外Workspace也成为众多云客户同时选用的企业服务。

虽然谷歌云目前没有盈利,但公共云市场的估值为2360亿美元,为谷歌云提供了有意义的跑道和巨大的成长潜力。

一直以来,谷歌需要面对业务多元化的压力,以减少对广告业务的依赖。除了谷歌云的发展还是存在一些变数之外,谷歌还面临其他业务持续烧钱,垄断诉讼的风险。

在其他业务(Other Bets)方面,包括生命健康子公司Verily和无人驾驶汽车子公司Waymo在内的Q1营收为1.98亿美元,亏损11.5亿美元。2020财年全年Other Bets总计亏损高达45亿美元,虽然与往年相比有所改善,但亏损仍然严重。

2015年从谷歌拆分出去的诸多 “Other Bets”项目,截至目前只有少数得以幸存;做的最早、雷声最大的自动驾驶公司 Waymo,商业推进一直没什么进展,估值也大幅缩水。

另外,谷歌面临的压力和风险也不少。

考虑到近日举办的针对Google Play的反垄断听证会,美股研究社认为,监管风险对未来业绩增长预期的影响仍然不能忽视。针对谷歌的隐私和反垄断诉讼可能导致其广告业务发生变化,并且解决方案遥遥无期。这仍然是投资者当前的主要顾虑。

此外,在本周一,流媒体电视技术公司Roku指控谷歌从事为YouTube和硬件业务提供好处的反竞争行为。值得一提的是,自本周一开始,苹果新版iOS14.5将上线,更新的隐私政策也将正式生效。苹果的隐私新规对开发商广告业务带来重大影响,这对Facebook和谷歌等数字巨头统治着广告业的生态系统将带来巨大冲击。

要想冲刺2万亿美元市值依然有较大的压力。作为当下的战略重点,谷歌云能否担起重任还是要看接下来的表现。

本文来源:美股研究社,转载请注明来源。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/23367.html