在台积电之后,又一个芯片巨头的新财报备受外界关注。北京时间4月23日,英特尔盘后公布了2021年Q1财报。

从财报来看,本季度英特尔营收197亿美元,超出市场预期的179亿美元,净利润34亿美元,与上年同期相比下滑41%。其中第二大收入源数据中心业务营收同比锐减20%,拖累业绩,毛利润也显著下滑5.4%,盘后股价一度跌超3%。

截至目前,英特尔盘后股价为61.21亿美元,盘后下跌2.17%,市值为2548.07亿美元。

英特尔今年一季度盈利低于预期,且毛利率逊色,主要受到全球半导体供应链的严重影响。全球缺芯问题还将持续2年,重压之下英特尔如何扭转局面?面对竞争对手的紧逼,英特尔如何重新夺回市场份额?芯片代工会是战略转型的好出路吗?

DCG业务锐减20%、毛利率下滑5.4% 市场份额已被抢夺

从营收来看,英特尔本季度净收入197亿美元,较上一季度略有减少,与去年同期相比基本持平,但也几乎很难迈过200亿美元的门槛。

利润方面,从2020Q1开始,英特尔的净利润持续下滑,仅2020Q4利润上升,但对比2019年同期依然下降15%。本季度净利润仅34亿美元,同比下降41%。

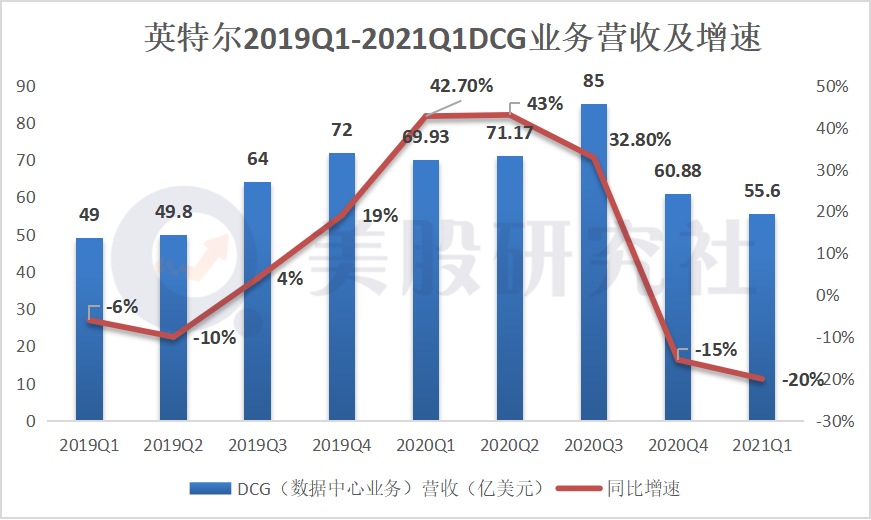

从业务来看,英特尔主要业务和收入来源是CCG业务和DCG业务,两大业务占比约9成。其中,DCG业务当季收入55.6亿美元,同比下降21%,市场预期58.9亿美元。

主要原因是一季度向云服务商出售的芯片收入同比减少29%。英特尔表示,这是因为客户暂停下单,在消耗未使用的库存芯片。

周四收跌近1.8%的英特尔股价盘后加速下跌,跌幅一度超过3%。值得一提的是,这已经是英特尔连续四个季度发布财报之后股价下跌了。

针对数据中心业务下滑,英特尔乔治·戴维斯表示:影响一季度同比表现的因素,很大部分原因在于我们现在处于消化阶段的最底部。另外,我们的投资也会增加,尤其当我们在7纳米制程上取得进展之际,你可以看到7纳米制程的成本也出现在其中。

背后也反映出投资者的担心:若英特尔推迟推出新产品,将导致重要客户选购其他竞品,英特尔将会彻底失去这类客户。

此外,毛利率这一数据值得我们重点分析:英特尔毛利率一季度降至55.2%,低于市场预期的57.98%,较去年一季度的60.6%下降5.4%。显然,英特尔正遭受全球半导体供应链的现状影响。

毛利率是体现英特尔生产和产品定价实力的指标,2019年英特尔的平均单季毛利率高于60%,而在去年疫情爆发后,毛利率除了四季度以外就没有再突破过60%,今年一季度也并未能扭转颓势。

DCG业务收入下滑和毛利率明显下降表明,英特尔正在被竞争对手夺走市场份额,并且,各家厂商最近都在大力布局。

例如GPU巨头英伟达正在对半导体行业进行全面的整合布局,本月推出了首款用于数据中心的CPU芯片处理器。被英伟达创始人CEO黄仁勋称为是完成了“解决问题的最后一块拼图”。

ARM方面,上月末公布近十年来最大规模技术创新,推出了最新的Armv9架构。有观点认为,这是为了与英特尔竞争所推出的新武器。

但是英特尔显现疲态:下一代7纳米芯片的制造方面出现重大延迟,核心技术难以突破。英特尔不仅受到英伟达和AMD的双面夹击,与台积电、三星两家公司的差距也正在拉大。

更让英特尔紧张的是,包括苹果和微软等长期合作伙伴也都已经宣布将基于Arm架构研发自己的芯片。去年11月,苹果首次发布搭载自研芯片M1的Macbook电脑。本周二,苹果新品发布会又推出了搭载M1的iMac和iPhone Pro。

眼下,半导体行业竞争全面升级,新老对手竞争激化,英特尔并不具备显著优势。从股价上看,在 2020年这过去的一年里,费城半导体指数上涨超过50%,英伟达上涨122%,AMD上涨89%,而英特尔股价则下降13%。

这无疑对于投资者的信心是极大的考验,今年或许更为艰巨。

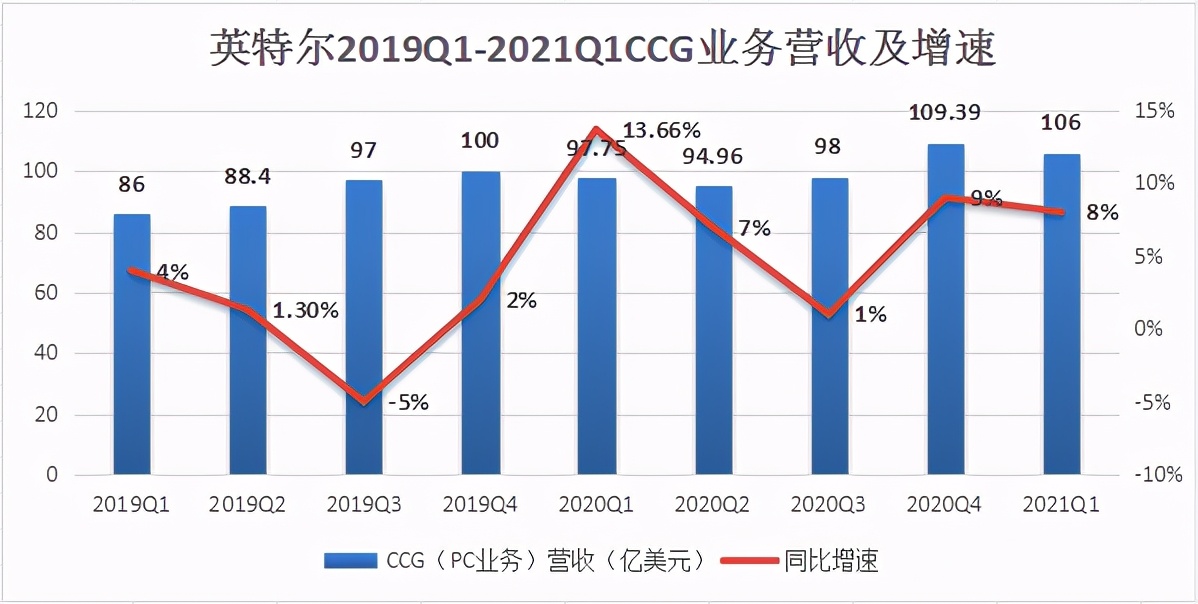

可以看出,DCG(数据中心业务)作为主要的增长引擎,目前增长动力不足。那么另一大业务CCG表现又如何呢?

PC行业整体下行 英特尔王者光环逐渐褪去

英特尔的CCG业务即包括个人电脑(PC)芯片在内的英特尔客户端计算事业部,一季度营业收入106.1亿美元,同比增长8%,高于市场预期的100亿美元。

虽然一季报显示PC业务收入稳步增长,但PC行业整体下行,市场容量有限,还面临着AMD的猛烈攻击。作为老牌PC巨头的英特尔早已跌落神坛。

2006年,英特尔PC端业务就已被AMD追平,为守住其PC端市场的基本盘,英特尔砍掉移动通信业务,收缩战线,全力投入PC端。

以英特尔为代表的IDM模式,承接了芯片从设计到制造到封装的所有环节。而低成本、微利润的处理器是无法支撑这一重度投入模式的。

而ARM公司开创授权模式,将芯片的架构、设计和生产分开,它激活了全产业链的活力,不仅提高了生产效率和新工艺迭代的速度,也降低了生产成本,从而形成了日益繁荣的ARM生态。

随着PC市场份额不断萎缩,英特尔节节败退,AMD步步崛起,自然成为英特尔的心腹大患。

遥想当年,英特尔与微软横扫PC时代,凭借CPU芯片在传统PC芯片独步天下。如今,微软市值逼近2万亿美元。英伟达市值3680亿美元,超过了英特尔,英特尔目前市值仅2500多亿美元,与微软市值相差1.7万亿美元,相去甚远。

Gartner副总裁艾伦·普里斯特利(Alan Priestley)表示:“英特尔很难重回正轨,现在的竞争将比以往任何时候都要更加激烈。英特尔的市场份额将会继续丢失。”

内部业务不景气,外部行业格局也在重塑。实际上英特尔也一直在尝试改变,做出一系列的改革。传统PC业务占比已经从原来的80%下降到50%,下降的部分被DCG业务代替。在去年,英特尔全球副总裁兼中国区总裁杨旭表示,在不远的将来,很有可能变为30%是传统的PC业务,70%都是以数据为中心的业务。

当下,英特尔两大核心业务均面临挑战和威胁,新CEO上任做出了哪些改变和新业务的拓展?又将如何带领英特尔继续前进?

技术工艺落后台积电2.5年 芯片代工是英特尔的好出路吗?

总体来说,兴于PC时代的英特尔,在移动互联网败下阵后,让ARM崛起。如今人工智能时代,英伟达借助AI崛起。当然,老牌巨头英特尔依旧是不可忽视的力量。

在财报电话会议中,针对分析师提问与三星、台积电等会形成更为直接的竞争。英特尔帕特盖尔辛格表示:在这点上,可能三星或台积电的材料可以和英特尔的相结合,可能是较旧的工艺技术、更新的工艺技术,以及利用我们的一流封装和组装测试技术的优势等等。

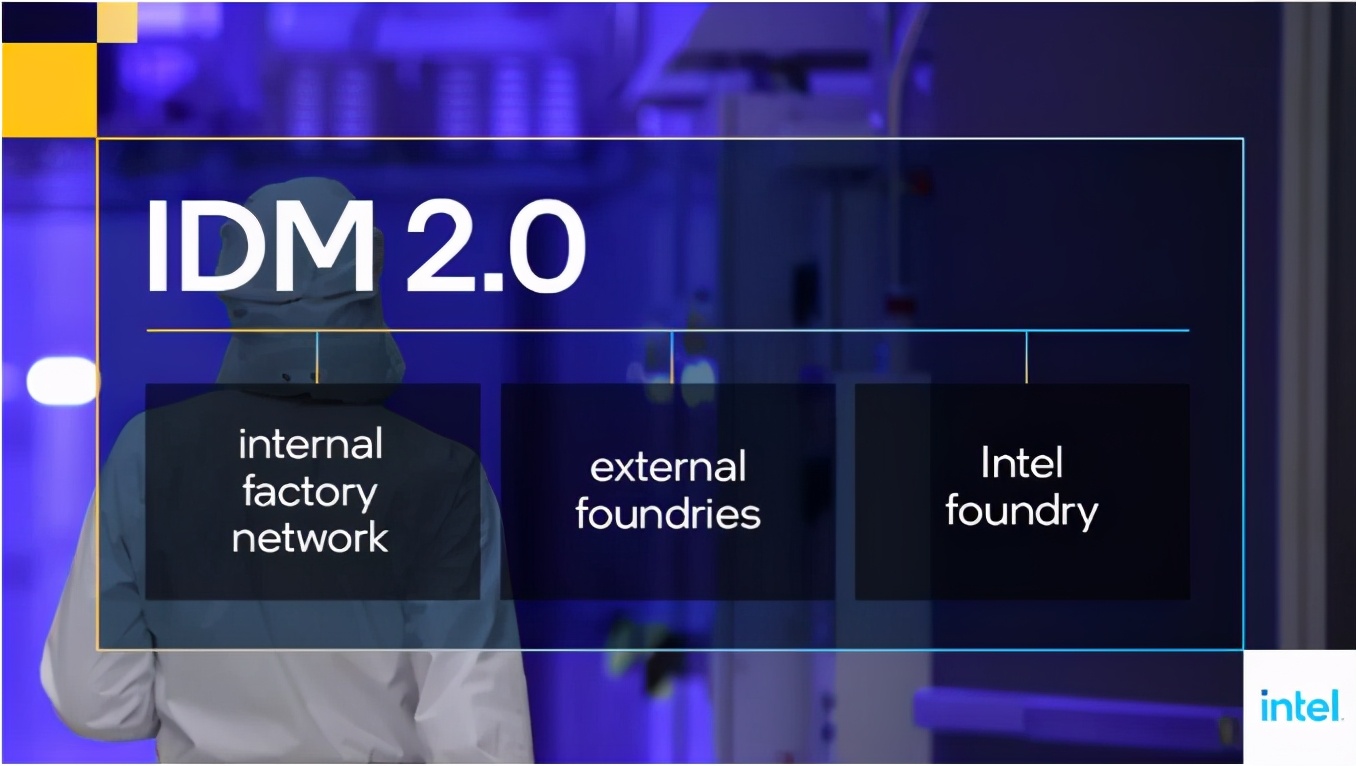

去年新上任的CEO帕特·盖尔辛格制定了IDM2.0战略,意图带领英特尔重返霸主地位。上个月,盖尔辛格宣布计划斥资200亿美元新建工厂,生产自家芯片的同时,也为其他芯片公司(包括高通、英伟达、博通等行业客户)提供代工服务。也就是说,这些将从竞争对手变成客户。基辛格表示。希望能够尽快赢回苹果这家重要客户。

IDM2.0战略标志着英特尔专注于向制造业转型。

英特尔是为数不多的芯片设计和芯片生产一手抓的厂商,一直都拒绝给其他厂商代工芯片。但现在,英特尔开始做汽车芯片的代工厂,与台积电和三星电子展开直接竞争,是自身发展所需,也是大势所趋。

同时,英特尔还将投资建立两个新的晶圆厂,并且计划在年内实施进一步的产能扩张计划。在疫情影响下,全球晶圆上下游产能严重吃紧,此时开放的代工服务不仅能缓解一部分产能压力,来增加内部的营收和业务模式,还能锻炼制程厂的工艺和良率提升能力。

但是,英特尔的积极转型并不被市场看好。杰富瑞分析师马克·利帕西斯认为,英特尔并未直接解释它计划如何追赶台积电。根据利帕西斯的研究,英特尔在芯片制造上至少落后台积电2.5年时间,缩小这一差距存在难度。

并且值得重视的是,投入200亿美元新建工厂加快技术升级,也会影响到盈利能力。通常在开发每个新工艺节点时,台积电的利润率都会下降几个百分点。只有当新工艺投入批量生产后,才会获得丰厚回报。但目前仍未知这一战略是否奏效,是否真的能为利润带来新的增长点。

当然,与其他代工厂生产的产品不同,英特尔拥有先进的工艺技术和封装技术,可以向美国和欧洲客户承诺产能,并能面向客户提供世界级的IP产品组合。在PC市场份额被抢夺之后,代工业务可能会成为重要的新收入来源。

我们必须肯定英特尔在技术层面的领先和商业模式上的成功,但时代发展浪潮下,巨头也存在局限性和滞后性。物联网新时代下半导体行业正在加速变革,拥抱变化,保持创新,不断强化业务增长能力,给予投资者和市场信心,才是英特尔的立足之本。

本文来源:美股研究社,转载请注明来源。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/22923.html