“她经济”的强势崛起,使得不少行业吃到了市场红利,而以美颜APP“美图秀秀”著称的美图,也是“她经济”热潮下的受益者,但却不得不承认,近年美图的呼声越来越低。

近日,美图公司公布了2020年年度业绩报告。财报显示,公司全年营收为11.94亿元人民币,同比增长22.1%,毛利为7.94亿元人民币,同比增长13.5%。其中,值得一提的是,美图产生经调整归属于母公司拥有人的净利润为6090万元人民币,并首次实现全年扭亏为盈。

财报公布后,次日港股开盘,股价跌幅1.12%,报2.72港元。截至发稿,报2.46港元。

从此次财报中,我们也能发现,美图继续深化“变美战略”已初见成效,那么按照美图现在的发展路径,未来是否能持续盈利呢?

全年实现同比扭亏,非在线广告营收成亮点

回顾2020年,是美图聚焦的一年。这一年里,美图通过聚焦“变美”赛道,从“美和社交”向“变美产业链”转型,不仅交出了一份公司创立以来扭亏为盈的漂亮成绩单,还获得了新的营收增长曲线。

在最新的财报中,美图2020年总收入同比增长22.1%,达人民币11.94亿元。这主要得益于高级订阅服务及应用内购买的收入、其他收入等方面的强劲增长。

作为贡献营收的大头,在线广告业务收入为6.807亿元,却受疫情和公司战略的影响,在线广告的收入在总营收的占比从2019年的76.9%下降到57%,同比下降9.5%。虽然主要业务有下滑,但是另一业务的增长也让我们无法忽视。

财报显示,美图非在线广告业务收入在总收入中的占比由2019年的23.2%,提升至2020年的43.0%。其中高级订阅服务及应用内购买业务收入为2.065亿元,同比增长140.1%,占比从8.8%提升至17.3%。

非在线广告业务之所以能成为此次财报中的一大亮点,和美图不断引入新功能及差异化产品类别来吸引新订阅用户,提升新增订阅会员及用户保留率紧密相关。

这也说明了,美团在变美赛道上的努力获得了一些成果。

作为成立以来一直以影像美化类形象存在的软件,美图帮助用户实实在在变美,不仅通过影像实验室MT Lab自主研发出多项AI影像美化技术,还为会员用户带来不少“变美黑科技”。

正是这些变美黑科技抓住了用户的需求,吸引了用户解锁会员特权,有效拉动了会员订阅的增长。

同时,海外应用(即Beauty Plus及Air Brush)内所提供的高级订阅服务中,只有订阅会员拥有全部高级美颜及照片编辑功能以及特效的所有权限,也刺激了会员消费的增长。再加上随着品牌认知度不断提高,海外用户的付费意愿增加,也是这次非在线广告业务增长的一大重要原因。

随着国内用户对于订阅会员模式的接受度日益提高,美图分别在美图秀秀、美颜相机中上线会员服务,满足用户日益增长的对影像美化的需求,未来将成为新的业务增长点。

在线广告营收占比下滑,主营业务增长呈疲态

对于互联网公司来说,广告一直是主流商业模式,作为公司经济的晴雨表,很容易受到市场环境的影响。

据财报显示,2020年美图在线广告营收为6807亿元,同比减少9.5%,占总收入的比重为57%,相比2019年的76.9%下降了19.9%。而2020年上半年,美图在线广告的收入也同比下降了12.1%。从数据中可以看出,作为主营业务的在线广告收入的增长,略显乏力。

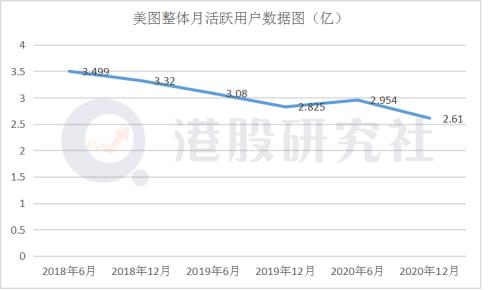

而用户规模对于在线广告业务的增长,重要性不言而喻。财报显示,2020年月活跃用户总数为2.61亿,同比减少7.6%。虽然其中一部分原因是受疫情影响,线下生意受阻,导致用户活跃数有所下降。但是这也掩盖不了另一个重要的原因,就是美图目前的这些核心产品所处的赛道面临着相当激烈的竞争。

目前,市场上关于美颜类的相机APP,不完全统计有30余款。根据2020年6月的相关数据显示,美颜相机月活为5514.99万人次,B612咔叽与Faceu激萌位分别以3331.1万、3169.59万的月活用户分列拍照摄影榜二、三位。从数据表现来看,这些后起新秀展现出的用户吸引力并不低,这将可能冲击到美图的市场地位。

同时,数据显示,美图整体月活跃用户数呈下滑趋势,从2018年6底的3.499亿,下滑到2020年的2.61亿。从具体产品的表现来看,美图秀秀2020年的月活跃用户数为1.15亿,同比减少1.5%;美颜相机的月活同比下降7.4%至6185万;归类于其他平台的月活为2933.9万,同比下降了11.3%。用户数对于软件的重要性不言而喻,随着美图用户的不断流失,市场份额被挤压,在线广告收入的下降已经不再以外。

此外,在全球疫情及经济前景不明朗的情况下,广告商通常采取观望态度,不会贸然再加大营销活动力度,加之新生力量的崛起使互联网广告市场的竞争更加激烈,尤其是快手、抖音等短视频的崛起,瓜分了绝大部分短视频的市场,也抢走了巨大的广告市场。这对于美图来说,都是影响其在线广告收入的因素。

高级订阅增速亮眼,海外市场会是自救“良方”吗?

财报显示,2020年美图的非在线广告营收在总收入中的占比由2019年的23.2%提升至2020年的43.0%。其中高级订阅服务及应用内购买业务收入为2.065亿元,同比增长140.1%,占比从8.8%提升至17.3%。

高级订阅服务之所以能够实现较快速的同比增长,很大一部分的原因是来自于海外应用的表现,但海外应用主要是Beauty Plus及Air Brush这两款产品,未来他们是否能持续给美图带来增长?

目前美图的这两款海外应用产品主要分布在东南亚和中东,这两大地区本身受爱社交和社交壁垒高等特点的影响,市场需求大成为了这两个地区的特色。基于此,美图的海外应用还是存在较大市场的。

但若具体到这两款产品的表现来看,似乎并不乐观。

一方面,美图旗下的两个海外APP本身月活数据表现欠佳。财报显示,2020年美图BeautyPlus的月活跃用户数只有5514万,同比减少16.6%,虽然财报中说是由于印度政府禁用部分中国应用等宏观因素影响导致的月活跃用户下跌,但是其用户数量对比国内美图秀秀1.15亿人来说,略显逊色。更不用提,近年来快速崛起的短视频巨头抖音、快手这类平台了。

同时财报中“其他”产品的月活跃用户数量同比减少11.3%,虽然没有明确表示是哪些产品,但作为另一个海外应用AirBrush,其处境也不见得乐观。

另一方面,国内产品出海,还会存在一些国际上不确定性因素的影响。财报显示,截至2020年12月,美图月活跃用户总数达2.61亿,同比下降7.6%。而下降的原因,财报解释称主要就是由于若干应用被海外部分政府禁止,那么,这已经很好的说明了出海存在的不确定性。

此外,还有一点不可否认的是,任何一个产品都不可能是一个版本通吃全球,本地化是不可避免要面对的,而这就决定了一个产品或团队,在海外市场的选择上是要有优先顺序的。

尤其每个国家的用户习惯不一样,想要精准地把产品实现本地化,就一定要知道当地的用户在干什么,了解他们的文化。但是这在前期调研中,或许会面临高昂的人力成本,营销费用的增加肯定会挤占利润的空间。

除了营销思路要转变外,数据指导也要用上,美图一开始的架构是在国内做出来的,适用于国内的网络环境,但国内与海外的网络环境差很多,在出海时候就要考虑做优化,适应本地的情况。这对于目前才实现年度盈利的美图来说,也加大了对其流动资金及支撑能力的考验。

文章来源:美股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/20943.html