2020年的快手注定着不平凡,上市引发的资本市场轰动浪潮,以及满城皆知的“辛巴事件”,让快手在短时间内多次冲上微博热搜。

经过一段时间的平息后,“老铁”快手迎来了上市后的首份年报。

北京时间3月23日,短视频巨头快手举行业绩会议,公布了截至2020年12月31日止,2020年财务业绩报告。财报显示,2020年快手全年营收不及市场预期的593.82亿元,在净利润方面依然面临亏损状态。

财报发出后,快手股价走势一直处于低迷状态。3月23日港股开盘,快手一度跌幅近17%,截止当日港股收盘,快手跌幅11.02%。

近期的快手也是动作频频,发布了上市后的首款中重度手游,并且反响良好。又在北京召开音乐生态大会,在音乐版权方面推行独立结算通道。

而从资本市场的反映中能够看出,对快手的这份财报并不认可。号称“短视频第一股”的快手财报又透露出哪些喜与忧,让资本市场不再买单?港股研究社将结合最新的财报数据进行拆解与分析。

营收稳步增长 费用支出拖累毛利增速

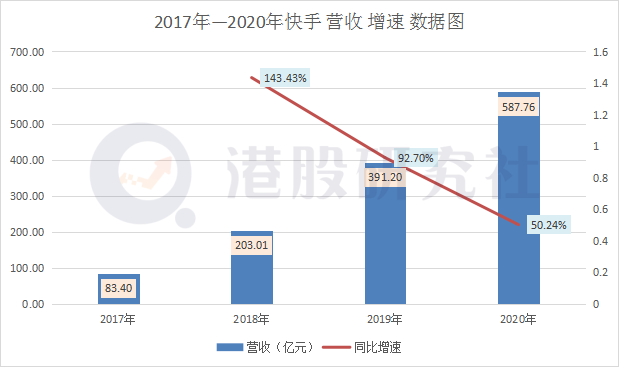

2020年,快手营收继续实现稳步增长,财报显示,2020年快手营收达587.76亿元,同比2019年增长50.24%,其中,四季度营收为181亿元,同比增长52.7%。

这主要受益在几个方面,一方面从市场角度来看,2020年短视频行业继续保持增长,行业高度发展对快手营收有提振作用,同时快手上市也给行业打了一针兴奋剂,保持自身的热度热度不减。

据艾瑞咨询测算,中国短视频市场规模从2015年的2亿元迅速上升至2019年的1256亿元,年复合增速达400%,预计2020年市场规模可达2115亿元,2021年有望突破3000亿元。

另一方面从自身角度来看,2020年线上营销业务以及其他业务营收翻倍增长,可以说是快手营收增长的“底气”。

营收的持续增长也带动了毛利的增速。财报数据显示,2020年快手毛利为238.15亿元,同比增长68.86%。

但营收与毛利的增长并没有带回净利亏损的减少,快手2020年净利亏损高达1166.5亿元。而这主要是因为公允价值变动损失造成的换算亏损,并不是由业务亏损造成,不过快手目前依然面临“收不付出”的问题,2020年快手净利实际亏损依然高达103亿元。

在营收出现大幅亏损的情况下,快手并没有进行节流措施,反而更加“大手大脚”。财报数据显示,2020年快手在销售及分销方面的费用达到266.15亿元,同比增长169.79%。

这主要也因为抖音用户的庞大规模需要耗费巨大的费用维持,但换句话说这些用户其实是用钱“砸”出来的,快手目前仍在烧钱换用户增长。

除此之外,可能还面临营收缩窄的问题,虽然近年来都是以净利亏损缩窄来完成营收增长,但营收增速下滑,却是靠净利增长难以弥补的。

直播业务占比虽然从2019年68.5%下降至56.5%,但依然是大头的存在,依然面临营收结构不平衡的问题。并且近年来随着市场监管力度的加大,直播业务也在日趋下滑。

随着短视频行业日趋向上,经过多年发展,虽然奠定了“快斗”两强格局,但后来者的不断加入,却是一点点蚕食快手的市场份额。腾讯旗下微信视频号的加入,更是令快手最为头疼,根据方正证券9月份短视频日活用户数据显示,视频号DAU峰值达到过3.5亿。

总的来看,2020年快手财报的基本数据还是有值得亮眼的地方,不管是从营收增速,还是从净利亏损缩窄,都有着进一步的回温,但在用户维护的过度费用支出上,却是影响快手毛利增速的重要因素。

直播、电商遇增长瓶颈 ARPU值下滑颓势加速

对于快手来讲,基本面数据虽然有亮点出现,但主力业务的增速减缓却是需要快手认真对待。

作为快手核心的业务,直播业务营收只实现小幅度增长,营收增速同比明显下滑。财报数据显示,2020年直播业务营收达332.09亿元,同比增长仅5.6%。

这主要是由于快手直播月度付费用户规模增速缓慢导致,财报数据显示,截止2020年13月31日,快手月度付费用户达到5760万,同比2019年增长17.8%,但环比2020年上半年的6400万却是明显下滑。

营收以及用户规模的增速放缓,加速了ARPU值的下滑颓势。财报显示,2020年快手ARPU值继续下滑达到48亿元,同比2019年的53.6亿元下降5.6亿元。

这也主要于快手的市场定位有关,初期上线的主播所带来“土味”直播内容,虽然在短时期增加了打赏金额,但长期来看并没有留住用户,近年来发力的游戏直播也缺乏大咖主播,打赏金额普遍不高。

反观虎牙、斗鱼等一众直播平台的ARPU值就远在快手之上,根据市场数据显示,2020年三季度虎牙和斗鱼的ARPU值分别为107.3元和156.3元,远超快手。

在主播方面也显得比快手要“高大上”一些,平台主播普遍质量都要优于快手。一些主播的颜值高吸引用户流量,另一部分主播则有着自己独特的舞蹈才艺技能,而在游戏直播更是不乏“尖端玩家”的存在,这些使得打赏金额略高快手。

在垂直领域,快手的“老对头”抖音也是如此。抖音在主播质量方面更优质,在直播领域方面更能抓住用户的流量眼球,通过满足流量用户娱乐性需求达到提高打赏金额的目的。

从直播中衍生出电商业务也面临窘境,虽然在2020年上半年引进一批名人IP以及商界大佬进行直播带货增长了GMV,但营收却颇为惨淡。2020年快手电商GMV达到3812亿元,而电商组成的其他业务营收仅有37亿元。

2020年快手其他业务与GMV货币化率仅为0.97%,电商巨头阿里的货币化率要远超快手,财报数据显示,阿里2020财年的货币化率为7.8%,二者相差8倍之多。

目前的快手电商带货体系中主要依赖于大家族,大家族的垄断也迫使快手内部阶级逐渐固化,形成大家族为核心,小主播仅占有次要地位的局面,快手目前仍无法摆脱对大家族的依赖,若发生大家族跳槽事件,对快手电商业务无疑是沉重的打击。

在此前的“辛巴事件”,也让市场对快手的直播带货有了一个重新的了解,用户对快手的带货商品质量产生质疑,甚至部分用户认为带货直播所展示的安全质量合格证以及鉴定书均为主播自己编造,让快手对带货商品质量进行把控。

综上来看,直播以及电商业务虽实现营收增长,但用户规模和ARPU值处于下滑状态,是快手一直以来的通病,而货币率低下以及大家族主播的高覆盖率,是快手电商业务亟需改善的。

发力游戏板块 “抖、快”能否成为短视频界的腾讯、网易?

电商亟待改善的问题是快手需要做好长期战斗的准备,但发力游戏板块或许是新的突破口。

在财报发布过后的最新财报电话会议中,快手CEO宿华针对游戏业务演化做出回答,会同演化快手短视频的方式进行游戏布局。

快手CEO宿华在会议中指出,快手游戏业务会根据用户需求进行下一步调整,对宿华在会议中提到的游戏业务演化其实并不为奇,在财报发出之前,快手就发行了上市后的首款中重度手游,在上线当天就登上了iOS免费榜第一。

回看快手的发展历程,其实并不陌生。早在2017年5月,快手就打造了休闲游戏社区平台「快手电丸」,在2017年快手电丸MAU曾经高达到2000万。

在此后过程中,快手也看到游戏市场的前景着重布局手游,由于多种因素影响,未能正常上线。但对于快手发力游戏业务来讲,或许具有一定的可能性。

在游戏所研发技术方面,存在一定的优势,目前快手成立了四家游戏工作室,针对游戏重度进行不同的主攻方向。快手在游戏的技术投入也反映在研发费用支出上,财报数据显示,2020年快手研发费用支出为65.48亿元,同比增长122.48%。

对于其他游戏公司来讲,快手本身带来流量优势,在一定程度上助推了游戏业务的提速。快手所发布的手游在一定程度上会受到快手用户的关注下载。

在对游戏公司的投资上,也可以看出快手着重对细分赛道的关注。快手从2018年就开始对游戏公司的投资关注,其中7家游戏公司中,3家最近的投资对象都有制作女性风格游戏的经验。

即使快手在游戏板块存在一定优势,但在如今的游戏红海以及马太效应加持的背景下,仍面临许多难题。

目前国内的游戏格局,腾讯、网易两座大山横亘,快手要想占据较大的市场份额,恐怕机会不大。

在Sensor Tower商店情报平台发布的《2020年12月中国手游发行商在全球App Store和Google Play的收入排名》中,腾讯位居第一、网易排在第二。在前20名手游收入排行榜中,腾讯发行的游戏占据着7款,网易稍微落后有6款上榜。抛开其他因素不谈,单从游戏影响力上,快手就要明显落后于腾讯、网易。

反观竞争对手字节跳动也在加速布局游戏,二者除了在短视频领域的交集,在游戏板块也存在着竞争。与快手相比,抖音布局游戏领域的时间明显要晚一些,但在决心和成果上,却是要优于快手。

从2019年到2020年底,字节跳动旗下的休闲游戏平台Ohayoo,发行的游戏累积超过了150款,单款休闲游戏最高流水超过6亿,流水千万的产品超过40款。并且,又在今年2月底,字节跳动正式上线 “朝夕光年”游戏官网,专注于游戏制造与游戏发行。

而在用户流量规模上,快手也是要落后字节。在此前抖音、快手发布的用户规模中,抖音用户已经超过6亿,而快手仅有3亿之多,在流量和算法上,字节靠着渠道分发优势取胜快手。

快手对用户游戏体验把握不到位,也是影响快手竞争的关键点。快手最新发布的这款手游iOS用户评价仅有3.6分,相比同期的斗罗大陆等,明显落后。在评论列表中,多数用户评论这款游戏偏向氪金,动画CG时间过长,影响用户体验等等。

在当前的行业背景下,腾讯、网易占据着绝对的市场地位。对于频频发力游戏板块的字节、快手,流量、算法以及研发实力的高低或许二者能否抢占更多市场的关键点,而成为短视频界的“腾讯、网易”仍存在不小的距离。

对于快手来讲,流量以及渠道是影响竞争共同点,但关键点还在于对用户体验的认知,以及游戏品质的把控点上。若快手完成这些,或许距离腾讯、网易又更近一步。总的来讲,快手上市的首份年报还是值得资本市场去给予肯定。而快手在游戏板块的发力能否有进一步的成功,还有待考量,而港股研究社也将持续跟踪。

文章来源:港股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/20423.html