美东时间2月2日盘后陆金所与金融壹账通都发布了2020年第四季度的财报,作为同样孵化于平安集团的公司,在同一天发布财报,虽说不是处于同个赛道,但这两份财报吸引不少人的关注。

在当天财报发布后,周三收盘后陆金所股价上涨了6.62%,而金融壹账通股价下跌了5.96%。截至目前,金融壹账通股价为20.81美元,市值为81.16亿美元。陆金所股价为16.58美元,市值为404.24亿美元。

从平安集团孵化出的独角兽,陆金所与金融壹账通发展的路径还是不一样,在上市之后两者在资本市场的表现也不一。结合他们发布的这份新财报,或许可以探究下陆金所与金融壹账通所面临的机与危。

营收均实现一定同比增长,但盈利能力不一

依靠平安集团在国内强大的业务能力,这也让陆金所与金融壹账通在获客上也更加容易。从财报来看,陆金所与金融壹账通核心数据表现如何?

财报显示,金融壹账通2020年第四季度营收为10.76亿元,较上年同期的7.73亿元增长39.2%,与上一季度8.81亿美元相比增长了22.1%。

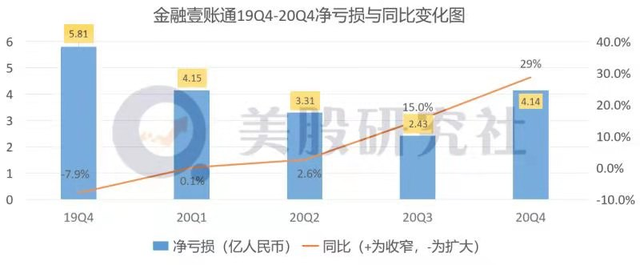

金融壹账通的 亏损收窄,2020年第四季度净亏损4.41亿元,相对于同期的5.81亿,收窄了29%。2020年金融壹账通营业总成本占比由2019年末的102.8%降低至83.7%。

在陆金所方面,财报显示,2020年第四季度总收入近132.9亿元,同比增长5.9%,净利润28.5亿元,同比增长17.4%。其零售信贷余额与财富管理客户资产管理规模分别实现同比17.9%与23%增长,零售信贷收入Q4季度达到92.83亿元,财富管理收入达到5.75亿元。

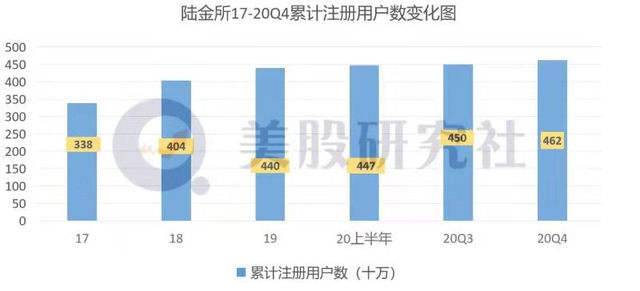

但在注册用户数量上增速有所减缓,2020年第四季度注册用户为4620万人相对于第三季度的4500万只是增长120万人数。增长速度不像19年之前那么快速,用户增长降速承压。

陆金所2020年第四季度净利润为28.47亿元,同比增速14.40%。相对于前几年的增速来看,净利润的增长放缓不少。

总体来说,金融壹账通和陆金所在一些数据上还是实现一定增长,但我们也看到,不仅仅是金融壹账通,陆金所也在发展上遇到一些阻力,表现为利润和获客增速疲软。在发展的过程中,两家公司面临哪些阻力?

核心业务内外受阻,外部竞争加大增长承压

陆金所与金融壹账通所面临的挑战不仅仅来自传统的金融大头,自2018年以来随着大数据、云计算、人工智能等技术快速发展,一大批科技企业加入了金融这个赛道,陆金所与金融壹账面临的行业竞争风险也随之加剧。

一、传统金融行业难拓展,竞争对手抢占份额

据金融壹账通公司透露截至2019年已经为包括六大国有行、全部股份制银行、99%的城商行和52%的保险机构提供服务,在一定程度上说明传统的金融行业新的市场空间拓展变难。如若金融壹账通公司想新兴金融机构开辟出自己的一块天地的话,就必须面对以阿里、腾讯、京东为代表互联网巨头的冲击。

不仅仅是金融壹账通,陆金所也不得不对战蚂蚁和京东的生态力量,尤其是蚂蚁集团、京东数科背靠互联网巨头优势明显。

图表来源:全天候科技根据公开数据整理

蚂蚁集团依靠支付宝、阿里系电商及各种线上线下消费场景拥有巨大流量,同时蚂蚁集团的花呗、借呗和小微信贷也正在将服务小微、服务生产经营者作为金融服务的工作重点。京东数科消费信贷也有京东白条和京东金条,小微信贷产品包括京保贝、京小贷、京采等,京东白条和京东金条为公司信贷业务主要产品。

再者,大型传统银行内部也开始自研适合自己的金融科技,如中国银行在金融科技方面申请的专利项目上就进步飞速,据IPRdaily中文网与incoPat创新指数研究中心联合发布了2019年全球金融科技发明专利排行榜显示:中国银行2019年全球金融科技发明专利申请量达到453件。 申请专利数量全球排名从2018年排名全球第18名,提升到7名。

二、政策监管加强,行业玩家纷纷转型

陆金所可以说是P2P领域的boss,早在2015年,陆金所首次超过美国的P2P平台Lending Club,成为全球第一大P2P平台。但是在网贷行业专项整治进一步加强的大背景下,备案难度加大,要求严苛,导致IPO受阻。

特别是蚂蚁集团暂缓事件出现后(蚂蚁集团因为出现金融科技监管环境发生变化等重大事项,导致不符合发行上市条件或者信息披露要求,上交所决定蚂蚁集团暂缓上市。)。对所有金融行业参与者都敲响了警钟。

从P2P平台本身而言,P2P业务主要是撮合借贷双方来收取一定的中介费。其商业模式存在天然缺陷,以至于后来该行业欺诈者横行。 陆金所如若继续发展要么弥补模式缺陷,要么另寻出路。

从2013年开始,陆金所就对经营结构做了多重调整,逐步淡化身上的P2P标签。如今是一家智能线上财富管理平台,陆金所现在已拥有基金、证券、保险等综合业务。在2020Q3季度财报显示:截至2020年9月30日,陆金所P2P历史存量产品仅占客户资产总规模的8.5%,去年同期占比为39%。目前,各个机构跟平台纷纷转型规避政策风险,一定程度上也会出现集中在新业务上竞争加大。

三、业务依赖平安,自身造血能力还不足

陆金所和金融壹账通背靠中国平安这样的全牌照金融集团,利用平安的生态系统来获得高质量的借款人和平台投资者,促进了各业务间的相互协同联动。但对平安集团业务的依赖,还是会影响到陆金所与金融壹账通的市值,在业务层面容易受到外界质疑。

从金融壹账通从收入结构看,2020年来自平安集团的营收为6.15亿元,同比增长94%;来自陆金所(LU.US)的营收为7659.5万元。从营收贡献来看,金融壹账通对平安与陆金所的依赖还是较大。

陆金所贷款业务主要通过平安普惠业务集群开展,包括融资担保、小额贷款等。截止2020年12月31日,陆金所贷款余额为5451亿,比2019年的4622亿增长了17.9%。活跃借款人增长了17.1%,达到1450万。

虽说背靠巨头,在技术、资源、业务层面会有助于子公司的发展,但上市之后外界反而更看重公司独立发展的能力。面对这些质疑和压力,这也要求陆金所与金融壹账通不得不寻求新的方向以求突破。

从巨头体系孵化后,如何摆脱“大象”阴影?

雏鹰如若想成为一直傲视天地的雄鹰,那么它早晚有一天得若离母亲的怀抱,独自于风为敌与雨作战,如此才能获得成长。陆金所和金融壹账通也必须炼就出一身自己的本领,如此才能应对市场的洪流,不惧任何挑战。陆金所和金融壹账通未来该如何提升竞争力?

一、“科技赋能”寻求突破

金融的发展离不开科技“输血”,在后疫情时代,金融科技无疑是风头正劲的大趋势、大方向,金融机构的数字化转型潮,亦能为金融科技的深化起到推动作用。

在2018年之后,国内科技发展更进一步新,区块链、AI(人工智能)赋能、5G商用、云计算等多方面的快速发展。科技公司也加入金融赛道,科技在金融领域中的占比越来越重,互联网金融也随之逐步演化为金融科技。如蚂蚁金服就将生物识别、AI等能力与金融黏合在一起,苏宁金融上线区块链黑名单共享平台系统。

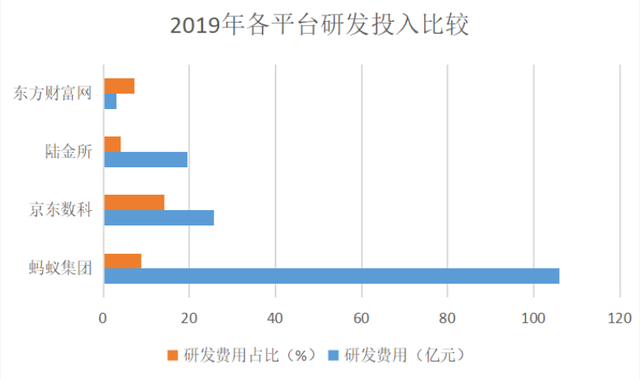

不少机构与平台纷纷在技术研发上不断加力,2020年金融壹账通用于研发投入的总费用支出为13.70亿元,同比增长16.8%。 从2017年~2020年的四年里,金融壹账通在研发上的总投入已经超过38亿元。

基于此种发展趋势,2018年,陆金所成立了AI实验室,专门研究可应用于金融的人工智能黑科技。

在技术研发上, 陆金所2020年技术支出为13.1亿元,2019年、2018年、2017年技术研发投入分别为19.52亿元、16.59亿元、13.02亿元,

但是相对于科技巨头而言,陆金所和金融壹账通的投入还是不够的。2019年,蚂蚁集团研发费用达106亿元、相当于营收的8.8%, 京东数科同期研发费用25.67亿元 ,东方财富网研发也投入3亿元,同期陆金所技术方面支出19.5亿元,相当于营收的4.1%。金融壹账通只有13.70亿元。陆金所、金融壹账通虽然在研发上不留余力但是相对于蚂蚁集团和京东数科而言还是有一定的差距。

图表来源:全天候科技根据公开数据整理

虽然陆金所和金融壹账通在寻求金融科技化,但科技巨头们也在寻求科技金融化,两者相互渗透。对于已经是“红海”的科技金融赛道而言,未来的厮杀将更加激烈。都明白科技是核心竞争力,是强化自身的武器,只有在金融科技上拔得头筹,才有可能在未来的市场竞争中立于不败之地。

二、海外探索,开辟新疆场

早在2018年,金融壹账通就开始拓展海外市场,在短短两年内业务范围已经涉及十多个国家和地区,包括东南亚,中东、欧洲等。

但是有一套与金融壹账通“遍地开花”不同的模式,蚂蚁金服所用的是“缓慢渗透型”,它的扩展之旅并不是直接在海外建分公司、子公司之类的,而是采用入股的方式,并进行技术输送,帮助目标公司成长,让其为自己挣钱。

与“遍地开花”模式相比“缓慢渗透型”无疑将更加省钱,同时也可以和公司建立强大的信任关系。

在陆金所方面更加理性一些,陆金采用的是向海外银行进行科技赋能。陆金所控股旗下已经拥有陆金所(LU.com)、陆国际(新加坡)、陆香港三大面向C端投资者的线上财富管理平台,为境内外客户提供丰富的线上理财产品和便捷的线上理财体验。

结语

随着互联网巨头在金融赛道不断加注,行业监管不断加强以及自身业务能力疲软,面对诸多压力,金融壹账通和陆金所都在寻求新的突破,不管是科技“赋能”还是海外“拓荒”对它们来说不仅仅是挑战也是一次机遇。其结果如何,美股研究社也会继续跟进关注。

文章来源:美股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/16701.html