柔宇同上市之间的绯闻似乎流传很长一段时间了,如今似乎终于迈出关键的一步。

在2020年的最后一天,柔宇科技递交了科创板上市招股说明书,正式开启IPO之旅。但是消息传出,舆论层面上似乎亦如过去一般出现不少指责声。

有人质疑柔宇是为了上市圈钱,因为柔宇科技此次的IPO融资规模令人惊讶,其计划发行不超过1.2亿股,募资高达144.34亿元人民币。具体真相如何我们不得而知,但是对于柔宇而言,或许通过上市也可以让更多人认识到面纱下的它。

量产疑云下的柔宇科技:2B不为人知,2C难成大众?

科创板开市不少公司的PE一飞冲天,许多投资者戏称这是市梦率。

那柔宇科技该如何实现”造梦”,进而征服资本市场呢?目前来看,这或许并不是一件容易的事。

从出发点来看,作为一家柔性显示屏及传感器研发商,柔宇科技给人的感觉应该是一家to B的企业。但从具体表现来看,柔宇科技不乏各类柔性屏产品,此前它发布了旗下FlexPai柔派折叠屏手机2代。

然而不得不说的是,这款柔性屏手机似乎并没有得到消费市场的认可。在去年双十一期间,柔宇方面也似乎并未正式公布其折叠屏手机的双十一”战绩”,不过从各大电商渠道的销量来看,”第一款折叠屏手机”之名似乎难负产品销量之实。

有些产业适合纵向整合,有些产业则不适合。尤其是柔性屏手机,在我们认知中客单价可能都比较高。此外,技术企业与硬件企业之间是有转化鸿沟的。许多技术公司改做硬件都要踩不少坑,短期来看可能不明显,但长期以往,产品一旦得到市场证明,硬件本身的品质也将成为行业的分水岭。

总结看来,虽然”第一款折叠屏手机”足够吸引眼球,但对于大多数用户来说,柔宇手机的品牌认可度、FlexPai系列产品力的认可度,可能并没有想象中的那么高。三星、华为、OPPO、小米等主流手机厂商纷纷布局折叠手机,对于用户而言,这些根红苗正的手机厂商可能更容易赢得用户的认可。

在B端层面上,主要针对的是量产力和良品率这两个层面。

量产方面,柔宇科技很早就宣称量产,采用了不同于业内通用的ULT-NSSP技术,在2019年的某个大会上,柔宇科技创始人兼CEO刘自鸿演讲时提到:”柔派还是目前全球唯一真正量产出货的折叠屏手机。”

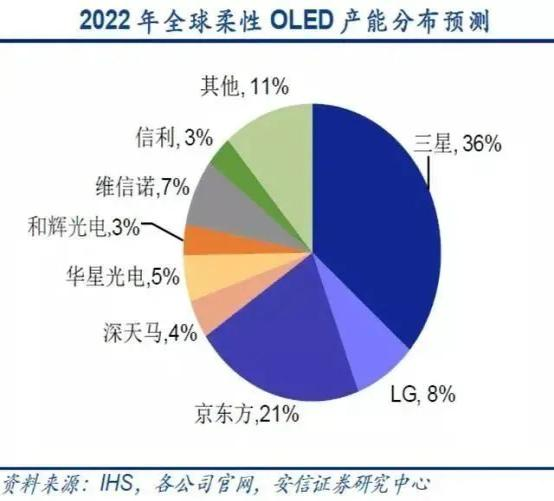

然而,关于柔宇的量产力外界似乎知之甚少,以至于一些数据统计根本没有把它的产能统计在内。例如知名机构安信证券发布的一份全球柔性OLED的产能发布预测报告,我们在这里面就没有发现宣称早已实现量产的柔宇。

此外,据《中国企业家》报道,一位华为知情人士解释华为为何没有采用柔宇的产品——”在产能、良品率上都有一些问题,无法满足需要。”锌财经也曾报道,有接近柔宇科技的平板显示业内人士表示,柔宇曾经向华为寻求融资,但没有完成,原因是它的技术达不到主流的水平。

量产、良品率是评价制造业水准的两大命门指标,但从这些报道来看柔宇好像并没有自己说的那样厉害。

从C端到B端,柔宇科技似乎缺乏足够有吸引力的故事去获得投资市场的认可。再加上目前尚未盈利,净亏损似乎也一直在扩大。无论是从未来想象力上还是眼前的财务层面,柔宇科技或许需要更多的故事去证明自己。

只不过考虑到上市在即,这些不好的传闻会不会成为影响自己市值的不确定因素呢?这或许也需要柔宇科技注意一下了。

融资”深水区”的不得已为之?但上市不等于上岸

任何赛道,企业要想一直走下就需要大量的资金支持,

但就像郭德纲相声中的那一句:”四个说相声的对着骂街,谁活到最后,谁就有话语权,谁就是艺术家。”

赛道的长期性,这要求”掘金者”有能力去打好这场持久战才行,”活”到产业爆发,才有资格分享技术带来的商业红利,而柔宇科技所处的赛道绝对是一不折不扣的”销金窟”。技术含量较高,行业门槛较高,同时还具备高投入、高风险、高收益这几大特点。产业投资周期长、流程复杂,前期主要依靠资本输血坚持。

据天眼查APP数据显示,目前柔宇科技的融资已经进入F轮了,在它背后不乏来自各方享有盛名的投资机构。但这似乎并不足以支撑其走到穿暖花开的时候,所以从这个维度来看,上市可能会是一个必选题。

目前看来,柔宇科技的真实财务状况外人不得而知,但通过其募资高达144.34亿元人民币的行为来看,给人的感觉似乎是急需用钱。在已上市的科创板公司中,柔宇科技的募资金额仅次于中芯国际。有媒体拿出其2019年的营收数据,指出其募资规模是其2019年营收规模的近64倍。

据天眼查APP数据显示,在F轮融资完成后,柔宇科技的估值高达60亿美元。半导体芯片也好,面板也好,实际上,新技术技术本身的价值难以确定,如今的科创板好像也没有刚推出时那么容易产出高市值企业。柔宇方面声称”超低温非硅制程集成技术(ULT-NSSP)”优于三星、京东方等企业采用的”低温多晶硅(LTPS)技术”,但很多人都曾感觉对于柔宇了解甚少,故而这或许仍需要市场或者第三方调研机构的声音证明才行。

如此看来,能否获得一个自己满意的市值,在正式上市之前这些都很难推测出来。

此外,只是去讲柔性屏的故事似乎还不够,作为柔性屏应用的”主战场”,手机行业似乎没有哪个玩家对其表示过公开认可,这样一来恐怕很难以此来打动资本市场。

短期内不确定性因素较大,从长远来看,要想获得高市值恐怕也非易事。

从市场竞争层面来看,从制造加工到上游芯片面板屏幕研发,从承载劳动密集型产业向技术、资金密集型转型。京东方、深天马、维信诺等国产面板军团已经全面崛起,这让人很容易联想起上世纪80年代日本的半导体行业。几家企业齐头并进,从一开始就具备”供大于求”的基因。再加上行业本身属于一种周期性非常强的领域,行业下行期,大家都紧自不需多说,但在行业上行期,海量产能很容易导致价格暴跌,品牌商可选择性强,议价能力弱。

从这个维度来看,未来相关企业能否获得较高的估值或许仍有疑虑。上市或许并不一定上岸,具体结果如何似乎仍充斥着不确定因子。

除此之外,舆论层面或许是又一个值得柔宇注意的点。

作为一家以2B业务为主的企业,柔宇科技很多时候或许并不需要注意外界对它的诸多猜测,哪怕质疑批评也是。因为只要产品实力过硬,B端客户满意,其实也就没什么。

然而,作为一家上市公司,过去的置之不理或许就行不通的,它需要注意自己的舆论环境。柔宇科技如果真的有足够的实力,就不要藏着掖着,也不要只是自己说,需要时不时的秀一下肌肉,去那些质疑声予以回击。

事实上,企业上市前在舆论层面缺乏足够的回应和经营,从某种程度上可能会让上市后品牌系统风险出现的可能性增加,这或许是柔宇科技需要注意的点。

综合看来,柔宇科技接下来的上市路要面临的不确定似乎还有不少。但对于围观者而言其实也希望我们能有一家具备领先实力的面板企业,提高关键技术的核心把控力。

目前的柔宇科技,对外人而言或许仍有许多看不清楚的地方。在这里也希望当外界看到柔宇科技招股书的时候,它真的能让我们所有人眼前一亮,让所有过去对其产能的质疑声一下子消失。

祝福柔宇,期盼惊喜。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/16165.html