眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。这句话放在曾经红极一时的P2P网贷上可以说再贴切不过。

P2P网贷最辉煌的那一年,全国实际运营的P2P网贷机构大约有5000多家,然而到今年11月27日银保监会首席律师刘福寿在财经年会上表示网贷机构已经完全清零,才过去不到六七年的光景。这期间,许多互金企业借着东风成功赴美上市,风光过,却也跌得很惨。

其中,15年赴美上市的宜人金科发行价为10美元,总市值为5.85亿美元,17年10月底股价最高峰曾达53美元,然而截至12月1日收盘,宜人金科股价只有3.87美元,总市值为3.65亿美元,股价与发行价相比蒸发了61%。

17年上市的信也科技发行价为13美元,总市值为40亿美元,然而截至12月1日收盘,信也科技股价只有2.23美元,总市值为6.82亿美元,股价与发行价相比蒸发了83%。

于今年上市的嘉银金科发行价为11美元,总市值为8.5亿美元,然而截至12月1日收盘,股价只有3.32美元,总市值为1.79亿美元,股价与发行价相比蒸发了70%。

总体来说,三家公司市值都未能突破10亿美元。就算是今年已经上市了的陆金所也因为蚂蚁IPO搁置而出现股价大跳水,总市值不过二十多亿美元。

互金潮散去,已经转型成功的金融巨头们都免不了被风浪打到,更遑论巨头之下的中小互金企业?互金行业未来走向会如何?借由宜人金科、信也科技、嘉银金科于近日发布的财报,美股研究社认为或许能得到一些思考。

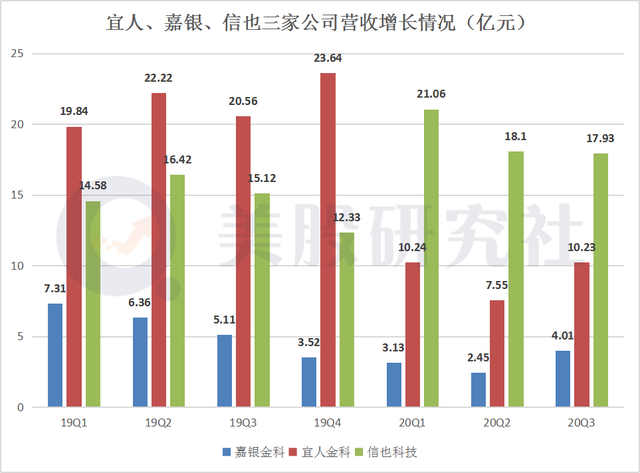

营收均面临大幅缩水,转型之路依旧很艰难

从近几个季度来看,宜人金科与嘉银金科营收缩水较为明显,而信也科技却能在P2P贷款业务下滑的情况下实现逆势增长,这与几家公司的经营战略不无关系。

网贷新规出台后,各大互金企业纷纷转型减少甚至剥离P2P业务,宜人金科与嘉银金科也不例外,两家公司都把眼光放到了助贷这块。而与嘉银科技不太一样的是,宜人金科还把自己原有的理财产品宜人理财整合到了上市公司旗下,实现理财助贷双业务的齐头并进。

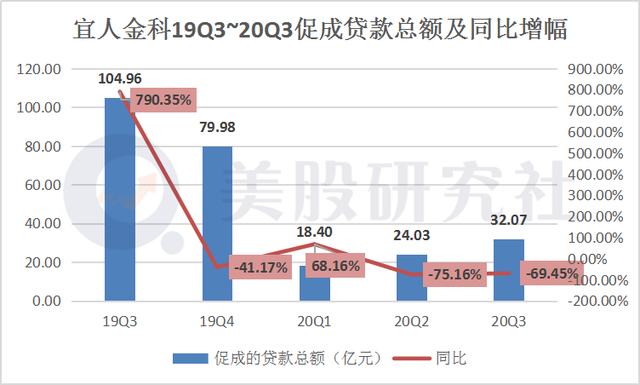

但这并没能挽救宜人金科的营收,随着促成贷款总额同比的断崖式下跌,就算其理财产品收入已占总净收入的很大一部分,从上一季度的2200万元人民币增至1.24亿元人民币之多,宜人金科的营收也还是大幅缩水,并在今年的第一季度被信也科技反超。

这是为何?美股研究社认为这或许与宜人金科清零传统P2P借贷业务的步伐落后一步有较大的关系。早在今年的10月22日,信也科技旗下的拍拍贷就发布公告表示已成功清退网贷业务,成为首家完成清退的上市网贷机构。而在随后的11月10日,嘉银金科也在财报中披露其传统P2P借贷业务的未偿还贷款余额已降至零,要知道嘉银金科一年之前其传统P2P借贷业务占总营收90%以上。

与此同时,长痛不如短痛,慢慢自割腿肉的宜人金科不断P2P借贷业务还未清零成功不断下滑,受疫情影响其理财业务也未能得到增长。根据财报数据,第三季度宜人金科的理财收入为2.81亿美元,较去年同期的5.41亿美元减少了48%;而信贷收入为7.42亿美元,较去年同期的15.16亿美元减少了51%,

而在宜人金科的借贷业务中,除了在慢慢清退的P2P借贷业务,其正在向小额循环贷款和汽车抵押贷款转型,其中汽车抵押贷款与上一季度相比增长了76%,但这并未跟上其清退业务萎缩的营收。

与之相反的是,早在19年11月就改名为”信也科技”的”拍拍贷”,以此撇开了P2P网贷业务,成为第一家完成清退的上市网贷机构。并且另辟蹊径,将出海作为业务方向之一。其在2019年的财报中透露,信也科技在印度尼西亚的所属公司已获得了印尼金融服务管理局颁发的金融借贷机构许可证。

信也科技还在财报中披露,其在印度尼西亚的贷款量从第二季度的低迷水平强劲反弹,现在远高于 疫情之前的水平,并预计这种强劲势头将继续向前。

在如今P2P网贷业务成过去时的情况下,越早清退这项业务越早能重新取得投资者的信心,宜人的落后一步,也使得自身陷入进退两难的地步。

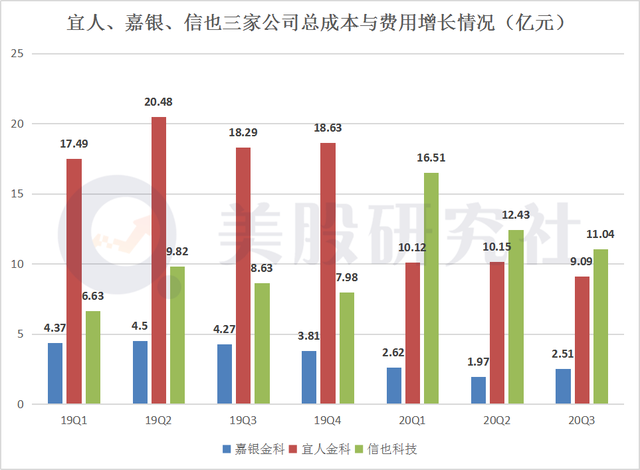

费用支出规模各家占比不一,信也科技盈利能力略高于同行

与营收情况截然相反的是,宜人和嘉银的总费用与成本支出自今年以来有所减少,而信也科技在总费用与成本上的支出不降反升。

受疫情影响,人们居家隔离,线下消费几乎停滞,也导致消费信贷需求不足,规模明显下降,在此情况下,各大互金公司对于营销费用是能省则省。

第三季度信也科技的销售和营销费用为1.153亿元,较2019年同期的2.292亿元减少了49.7%;宜人金科的销售和营销费用为4.851亿元,较去年同期为11.604亿元减少了58%;嘉银金科的销售和营销费用为人0.995亿元,较2019年同期减少34.7%。

在一般和管理费用以及研发费用上,三家公司也有不同程度的削减,那么,信也科技多出来的那部分支出是从哪里来的呢?根据信也科技的财报,由于采用了ASC 326,质量保证承诺的预期信用损失将计入为3.266亿元人民币,也因此费用上支出变多了。

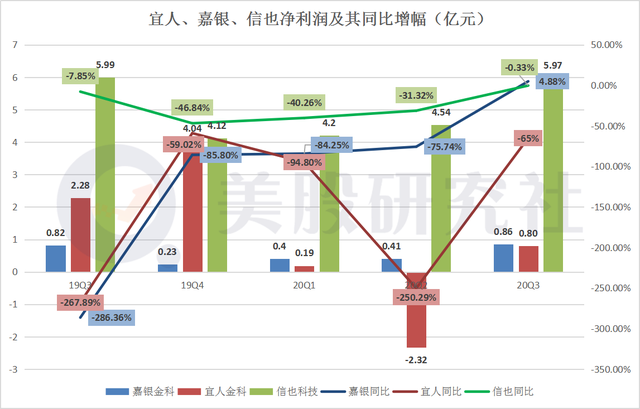

然而即使在费用与成本方面宜人与嘉银都有比较好的控制,两家公司的净利润表现却不尽相同,第三季度嘉银金科的净利润较去年出现正增长,这表明嘉银科技在清零P2P传统网贷业务后,依旧有比较好的盈利能力。

信也科技的净利润表现较为稳定在4亿元左右,同比增长也相对较为平缓,这说明信也科技的运营比较稳健,虽然较去年全年净利润表现有所下滑,但维持在一定的程度以内。

而宜人科技在上一季度出现净亏损,在第三季度扭亏为盈,同比增长出现回升,但仔细观察宜人金科的同比指数较去年同期的净利润增长差距较大,可以说三家公司中,宜人金科是受疫情影响最为严重的一家公司,当然这也与其自身P2P网贷业务还未清零有较大关系。

结语

长江后浪推前浪,P2P网贷这股前浪已经死在了沙滩上,存活下来的互金企业们不是已经转型成功就是在转型的路上。

除了以上三家公司,其他互金中概股的市值也并不理想,截至美股研究社发稿,趣店总市值为3.42亿美元,360数科总市值为18.9亿美元,小赢科技总市值也只有1.31亿美元。从这些上市互金中概股的市值来看,现阶段资本市场对于互金行业的不太看好。

尽管处于市值低位,但互金企业们也在积极自救。除了发展理财和助贷小微企业,诸如乐信之类的互金企业也在向消费金融场景开拓新场景。只是在高压政策之下,如何寻求生存之道获得市场信任是各大互金企业值得思考的。

文章来源:美股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/9288.html