2020年,免疫细胞治疗赛道对资本市场充满了热情。

永泰生物和传奇生物这两家免疫细胞治疗领域的佼佼者,先后奔赴资本市场,上市首日,二者分别上涨40%、60%。然而在接下来的几个月的时间里,股价持续下行,如今永泰生物甚至已经跌破了发行价。

11月3日,港股市场迎来了免疫细胞疗法领域的新玩家药明巨诺,但这家公司似乎并不是那么的受资本市场欢迎,上市首日,药明巨诺-B开盘一度涨逾6%,随后转跌,尾盘跌幅进一步扩大。3日收跌7.56%,报22港元。截止发稿,药明巨诺再跌6.82%。

头顶“药明系”光环,药明巨诺为何上市首日就以破发告终?未来是否有回旋的余地?

经济吃紧,药明系“三弟”赴港求生

药明巨诺作为药明系的“三弟”,从招股书看来,在资金压力这一块似乎并没有很大的负担。完成了自己的B轮融资后,药明巨诺的流动资产达到了8.7亿元,以1.05亿美元收购了Syracuse Biopharma。Syracuse Biopharma之后,公司的无形资产也在2020年上半年超过了8亿元。

然而事实上,在生物医药这一行业,一直以“烧钱”著称,只有前期的巨额投入做支撑,未来才有可能实现商业化。而药明巨诺现阶段正是处于投入期。

聚焦在研发投入上,数据显示,公司2018-2019年及截止至2020年上半年,研发投入分别为7598.9万、1.36亿、8226.6万,投入逐年增加。公司2018-2019年及截止至2020年上半年分别亏损2.73亿、6.34亿、6.5亿,今年亏损预计进一步扩大。

除了亏损扩大,研发投入逐年增长之外,目前药明巨诺共有七款细胞免疫疗法候选产品。然而Relma-cel的另外两个适应症滤泡性淋巴瘤和套细胞淋巴瘤还处于Ⅱ期临床阶,其余的管线则大多处于临床前获IND阶段,距离上市还相对较远,可以看出药明巨诺目前还不具备盈利能力。

在这样入不敷出的背景之下,公司仍然在在2020年1月与Acepodia达成了独家优先权协议,或将引入Acepodia的两条管线,药明巨诺的资金压力进一步加重。

另外,由公司目前产品线的进度来看,未来公司的盈利能力高度系于CAR-T产品是否能成功。但在业务实施层面仍有许多的难题需要克服,比如T细胞采集困难、细胞运送困难、活化及扩增过程困难、CAR基因转移及编辑困难等。

一边没有上市的产品给药明巨诺贡献业绩,一边还要加大研发投入。这样来看,上市融资对于药明巨诺而言意义重大。

高瓴、红杉背书“失灵”,“药明系”光环不再

回顾“药明系”的前两位先行者,表现都可谓是相当不俗。2007年,国内CXO巨头的药明康德登陆纽交所,上市期间涨幅最高达到230%。随后于2015年自美股退市,并在2018年登陆A股,上市后连拉15个涨停板,截止11与3日,药明康德总市值达到2776.58亿元人民币。

2017年,药明康德分拆子公司药明生物赴港上市,药明系“二哥”同样表现不俗,上市以来最高涨幅达到958%,目前市值为2936.02亿港元。

药明巨诺IPO之初,由于头顶“药明系”的光环,所以备受二级市场期待,收获了一众超豪华基石投资者阵容。淡马锡、红杉资本、Rock Springs Capital、高瓴资本等大牌机构都参与其中。在这样的背景之下,为什么药明巨诺上市首日还是会破发收尾?

一方面,药明巨诺主打的细胞免疫疗法受政策影响较大。未来在监管方面,CAR-T可能变为按药和按医疗技术双轨监管,目前仍在征求意见阶段,这样的政策不确定性为CAR-T的商业化、产业化增添了更大的风险。

另一方面,“药明系”的光环背后其实也隐藏着市场的一些诟病,根据公开资料,2019年12月到今年6月,药明生物实控人合计套现金额或达200亿元。无独有偶,药明康德的大股东2019年8月12日发布公告称,其7位股东在过去三个月里减持8972.91万股。

除了外部环境的一些风险之外,药明巨诺内部也存在一些积弊。在治疗费用方面,CAR-T治疗必须使用患者自体免疫细胞回输,没有通用型CAR-T异体输入实现规模化生产,造价高昂。2017年上市的两款CAR-T疗法Kymriah和Yescarta售价分别高达47.3万美元和37.3万美元。在天价费用压力下,自然也会影响到产品的销售情况。

并且药明巨诺最核心的产品Relma-cel(JWCAR029)的安全性、可及性等争议问题也持续存在。据国际金融报报道显示,Relma-cel这款药在国外Ⅱ期临床试验出现了两名白血病患者由于神经毒性作用致死事件,随即被FDA叫停。内外交困的境况,药明巨诺不被资本市场看好而破发也就不足为奇了。

CAR-T赛道拥挤,药明巨诺能否“虎口夺食”?

药明巨诺共有 7 款细胞免疫疗法候选产品,其主打候选产品为抗CD19 CAR-T细胞疗法 relma-cel。由于其能够精准、快速、高效地消灭肿瘤细胞,且有可能治愈癌症,相比其他细胞治疗法,CAR-T被市场认为是一种更有前景的新型肿瘤免疫治疗方法。

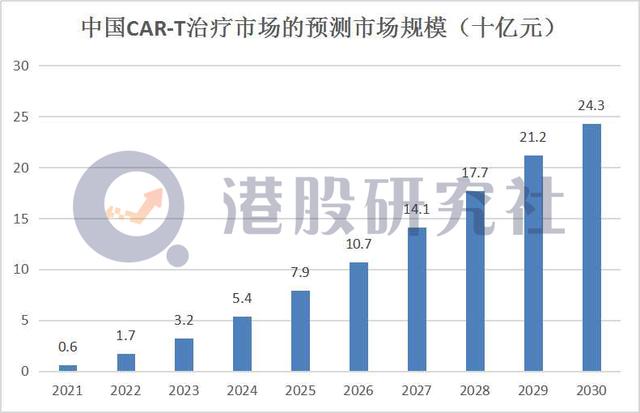

根据弗若斯特沙利文的报告,中国CAR-T治疗市场规模预期由2021年的人民币6亿元增至2024年的人民币54亿元,并进一步增至2030年的人民币243亿元。受这一赛道前景向好的影响,越来越多的公司纷纷入局。截至今年7月,国内已有30多家企业注册申报了50多项CAR-T产品,其中30多项已获得IND批件。

但是通过资本市场的态度,以及综合药明巨诺在这一赛道内外部环境分析来看,其在CAR-T这一领域虎口夺食的可能性并不大。

首先,前文提到过现阶段国内的赛道愈发的拥挤,虽然药明巨诺以较为靠前的位置登陆了港股市场。但是以曾经大热PD-1单抗赛道为例,2019年PD-1在医药行业被认为有成为千亿市场的潜力。在这一利好刺激下,大量公司涌入该赛道,国内企业研发的PD-1管线,已经到达临床试验阶段的就有19条,此外还有大量处于临床前研发阶段的产品管线,像极了现在的CAR-T领域的境况。

随着同台竞逐加剧,有着广泛市场基础的恒瑞医药率先发难,推出“全年药费39600元”的四季度大促活动,拉开了PD-1单抗的价格战序幕。在CAR-T赛道,随着头部产品逐渐接近上市阶段,后来者想要获得更多的市场份额,一旦陷入价格战,药明巨诺很难再从“低毛利”中挣脱。

其次,除了国内细分赛道给药明巨诺带来的压力之外,其老牌竞争对手Kite Pharma同样对中国市场虎视眈眈。在海外市场,KITE的CAR-T产品就率先顺利获得美国药监局审批,从而甩开曾经齐头并进的JUNO。

而在JUNO与药明康德合作建立药明巨诺之后,KITE随即选择在国内成立了复星凯特这家合资公司,将自己的产品以授权的方式推入中国市场。复星凯特的产品与药明巨诺均在2018年获批IND,又同在2020年申报NDA。在全球市场上全面落后于KITE的JUNO,能否凭借药明巨诺在国内市场的表现扳回一城现在也很难说。

总而言之,CAR-T这一领域的潜力值得肯定,不然药明巨诺也不会收获那么多知名投资者的“青眼”。但是业务实施起来的难度以及公司未来将会面临的严峻的竞争环境,同样也是资本市场需要考虑的问题。以药明巨诺目前在CAR-T赛道的地位和布局,想要挽回投资者的心或许还有很长一段路要走。

本文来源:港股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/5839.html