文丨关樾

出品丨消费最前线

今年年初,在全国有67家门店的爱家月子中心宣告破产,而随着爱家的倒塌,前几年如火如荼的月子中心行业迎来一股泠冽的寒流,杭州、宁波、上海等地的多个月子中心也接连“暴雷”。

一位从业者直言,“2025年应该是月子会所行业最难的一年,不出意外的话会倒一半,甚至60%。”

同样在经受考验的还有酒店行业,尤其是象征着奢华和身份的高端酒店。去年,全年一共有超过1000家中档及以上档次酒店停业,很多曾经火出天际的酒店接连被法院拍卖,但鲜有人接盘。今年,“禁酒令”一出,更令高星酒店原本就不景气的宴会生意雪上加霜,迫不得已,酒店纷纷走向街头,摆起了小摊。

在相似的处境下,这两个行业似乎开始“抱团取暖”,从去年起,我们发现,月子中心悄然“入驻”各大高星酒店,奢华如柏悦、半岛、宝格丽、瑰丽等酒店中,也出没着月子中心的身影。如今,一向与高端酒店合作、借助高端酒店资源运营的圣贝拉,终于扭亏为盈,看似更为这种合作带来了想象力。

只是,仅靠这点暖意驱散不了“寒冬”。

“酒店+月子中心”,或成主流?

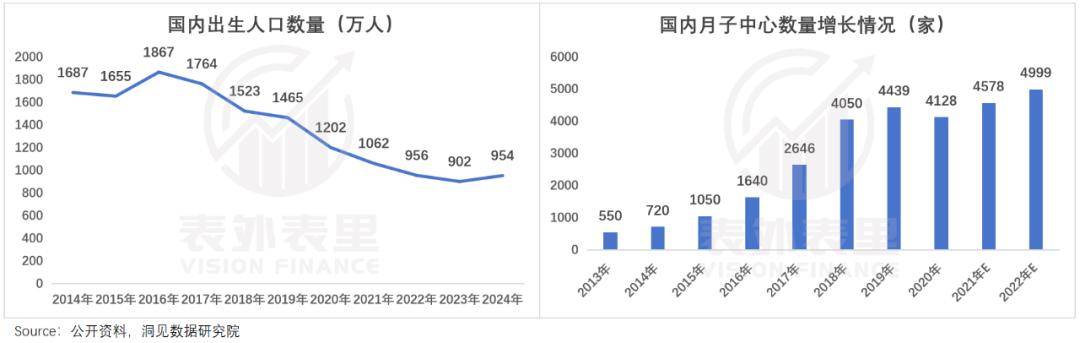

2024年适逢龙年,生育迎来了一波小阳春,整个月子中心行业看起来蒸蒸日上,然而,这波高潮实际上已经让危机越发显露。根据《中国母婴产业发展报告》,一线及新一线城市月子中心的数量在过去五年内增长了近80%,而需求增长仅为40%-50%。当龙年的火热让月子中心继续沉迷于扩张,甚至大搞价格战,行业出清被加速。

年初,由爱家掀起的行业倒闭潮已经开始持续蔓延,据《南方人物周刊》不完全统计,前两个多月,全国至少有十余家月子中心陆续关停。

在这场淘汰赛中,中低档的月子中心成为重灾区,高端和超高端的月子中心反而表现出一定的韧性,增长势头仍在。弗若斯特沙利文报告指出,2018-2023年,我国内地月子中心市场规模复合增长率为22.7%,其中超高端和高端板块增速为31.5%和29.9%,高于中端和大众市场的增速。

一位在月子中心行业协会多年的业内人士表示,未来行业只有两条路走,一种是社区刚需型,但需要国家政策扶持,另一种则是高端月子中心,所有东西都定制化。而从爱家和圣贝拉的对比来看,后者显然拥有更大的增长潜力,也更有机会孕育出行业性巨头。

不过,当行业朝“上”进化,月子中心的发展模式可能也将迎来变化,从青睐重资产模式转向轻资产模式。因为在经济下行的背景下,有钱人的钱也不像原来那样好赚了,高端月子中心通过轻资产模式,可以直接利用高端酒店的资源,一定程度上降低装修、餐饮等方面的成本。

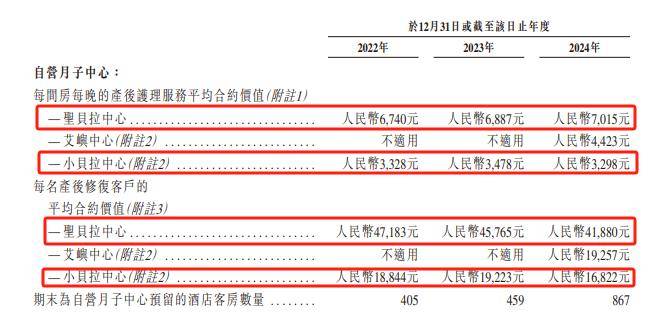

这也是月子中心从亏损泥淖中走出的一个可行性途径。以圣贝拉为例,从过去三年的财报可见,其月子中心产后护理及修复业务客单价整体处于一种下降的状态。2022-2024年,产后护理服务每晚合约平均客单价中,圣贝拉中心为6740元、6887元和7015元,小贝拉中心则为3328元、3478元和3298元;产后修复平均合约客单价中,圣贝拉中心从4.72万元下滑到4.19万元,小贝拉中心从1.88万元下滑到1.68万元。

但今年根据上市以来的首次财报,2025年上半年圣贝拉实现总收入(含受托管理月子中心)5.23亿元,同比增长35%,净利润更是高达到3.27亿元,大幅扭亏为盈。

圣贝拉的例子,很可能为高端及超高端的月子中心转向轻资产模式提供动力,刺激月子中心涌入酒店,而这对困扰于入住率的高端酒店而言,可以说是雪中送炭。相比街头摆摊,高端月子中心的目标群体,显然和高端酒店的核心客流具有较高的重合度,服务好这群中产及富裕阶层的宝妈们,月子中心也可能会给酒店带来餐饮宴会和其他收入。

规模化难题,“困”住增长

对于高端酒店来讲,所谓转型,其实本质上就是通过更多的形式把空置的房源充分利用起来,提高客房出租率,增加收入。月子中心入驻酒店,便是一种尝试,它不但给酒店带来长期的“租客”,获得更稳定的收入,而且未来也能以这部分消费能力较高的母婴客群为入口,挖掘更大的价值。

以圣贝拉为例,圣贝拉每年花在高端酒店的租金相当高。根据圣贝拉的招股书显示,2021年至2023年,圣贝拉的月子中心租赁成本及相关成本分别为0.71亿元、1.23亿元、1.26亿元,占当期收入的比例分别为27.5%、26.1%、22.5%。

随着高端及超高端的月子中心越来越频繁地入驻酒店,这自然给酒店带来一笔不菲的收入,不过一个关键的问题在于当高端月子中心难以规模化发展,其能给酒店创造的价值可能要大打折扣。

为什么这么说?作为中国内地最大的产后护理和修复集团,圣贝拉在7年时间里连续融资6轮,但全球门店规模也才达到59家。而曾经的“月子中心第一股”爱帝宫成立至今已有17年,截止2023年底,其月子中心的门店量只有18家。相比爱家,这些定位高端或超高端的月子中心,根本无法通过快速扩张实现规模化。

这不单单是因为当前经济环境下几乎所有的高价消费都越来越保守,导致月子中心不敢盲目扩张,更重要的是,即使是走轻资产模式,人力、租金、餐饮等方面的成本依然高昂,严重制约着月子中心的扩张步伐。

对比圣贝拉和爱帝宫,走轻资产模式的圣贝拉,租赁及相关成本的占比长期在20%-30%之间,再加上月子餐也是依靠酒店提供,占比更高。反观爱帝宫,在2019年在尚未引入轻资产模式也并未受疫情影响收入的背景下,其物业、机器及设备折旧、使用权资产折旧、资本开支总金额为4619.7万港元,占同期营业收入的19.8%。

当然,最大的开支还是人力。这些高端及超高端的月子中心虽说依靠优越的环境吸引顾客,可真正比拼的还是服务,也唯有通过服务才能构建护城河,而这自然意味着高投入。

月子中心的人力支出要远高于其他标准化程度较高的服务行业,除了基础的工作人员,高端化的月子中心还需配备育婴师、护理专家、心理咨询师等从业人员。以圣贝拉为例,2021年至2023年,公司人力成本总额(包括月子中心业务及家庭护理服务业务的员工及服务供应商成本)分别占销售成本总额的30.6%、33.1%、34.3%。

由此可见,租金和人力两项核心成本居高不下,开的店越多,成本越高,这给月子中心带来了较大的资金压力。而且,一些超高端的月子中心主打的是专业护士团队提供服务,一旦扩张加快,人力资源也容易跟不上。

说到底,轻资产模式给高档月子中心快速复制商业模板和扩大规模创造了条件,可是在寻求成本和利润的平衡中,其与高奢酒店的合作或许还要再经过更长的磨合。

单一业态,撑不起高端酒店的未来

在全面放开二孩政策刺激下,三万亿的母婴市场需求被催生出来,月子中心也进入“黄金时代”,而随着市场教育的进一步成功,这一行业一度被外界非常看好。尤其是参考台湾等地月子中心的高度渗透,我国目前极低的渗透率似乎更给月子中心的发展提供了成长空间。

然而,他们忽略了月子中心的高度渗透,在台湾靠的是纳入社保,而且其月子中心多是以社区模式经营。

在我国,渐趋走低的结婚率和已经基本释放完的二胎人口红利,一直牢牢压在所有月子中心的头上,前者让月子中心所能抢夺的客流越来越少,后者则可能让月子中心成为“一次性生意”。

天眼查数据显示,截至去年7月,现存月子中心相关企业2470余家,停业、注销、吊销1800余家,2024年新增注册13家。对比来看,公开资料显示,2022年国内月子中心数量为5012家,相当于两年时间减少一半之多。到今年,一场更惨烈的淘汰赛已然拉开帷幕,头部品牌的竞争也在加剧。

活下去,是摆在月子中心从业者面前的关键问题,而对高端酒店而言,这也让它们从新业态中找寻更多增量的渴望变得不再乐观。

其实,不只是月子中心,这两年高端酒店一直在试图打造更多的场景,创造或吸引新业态,盘活酒店的闲置资源。比如康养服务,随着我国老龄化进程的加速,康养服务的市场需求呈现出爆发式增长,早在疫情之前,不少酒店就瞄准了康养服务,纷纷试水。再比如长租公寓,一些酒店瞄准企业的异地轮岗需求,改造成长租公寓,提升入住率。

但这些尝试目前并没有释放太大的商业价值,能弥补高端酒店在商务差旅和餐饮宴会“两条腿”严重受挫带来的损失,即使是像圣贝拉这样的超高端月子中心所带来的高额租金收入,于高端酒店而言也只是远水解不了近渴。

权威媒体的报道曾指出,以往五星级酒店动辄有40%以上的营业收入来自公款宴请,如今这部分收入几乎归零。北京海淀区一位高端餐饮业者透露,“禁酒令”实施头两周,他所在餐厅的包间预订量暴跌了八成。另外,结婚人数连年下滑导致婚宴场次大减,曾是许多高星级酒店餐饮支柱的婚庆业务大幅缩水。

转型,迫在眉睫,但方向难寻,高端月子中心的入驻或许能带来一丝丝慰藉,可成不了酒店的根基。

对月子中心来讲,又何尝不是呢?高端酒店的奢华给其披上了华丽的外衣,却难以逃脱行业之困。

消费最前线,为您提供专业极致中立的商业观察,本文为原创文章,谢绝保留作者相关信息的任何形式的转载。

原创文章,作者:消费最前线,如若转载,请注明出处:https://www.xiaofei001.com/46399.html