在中国,房地产开发已经接近20年,随着市场增长趋于平缓,规模扩大明显触及天花板。仅在2019年,中国的房地产行业就面临了600余次房地产调控,导致融资“史无前例”收紧,300余家房企发布破产文书。

疫情之后,随着业主对于人居环境和公共卫生安全的需求越发严格,物企的潜力得到释放。截至2020年9月10日,港股25家上市物业管理公司年内股价平均上涨63.6%,仅有5家出现下跌。鉴于板块走势强劲,众多房企纷纷入局,分拆物业管理服务上市。

11月3日晚间,中国恒大公告,公司计划分拆恒大物业于香港联交所独立上市。11月6日据港交所消息,中国恒大集团分拆恒大物业,将寻求在下周通过港交所上市聆讯。作为前四大地产行业之一的中国恒大为什么会凑物业分拆的“热闹”?凭恒大物业的想象力,未来有无可能成为港股市场物业管理板块下一个千亿新玩家?

恒大物业肩挑重担奔赴港股

据最新统计显示,目前已有25家房企子公司分拆上市取得进展,其中,8家成功登陆港股市场、1家即将挂牌、2家正在招股、11家递交招股书、3家已公告拟分拆上市。

综合这些房企分拆物业上市的经验,一般而言都是出于三个方面的考量。一是发行新股回笼资金,满足融资需求,增厚所有者权益,达到降负债目的;二是可将全部或部分上市股权以实物分派给股东,增厚股东投资回报;三是物业公司上市可以促进其发展,激励管理团队。而中国恒大分拆恒大物业赴港,就是出于降负债这一原因。

恒大金碧物业是世界500强企业恒大集团的下属公司,成立于1997年,至今已有23年的历史。8月13日晚间,中国恒大发布公告称,旗下恒大金碧物业合计引入235亿港元战略投资,对应代价为恒大金碧物业28.061%的股份。

9月24日,一份关于恒大集团的情况报告在网络流传,这份“报告”中称,公司须在2021年1月31日前偿还战略投资者1300亿元本金并支付137亿元分红。1300亿元由权益变为负债,资产负债率将大幅攀升至90%以上,可能导致恒大地产现金流断裂。事情一出,恒大股价应声下跌,标普将恒大集团评级从B+/稳定调整为B+/负面。虽然恒大立即回应和澄清,但并未停止事件的继续发酵。

在这样的背景下,中国恒大除了引入战投、配股融资以及出售非核心资产外,又宣布将旗下的恒大汽车与恒大物业分拆,分别选择A股和港股两地上市。

一方面,物业上市能够为恒大带来一个市值数百亿的资本平台,带来更多融资选项。有机构预测,拆分物业管理业务引入战投,预计将降低恒大负债率19个百分点,有利于摆脱业界对于恒大资金链断裂的诟病。

另一方面,恒大物业的分拆独立,有利于为公司现有业务和未来扩张提供资金,提高运营和财务管理效率。使恒大和恒大物业在各自业务方面更具重点的发展,优化恒大物业经营和财务透明度。

可以说,恒大物业分拆是中国恒大为了缓解当前的资金压力的“产物”,肩挑重担的恒大物业赴港上市又是否真能不负母公司所望?

业绩高增难掩吸血本色

在2020年上半年疫情情况还比较严峻的情况下,物业板块的价值就已经得到了初步凸显。据乐居财经研究院统计,2020年上半年29家上市物企业净利率逆势而上,与去年全年12.1%相比提升2.6个百分点,达到14.72%。平均毛利润为3.59亿元,净利润为1.89亿元。

根据恒大物业的招股书数据来看,其在业绩增长方面同样不甘落后。其收入由2017年的43.99亿元增至2019年的73.33亿元,净利润由2017年的1.07亿元增至2019年的9.31亿元,净利润复合增速高达195.5%,这一增速在TOP20物业公司当中是最快的。

与此同时,恒大物业的在管面积行业内同样排名靠前,2017、2018、2019年总的在管面积分别是1.38亿平米,1.85亿平米,2.38亿平米;2020上半年在管面积是2.54亿平米,综合来看,公司的体量在行业内排名第4。除此之外,甚至区别于中国恒大,恒大物业的资产负债率在2020年也降至了0.9%,非常健康。

但在恒大物业身上,依旧有着大部分房企分拆的物业公司的通病,即过于依赖母公司的输血。碧桂园服务、保利服务等巨头物业,对于母公司的业务依赖均在90%以上。

从恒大物业的招股书数据中,恒大物业同样极其依赖关联方恒大集团,来自恒大集团以及旗下合营,联营的在管面积2017-2019年以及2020上半年分别是99.9%,99.9%,99.7%,99.5%。来自单一大客户恒大集团销售收入占比44.0%,41.3%,36.3%,35.0%。

此次恒大物业集团上市集资用途为进行战略收购及投资、升级信息系统及设备、运营资金及其他一般企业用途等。所以从恒大物业赴港融资的目的也可以看得出来,很大一部分原因也是希望能够借此提高自己的外拓能力,摆脱“吸血”的标签。

不过就目前恒大物业订立的新物业管理协议来看,46份合约带来的是总签约面积为1340万平方米。并且在多份协议中,仅两份为第三方开发商所开发,总签约面积50万平方米,相对于母公司为恒大物业的赋能可谓是杯水车薪。随着业绩高增长与高度依赖母公司输血相交织,恒大物业上市后能否获得投资者的“青睐”?

腾讯、阿里站台,恒大物业能否成为下一匹“千亿黑马”?

虽然恒大物业依赖母公司这个缺陷能够从其披露的数据中清楚地得知,但是恒大物业在8月份引入的战略投资者的阵容却极其豪华。香港富豪刘銮雄最为高调,他通过本轮投资获得恒大物业5.37%的股权,并且其中还有腾讯控股和阿里巴巴的身影。

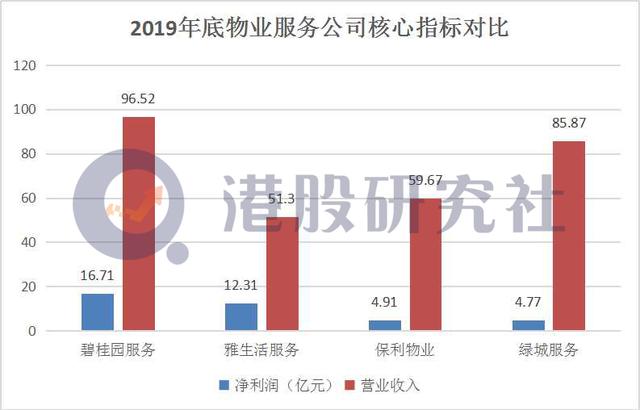

在目前二级市场的物业管理板块上,现阶段只有碧桂园服务一家市值成功超过了千亿。投资者对于恒大物业的高期待则来自于,今年的利好之下,很多分拆上市的物业股市值已经接近或超过了母公司。

比如,雅居乐集团市值413亿港元,低于旗下物业企业雅生活服务436亿港元的市值; 绿城中国市值328亿港元,绿城服务市值近300亿港元。根据中国恒大的总市值以及恒大物业的估值来看,恒大物业似乎有可能复刻碧桂园服务的道路。

但事实上,恒大物业目前行业内排名虽然靠前,但仍然落后于碧桂园服务、雅生活等头部物企。并且行业前十市占仅为10%,极其分散。目前行业正处于发展初期,随着中小型物企迅速成长、观望者纷纷入局,未来恒大物业也将面临着更加严峻的竞争环境。

除了外部环境的制约之外,从恒大物业目前的业务线来看,公司的营收以物业管理服务为主,非业主增值服务和小区增值服务,前者占比有2017年的36.6%下降到29.3%,后者由占比5.7%攀升到7.8%,却仍然难以掩盖营收单一的弊病。

以融创服务为例,其非业主增值服务比重已经超过了物业管理服务收入占比,从2017年的47.2%,升至2019年的55.6%,健康的业务线在一定程度上拉高了融创服务在投资者心中的估值。反之恒大物业的营收高度系于物业管理服务,在一定程度上还是缺乏分散风险的能力。

总而言之,虽然物业分拆浪潮滚滚而来,恒大物业的财务数据在严峻的竞争环境中确实仍有可取之处。不过房企拆分的物企本身的业绩增长均存在与母公司高度捆绑的通病以及增值服务增速落后等问题,恒大物业目前尚未克服。所以想要在港股市场获得更多的话语权,成为继碧桂园服务后下一个千亿级玩家,恒大物业任重而道远。

本文来源:港股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/6225.html