最近,TOP TOY正式开始冲击港交所。

7月份,TOP TOY刚完成由淡马锡领投的5942.6万美元A轮融资,对应估值达13亿美元(约合102亿港元),这一数字与一度突破4000亿港元大关的泡泡玛特相比,并不算突出。

有趣的是,泡泡玛特今年以来在港股表现亮眼,这段时间却遭遇了业绩与股价背离。

10月21日,泡泡玛特公布2025年第三季度业绩报告:整体收益同比激增245%-250%,海外市场增速更是高达365%-370%。

但业绩披露当日,其股价单日暴跌8.08%,且此后连续5个交易日持续走低;10月23日跌幅进一步扩大至9%,创下4月以来最大单日跌幅,短短两个月内总市值已缩水至3121亿港元。

一边是潮玩新品在二手市场溢价数倍、开售即秒罄的消费热度,一边是龙头企业业绩高增却股价回调、新玩家IPO估值承压,卡游和52TOYS仍处在招股书阶段,资本冷静的反差背后,不禁让人发问:潮玩行业是否已经失去了增长潜力?

而当资本市场开始放下“情绪消费”执念,曾经被追捧的潮玩商业模式,或许要被重新审视了。

资本市场在担心什么?

事实上,从表面来看,中国潮玩市场的规模增长曲线堪称惊艳。

中商产业研究院报告显示,2020到2024年中国潮玩市场规模从229亿元增长至763亿元,其间,年均复合增长率达35.1%,2025年,中国潮流玩具市场规模将达到877亿元,据悉,潮玩市场的增长驱动力主要集中在三点:

一是消费群体的结构化升级,Z世代贡献了超40%的市场份额,其“为取悦自我”的消费动机推动潮玩赛道狂奔;二是细分品类的多元化,盲盒作为最大品类占比28%,而毛绒玩具因LABUBU等IP带动,2024年营收同比激增1289%;三是全年龄段覆盖趋势,30-45岁消费者客单价较Z世代高40%。

或许也正因如此,今年以来,泡泡玛特跻身“港股三姐妹”之列,2025 年市值实现翻倍增长,重仓基金数也从 2023年Q2的8支飙升至2024年Q3的62支。但时至今日,泡泡玛特在股市的待遇大不如前。

曾经疯狂追捧潮玩的资本市场,态度为什么突然转冷?

首先,资本的顾虑来源于潮玩行业对IP的依赖。很明显,潮玩与当下年轻群体中流行的情绪消费直接挂钩,而情绪的易变性决定了IP生命周期的不确定性。

泡泡玛特 2025 年上半年自主产品收入中,仅THE MONSTERS单IP就贡献了48.14亿元。但“扬子晚报”报道,目前潮玩玩家愿为头部IP支付的溢价阈值已从3-5倍降至1.5倍以内。

比如LABUBU走过最初炙手可热的阶段,开始在二级市场大幅度降温。

数据显示,泡泡玛特在8月末发布的“心底密码系列”(即迷你LABUBU),在二手平台仅维系了一周的热度,其价格便大幅回落,截至9月8日,得物App数据显示,该迷你系列单盒成交均价降至107元,整盒回落至1446元,溢价较初期大幅缩水超50%。

而备受追捧的旧款LABUBU,同样未能逃脱价格下跌的命运。比如,热卖的“前方高能系列”,其整端回收价从6月中旬的1380元降至9月的600至700元。IP生命周期受审美疲劳制约,一旦新IP未能接棒,市场热度将面临断崖式下跌。

其次,新兴品牌崛起分流市场资源,大量品牌涌入导致同质化竞争白热化。

中国潮玩盲盒行业企业大致分为三个梯队:

第一梯队的企业主要是泡泡玛特,其市场知名度高,推出了多个知名的IP形象,如THE MONSTERS、MOLLY、SKULLPANDA等;第二梯队主要是名创优品,属于上市企业,旗下的TOP TOY主要从事潮玩盲盒销售;第三梯队有奥飞股份、高乐股份、元隆雅图、乐自天成文化等。

第三梯队企业扎堆跟风,始终难以突破头部企业的IP壁垒与渠道优势。

这也导致一级市场融资热度显著降温,2024年至今,潮玩行业今年只发生了两次一级市场主导的融资,更多是二级市场跨界接盘,乐自天成等企业估值长期停滞不前,资本对中小品牌差异化突围的信心不足。

第三,全球化扩张的光鲜背后,潜藏的隐患开始让资本保持谨慎。

数据显示,上半年泡泡玛特海外市场亚太区(中国以外)营收28.5亿元,同比增长257.8%;美洲区营收22.6亿元,同比暴增1142.3%,是所有区域中增长最快的;欧洲及其他地区营收4.8亿元,同比增长729.2%。

当前,泡泡玛特的海外市场(亚太、美洲、欧洲)总收入超过55.9亿元,在总营收中的占比已达40%。无独有偶,2025年上半年,TOP TOY海外市场收入占比已从2024年底的0.6%提升至3.9%,海外店铺数量新增6家至10家。

这也间接掀起众多潮玩品牌的出海大潮,10月13日,海关总署在国新办新闻发布会上公布的数据显示,2025年前三季度,我国出口节日用品、玩偶、动物造型的玩具超过500亿元,销往全球200多个国家和地区。

然而,多数品牌的出海仍停留在渠道复制层面,在扩张路径上高度相似,基本是国内打基础,国外谋增量,选择当地地标商圈开店,并邀请明星或网红站台造势,缺乏对本地文化的深度融合与用户需求的把握。

当海内外的基本盘竞争都在加剧,中小品牌争夺存量市场,资本已经对整个潮玩赛道的增长逻辑产生了疑虑。

高毛利不是好事了?

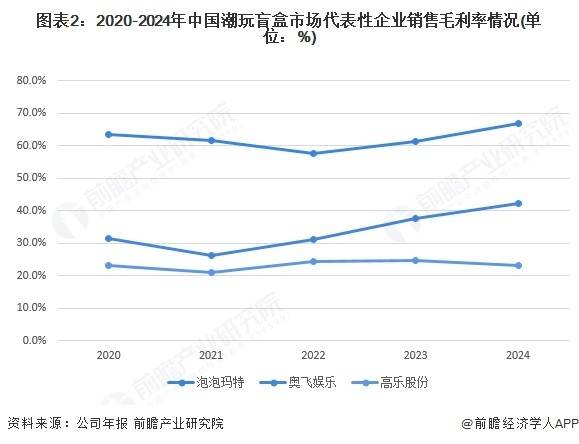

需要注意的是,潮玩赛道的毛利率天然很高。

2022年到2024年,泡泡玛特毛利率则分别为57.5%、61.3%、66.8%,2025年上半年,这一数字再度飙升至70.3%。同时,卡牌玩家“卡游”的毛利率更高,2024年高达71.3%,远远超过泡泡玛特。

同属行业内的其他企业如奥飞娱乐、高乐股份,毛利率虽低于泡泡玛特,但仍处于20%-40%的中高水平区间,2022年到2024年,TOP TOY毛利率分别为19.9%、31.4%、32.7%。

潮玩行业的毛利率为什么如此之高?

这首先要得益于其IP的高溢价能力,潮玩的核心价值在于IP形象的情感共鸣,而非物理产品本身,随着全球年轻人的情感需求日益旺盛,“悦己消费”成了潮玩行业的溢价基础,辅之稀缺性营销,以泡泡玛特旗下LABUBU为例,溢价幅度可达30多倍。

其次在IP费用之外,潮玩产品本身的材料成本极低。从中金公司研报中对卡游的成本结构成分分析来看,IP占16%~18%,而直接材料成本约为六成,一包卡牌的成本中仅有约3毛钱用于纸张、油墨等直接材料。

另外,头部企业通过全产业链把控压缩中间成本。IP潮玩的产业链大致可以分为上游的IP创作与授权、中游的产品开发设计和生产、下游的渠道销售三大环节,头部企业基本已经实现生产端规模化、渠道端话语权。

比如,泡泡玛特建立了独特的IP工业化运作体系,从最初签 Molly、Labubu 等 IP,逐步转型为潮玩零售公司,到如今拥有超 93个IP,其中包括 Molly、Skullpanda 等5大头部IP,早在2023 年销售额过亿的IP就已经达10个。

而TOP TOY则是渠道玩家,TOP TOY的渠道包括直营店、合伙人门店以及代理门店;另外,公司也通过线下经销商、各类电商渠道、山姆会员商店以及Don Don Donki等大型零售商等渠道进行销售。

母公司名创优品是公司最大的渠道和第一大客户。2022年、2023年、2024年、2025年上半年,名创优品渠道销售收入占公司收入的比例分别为36.8%、53.5%、48.3%、45.5%。

也就是说,IP溢价、稀缺性营销、供应链整合、消费升级等多重因素共同撑起了潮玩行业的高毛利率,但高毛利究竟是企业竞争力的体现,还是间接暴露了行业模式的脆弱性?

就泡泡玛特与TOP TOY的毛利分化来看,后者的可能性更大。

TOP TOY的赚钱能力为什么一直比不上泡泡玛特?一个最主要的原因是相比于经营自有IP的泡泡玛特,TOP TOY走的是IP授权的路,TOP TOY2024年其自有IP收入只有680万元,不足同期总收入的0.4%。

这就导致,其IP授权成本居高不下。2022年、2023年、2024年、2025年上半年,名创优品集团的授权费用支出分别为1.78亿元、3.25亿元、4.21亿元、2.41亿元,这里面也包含了TOP TOY向外购买IP的费用。

然而,泡泡玛特以自有IP为核心的模式,虽因省去高昂授权金而坐拥巨大毛利空间,却也要面临突发性现象级外部IP的分流,比如,今年春节档《哪吒 2》的爆火,直接引爆了潮玩赛道的跨界混战。

淘宝天猫数据显示,上映不足1个月,《哪吒2》周边商品成交额突破3亿元,超越《流浪地球2》成为淘系史上最吸金国产影视IP。由此涌现出了近10家千万元级的店铺,其中,超过200万人在淘宝购买了哪吒相关的周边商品。

这部分人群,恰恰是泡泡玛特的核心客群,高毛利成就了整个潮玩市场,但各大品牌却不能一直躺在舒适区。

潮玩赛道怎么还没跑出“迪士尼”?

尽管一众潮玩品牌的体量不可小觑,但无论是背靠名创优品的TOP TOY,还是火遍全球的泡泡玛特,至今都无法撼动另外一家IP大户“迪士尼”,在labubu,亚洲最火爆的IP是玲娜贝儿,一个标价139的基本款挂件一度被炒到2000余元。

对比来看,迪士尼市值超2115亿美元,约为泡泡玛特的4倍多;从营收来看,2025年上半年迪士尼营收超472亿美金,折合人民币约3380亿元,是泡泡玛特的24倍;利润上,迪士尼上半年净赚约611亿元人民币,是泡泡玛特的13倍。

2025年,全球潮玩市场规模将达到520亿美元,约合3727.5亿元人民币,泡泡玛特在23个国家开出线下门店,TOP TOY超过15家海外店、52TOYS在2022至2024年,海外收入从3500万跃升至1.47亿元,年复合增长超100%……

但问题是,潮玩赛道怎么还没跑出“迪士尼”?

事实上,迪士尼的长青密码,在于构建了“故事 – IP – 衍生品”的完整生态闭环。自1937年《白雪公主》问世以来,每一部动画电影都不仅是票房载体,更是IP宇宙的起点,这些故事为角色注入情感与生命,使其成为跨越地域与年代的文化符号。

在此基础上,迪士尼实现三大裂变:

全球6大度假区12座主题公园将虚拟IP转化为沉浸式体验,贡献了超59%的利润;以艾莎的公主裙为首的2.2万种商品覆盖的衍生品矩阵,让IP渗透生活场景,超越电影生命周期;Disney+等流媒体平台则成为存量IP消化与新IP孵化的试验田,通过D2C模式触达数亿消费者。

多业务协同的IP生态,让迪士尼有了持续造血能力,反观国内潮玩行业则陷入“无故事IP”的增长瓶颈,头部品牌不是没想过转型,泡泡玛特就曾宣布进军影视圈,用首部动画《LABUBU与朋友们》开启“内容+IP”之路。

但时至今日,潮玩销售依旧是泡泡玛特营收的绝对大头,门店零售、线上销售和机器人商店贡献了超过95%的营收及利润,而泡泡玛特乐园则被归在“中国业务的批发及其他收益”中,占比不足2%。

国内潮玩行业普遍依赖外观设计与流量营销抢占用户注意力,鲜少深耕文化内核与情感共鸣。重流量、轻价值的粗放玩法,使得多数潮玩 IP的生命周期格外短暂,往往 2-3 年便从热度巅峰归于沉寂。

于是,靠 SKU堆砌 GMV成为行业司空见惯的招数。

以52TOYS为例,截至2024年,公司已累计开发近2800个SKU, 覆盖逾100个IP, 其中包括35个自有IP。2024年,它在一年内推出了186个“猛兽匣”系列新品,全年SKU总数逼近2800个。

另外,消费环境也是潮玩赛道迟迟难以诞生“迪士尼”的原因之一。

一直以来,国内的IP消费渗透率都不高,这两年,随着IP产业生态的发展与年轻群体消费能力的提高,这一数字的增长约为53%—56%;但对比一下,日本约是国内11倍、西欧北美更高,美国约为50多倍。

全球辽阔的市场在前,中国潮玩品牌忙着出海、堆SKU,却始终跨不过“故事”与“流量”的鸿沟。短暂的热度、单薄的消费土壤,让迪士尼般的IP传奇,终究成了潮玩赛道上一场遥不可及的怅惘。

道总有理,曾用名歪道道,互联网与科技圈新媒体。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

原创文章,作者:道总有理,如若转载,请注明出处:https://www.xiaofei001.com/46603.html