文丨江心白

出品丨消费最前线(xiaofeizqx)

仅是这几天,茶饮圈就热闹非凡。先是瑞幸与茅台联名,一款酱香拿铁席卷所有人的朋友圈,也让热衷于造梗的网友脑补了一出“嫁入豪门”的茶界玛丽苏大戏。很快,蜜雪冰城与五粮液也被网友闹上热搜。

此前,蜜雪冰城与邮政联名开了线下主题店,被网友戏谑找到了体制内“男友”,眼看瑞幸的豪门故事开篇,网友又火速为蜜雪单方面拉来了五粮液组CP。两家活跃之余,在同一时间段,喜茶跨界做牛奶的消息也登上热搜。

9月4日,喜茶在官方微博宣布喜茶的“3.8源牧甄奶”持证上岗,同时提出“千万真奶补贴”使用了3.8源牧甄奶的烤黑糖波波牛乳茶,即系原价19元的烤黑糖波波牛乳茶第二杯可以半价。据悉,喜茶的牛奶业务线主要以新茶饮专用奶为重点。

一直以来,喜茶对于牛奶的执着都异常深刻。早在2012年,喜茶就通过使用真牛乳首创芝士茶,开创了新茶饮行业。去年,喜茶公布《品质真奶标准》,推出“真奶使用倡议”。如今,这家茶饮品牌再次为“奶”布下新的业务线。

或许,茶饮圈的新剧情又要上线了。

“奶”茶到底多值钱?

国内的茶饮市场走到现在,已经到达第三个阶段。往前回顾,无论是以香飘飘、优乐美为代表的茶饮粉末调制时代,还是后来以街头珍珠奶茶、蜜雪冰城等连锁品牌为代表的勾兑时代,其产品本身的消费价值都尚未被放大。

2016年以后,奈雪的茶、喜茶、茶颜悦色等品牌在优质茶叶为基底的前提下,把勾兑调制换成了新鲜牛奶、奶油、奶盖……这个行业的产品价值才彻底在消费市场中得到释放。从两块钱一杯的香飘飘、五块钱一杯的蜜雪冰城,转化为动辄二十的喜茶。

这其中,奶底的升级无疑成了价值爆炸的关键。

时至今日,奶茶爱好者对于“奶”的关注度依旧没有下降。《2022现制奶茶奶原料消费者认知调查报告》显示,72.99%的受访消费者表示,会特别关注奶茶的奶原料;74.17%的消费者甚至高品质牛奶原料的奶茶当做日常摄入牛奶的方式之一。

毫无疑问,品质越高的奶底所呈现的产品口味也会越高,这是新茶饮品牌能统治茶饮圈的制胜武器。消费市场的反馈也印证了这一点,益普索监测数据显示,有78%的消费者关注乳品的味道,并对乳品的味道提出更丰富具体的要求。Innova数据显示,全球70%的消费者认为“口味”是饮料体验的重要因素,65%的消费者会寻找更好的产品口味。

为此,茶饮圈曾为产品创新与口味升级,一家接一家地疯卷。

如今,普通牛奶在茶饮市场早就见怪不怪,消费者的新鲜感也不似从前浓烈,诸如牦牛奶、水牛奶制成的新概念奶茶层出不穷。以被称为“西藏茶饮之光”的阿刁为例,这家奶茶品牌用牦牛鲜奶做奶茶,一家15㎡的小店,最高日销1500+杯,最高日营业额能达到3万元。

对于喜茶这些用真奶来撬动消费市场的品牌而言,再次升级奶底原料一事迫在眉睫。

一方面,后起之秀的市场表现力不得不令人紧张。另一方面,如果喜茶持续靠上游的供应链来输入奶底原料,随着消费者对奶茶牛乳的要求日渐提高,成本恐怕会不堪重负。据悉,植脂末成本大约在一公斤15-20元不等,而一升的常温牛奶成本大约在8-20元之间。

通常而言,1升的牛奶只能提取出约500毫升的浓醇牛乳。此前,冰博克在茶饮赛道走红,瞬间成了家家必争的奶底原料,喜茶旗下也有一款冰博克厚牛乳波波,上线首日就在上海地区热销近50000杯。

尽管喜茶官方没有披露采购冰博克的具体成本,但根据“界面新闻”的报道,哪怕直接向厂家批量采购,冰博克也需要26元一盒,打开一盒需要在48小时之内用完,一盒冰博克大概只可以制作出4-6杯冰博克饮品。

从去年开始,茶饮圈的价格战连天不休,在高昂的成本下未必能用高昂的售价来提高利润,喜茶入局牛奶,也是意料之中的事。

乳业圈迎来“原料”大风口?

就在瑞幸的酱香茅台连续几天刷屏的时候,本次茅台口味原料的供应商“宁夏塞尚乳业”也高调现出水面。网上对于酱香拿铁最大的争议无疑就是这款咖啡,是否真的含有茅台酒。宁夏塞尚为此特意发了声明。

根据宁夏塞尚的说法,在厚奶生产过程中,茅台酒厂押运来价值3000万元的茅台,并派人盯着一瓶瓶加进原料中,再将瓶子运走。9月4日,瑞幸咖啡也发布了一段时长1分钟的“酱香拿铁原料生产全记录”视频。

在酱香拿铁走红之前,这家成立于2010年的乳制品企业就是瑞幸的原料供应商之一。这两年,随着新式茶饮市场的爆发,一些专门为企业供货的牛奶品牌备受关注,例如必然冰博克下游的客户企业就包括喜茶、乐乐茶等新茶饮头部品牌,而瑞幸背后还有菲诺、朝日唯品则是Manner咖啡,头部燕麦奶品牌Oatly紧跟星巴克。

在乳业市场,只要蒙牛与伊利存在一天,剩下的品牌只能选择夹缝中求生。但新茶饮赛道的爆发,显然给了它们一条新出路。公开信息显示,2016年6月至2022年7月,塞尚乳业共拿到6轮融资。

茶饮原料产业链上几家有名的品牌也在这片领域吃到了丰厚的红利。据悉,2017年,恒天然接到来自喜茶奶盖的需求,这一年,恒天然卖出了2亿个芝士奶盖;Oatly从2016年到2017年末,在美国咖啡馆的渗透范围已经达到650家。这个数字在2019年10月,扩大到7000家。到2021年,Oatly的认知度几乎达到顶峰,星巴克在2021年3月宣布,在美国全国范围内门店提供Oatly燕麦奶作为牛奶替代选项。

有星巴克的“带货”,在随后的日子里,Oatly又相继与书亦烧仙草、百分茶、CoCo都可、眷茶、椿风、ARTESG等品牌达成合作。必如的冰博克牛奶在B端大杀四方的同时也间接催生C端的需求,数据显示,冰博克在2021年才在电商平台上有自己的旗舰店,但短短一年时间,日常销量就基本保持在天猫低温乳制品品类前五里。

就连那些从前被蒙牛与伊利压得无法喘息的地方性乳企,也能与当地的茶饮市场慢慢形成一条供应链接。例如,杭州咖啡馆多是味全的天下,光明在自家诞生地上海比较强势,南京的咖啡馆更愿意使用本地的卫岗牛奶。

最近这几年,乳业两大巨头的日子并不好过。8月份,伊利与蒙牛相继发布2023年上半年财报,2023上半年,伊利股份营收662.0亿元,同比增长4.31%;归属净利润63.05亿元,同比增长2.81%;扣非净利润57.97亿元,同比下降1.55%。东方财富统计的数据,4.31%这个营收同比增速,是伊利股份7年来最低,2020年,该数据还是5.45%。

蒙牛实现营业收入511.19亿元,同比增长7.1%;毛利196.3亿元,同比增长12.44%,期间毛利率为38.4%;然而公司上半年增收不增利,权益股东应占利润同比减少19.48%至30.2亿元。

反观茶饮市场,有机构预测,到2023年,新茶饮的市场规模有望达到1450亿元,带飞原料风口下的几个乳业品牌绰绰有余。当然,蒙牛与伊利不可能无视这片领域,此前,蒙牛针对B端乳品原料市场,推出一款厚牛乳乳饮品,去年年,伊利推出了厚乳预混液含乳饮料,同样是在餐饮渠道搭配咖啡与茶饮。

而如今,就连茶饮市场内部也在诞生新的参与者,喜茶就是典型的例子。

喜茶的牛奶“走不出”家门?

喜茶宣布跨界做牛奶的消息传开后,外界最关心的问题莫过于喜茶的牛奶会照常出售吗?无论是B端,还是C端,喜茶想要做好牛奶生意,必须两者拿下其一。根据喜茶从前对于茶叶的布局,从自建茶园到电商平台上架,未来牛奶上架的可能性极大。

至于B端,喜茶布局茶饮专用奶在满足自身供给之外,还能踩着茶饮赛道的风口成功孵化出一个新的乳业品牌吗?从目前的市场情况来看,喜茶的牛奶走出家门的机会不会太多。首先,在过去几年里,各大茶饮品牌的供应链基本趋于稳定。

根据统计,在明确透露原料品牌的奶茶店中,几乎是恒天然、味全,以及雀巢三者之间的排列组合,其中,恒天然安佳是上榜次数最多的品牌。早在2020年上半年,得益于茶饮、烘焙渠道业务的发展,恒天然大中华区餐饮服务部就实现了双位数的业绩成长,餐饮服务的利润率从12.7%增至17.2%。

以冰博克牛奶切入茶饮圈的必如,早在刚刚开始走红时,必如食品的产品就在短短几个月时间里,迅速覆盖了全国25个地区,200多个城市,有近4000家门店使用必如产品。到如今,市面上常见的奶茶品牌多少都跟必如合作过,包括喜茶自己。

喜茶想要重新打乱行业内原有的供应关系,恐怕并不简单。

其次,是喜茶牛奶的产量问题。《美食导报》曾针对喜茶是否自营牧场,建设牛奶的生产线等问题尝试联系过品牌官方,但官方所披露出的信息并没有给出明确答案,喜茶只表示,已经甄选出了优质牧场。

在乳制品行业里,牧场对于品牌的生存发展起着决定性作用。蒙牛与伊利能驰骋市场多年,背后的根本原因就是这两家几乎联手瓜分了全国高达40%的奶源。喜茶决心跨界,在牛奶业务彻底壮大之前,未必需要耗资自营牧场。

毕竟牧场的投入不是小数目,据统计,仅仅是灵武地区的合作牧场,蒙牛就发放奶款超60亿元,投入扶持资金近29亿元。但生产线背后的量产问题却值得喜茶思考,以必如为例,2019年,必如就实现了冰博克牛奶的量产。

这也为后续必如杀入茶饮供应链埋下了前提。

喜茶在实现量产之前,也许只能满足自身的需求,而量产绝非一日之功,必如的冰博克牛奶此前就是代工厂模式,而它背后的这家代工厂正是宁夏塞尚。此外,目前的茶饮专用奶大多数以低温奶为主。

这就要求企业在奶源、渠道、冷链等有着严格且优异的布局,喜茶在官宣跨界时也提到过这一点,无论是速度、距离、还是运输温度,统统都指向了牛奶最主要的特性:新鲜。一旦跨入行业供应体系,这方面的搭建对于喜茶而言,将是一笔不小的成本。

但喜茶这几年的势头远不如前。

窄门餐眼数据显示,截至2022年12月2日,喜茶线下门店数量849家,较去年865家减少了16家,公司门店进入负增长状态。同年,喜茶还选择将旗下主攻中低端价格带的子品牌喜小茶门店全面关闭,2022年2月,“喜茶将裁员30%”的新闻曾冲上热搜。

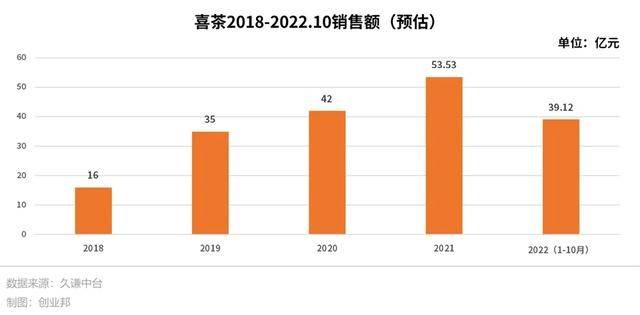

2022年前10个月,久谦中台数据显示,喜茶销售额为39.12亿元。根据“创业邦”预估,去年喜茶全年销售额约为47亿元,低于2021年53.52亿元的收入,从喜茶突然开放加盟中也能感知到,这家头部奶茶品牌没有从前风光。

这一切似乎注定了,喜茶的牛奶“走”不出太远。

消费最前线,曾用名锦鲤财经,为您提供专业极致中立的商业观察,公众号:xiaofeizqx。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

原创文章,作者:消费最前线,如若转载,请注明出处:https://www.xiaofei001.com/42040.html