被誉为酒水界“蜜雪冰城”、夜店场“拼多多”的海伦司成功坐实了“小酒馆第一股”的名号。

9月10日,海伦司成功登陆港交所,早盘高开超16%,盘中市值一度突破300亿港元。

事实上,在海伦司即将登陆港交所前夕,市场也不乏对其上市首日表现抱有怀疑态度。但截止目前的表现,也成功打脸了不少预言其上市即破发的投资者。

对于此次募资的主要目的,海伦司在招股书上表示,上市募集的资金约70%将用于开设新酒馆,扩店节奏大致为2021-2023年分别新增400、630、900家,到2023年店面总数实现2200家。

表面上看,海伦司依靠的是快速抢占市场的打法,但这样一家主打醉价比的酒馆,说市场不关心它的长期价值那确实不可能,但这需要从行业和企业自身的基本面讲起。

“酒馆第一股”养成记

“白咖夜酒”逐渐成为很多年轻人的生活习惯。

对于日常生活压力很大的“打工人”来说,下班回家除了打游戏、健身、做饭,如今,喝酒也是释放工作压力的方式之一。结束完一天忙碌的工作,下班后约三五好友相约酒馆,谈天说地。在酒馆,年轻人能够暂时放下工作,忘记白天生活工作中的各种不顺心,在一杯杯酒中相互治愈、互诉衷肠。

近年来,科技、医药、地产、电商等多个行业多个企业开启一轮又一轮积极上市模式,随着社会越来越开放,酒吧文化逐渐融入大家的日常生活中,也刺激了相关企业冲击资本市场。

而要说海伦司,我们或许可以看看他的发展故事。

据公开资料显示,海伦司的创始人徐炳忠当过兵,做过保安,去老挝开小酒馆赚了第一桶金,2009年,创始人徐炳忠回到北京打起了外国人的主意,想开一家以外国人为目标顾客的小酒馆,海伦司由此诞生。

酒不怕巷子深,经营了一段时间,老徐的生意慢慢好起来。不断地降低价格,性价比压缩到极致,吸引更多的客人,在运营过程中,老徐根据用户反馈,对海伦司酒馆进行了重新定位。

海伦司从针对留学生的小酒馆,变成针对年轻人的线下社交平台,年轻人自在的聚会空间。定位的变化让海伦司飞速扩张,靠着专业的广告语、低价的啤酒,顾客越来越多,在上海、天津、厦门、武汉等各大城市的周边开启了连锁店,海伦司公司就此成立。

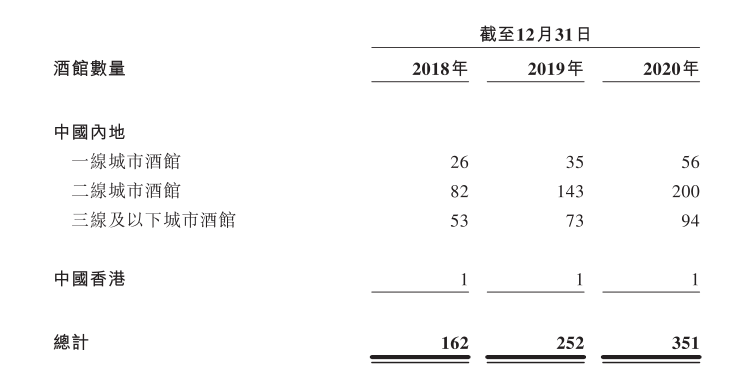

截止2020年末,据天眼查数据显示,海伦司旗下共有351家酒馆,成为中国最大的线下连锁酒馆,有望成为“酒馆第一股”的海伦司备受资本关注。

鉴于健康的现金流,海伦司成立至今共拿到了一轮融资,据企查查信息显示为2021年2月19日由中金佳成、黑蚁资本共同投资的3000万美元战略投资。

黑蚁资本就是那个连续投中喜茶、墨茉的“大黑马”VC,在滚烫的消费赛道中,海伦司能获黑蚁资本青睐,究竟有何本事?

“醉价比”是优势

海伦司的性价比之高,人尽皆知,为何价格如此低还能不“缺钱”?

海伦司的标准化拓店商业模式快速复制到全国各地。自从转变定位之后,为了让年轻人实现微信社交自由,海伦司避免高成本,一般选址在年轻人聚集的区域,重心放在做低价产品和服务,为年轻群体提供高性价比产品和服务体验。

海伦司之所以价格便宜,主要依赖其将近七成的自有酒饮。其通过自行研发酒水,对接供应商直接生产销售。在降低产品成本同时,确保产品走低价路线。而对于年轻人所钟爱的外部品牌,海伦司则会从原厂或一级代理商处进货,同样省去了中间商差价环节。

抓住年轻人喜爱的社交功能,年轻化营销叠加适当互动,烘托自由愉悦气氛,抓住酒精饮料化风潮推出新品。事实上,满足饮酒场景和社交氛围的基础需求以及坚持产品的低价路线,正是海伦司主要竞争力。

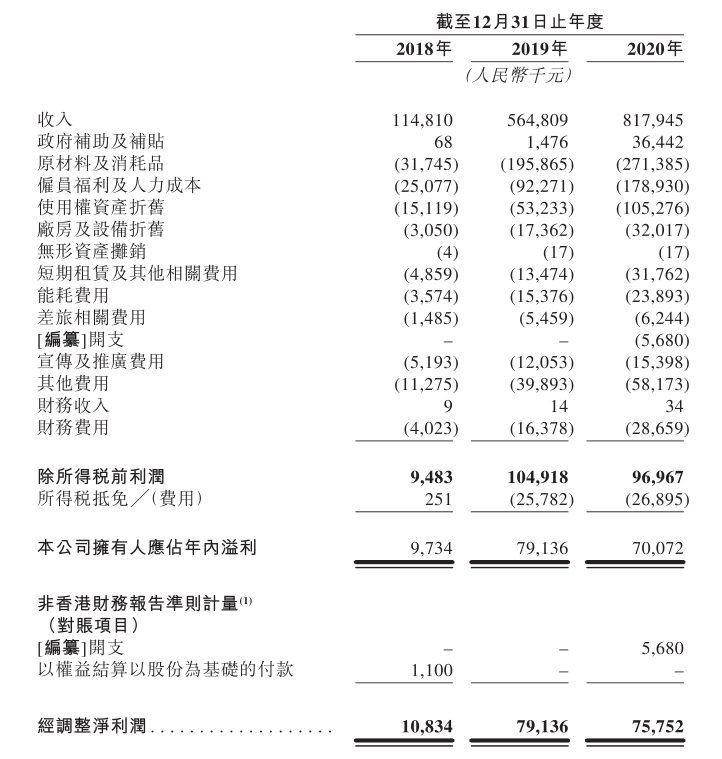

招股书显示,在过去的2018年、2019年和2020年三个财政年度,海伦司的营业收入分别为1.15亿、5.65亿和 8.18亿元人民币,相应的净利润分别为人民币 973.4万、7,913.6万和 7,007.2万元人民币。

海伦司主要收入来自于直营酒馆,于2018、2019及2020年,直营酒馆的收入分别为69.1百万元、540.3百万元及812.9百万元,分别占总收入的60.2%、95.7%及99.4%。加盟收入占比越来越少,未来海伦司希望酒馆均为自营酒馆,不对外加盟,且将门店数量扩充到2200家。在面临资金压力之下,海伦司的资金储备能否承担如此野心,还有待观察。

其他数据方面,海伦司在记录期内酒馆数量保持高速增长。于2018年、2019年及2020年,共拥有新开酒馆数量为62家、93家及105家,复合年增长率为47.2%。

护城河有待拓宽

海伦司的红火生意和巨大的市场蛋糕让餐饮巨头们分外眼红。

豆捞坊、呷哺呷哺和湊湊等火锅品牌开始或尝试酒馆主题装修,或在场景中结合更多酒文化;西贝酸奶屋尝试啤酒夜市;饮料界最大“克星”星巴克2020年4月在上海外滩开了首家酒吧,奈雪酒屋BlaBlaBar则开启了快速扩张。相对于星巴克高投入高转化的经营模式,海伦司“低价走量”的模式,容易被模仿和取代。

海伦司作为一个小酒馆,更多的贴合“夜生活”和“慢生活”,这意味着翻台率较低,场均消费较低。且相对于海伦司这样的场景并不难找,门槛也不高,可能部分竞争对手很难挑战海伦司的品牌效应,但在一部分上分走客源。

此外,海伦司本身的用户粘性不够高。低价走量的打法,虽然在年轻一代的获客过程中会比较有优势,但与此同时,用户的粘性并不高。

早年间,奶茶界有像避风塘、七杯茶等一些品牌,可以看到的是,这些店铺的客户主要是年轻群体,曾经作为这些品牌的客户,如今在消费升级的背景下,对于奶茶的选择也有了更多的选择。在奈雪的茶、喜茶、茶颜悦色等网红品牌的追逐下,之前的那些老品牌思考得更多的是如何生存的问题。

实质上,这背后的本质就是产品和服务未能跟上时代导致用户粘性不高。倘若海伦司一味的追求店面扩展,不在一些产品和服务等方面下功夫,未来或难以拓宽自身护城河,届时,投资者也会有自己更多的考量。

文|港股研究社(ganggushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/37128.html