8月31日晚,鲁大师发布了截至2021年6月30日的中期业绩报告。财报显示,鲁大师营收、毛利均有所下滑,且净利下滑过半。

可能是受港股科技板块涨幅扩大的影响,9月1日收盘,鲁大师上涨1.02%%。

从最初单一的软件测评到线上游戏、广告、电子设备的销售再到如今布局SAAS行业和电动二轮的测评,鲁大师呈现给我们多样的面貌和多种发展可能。只是财报表现似乎并不是很给力,背后隐藏着什么样的原因呢?

电子设备销量滑铁卢,靠在线流量变现一枝独秀

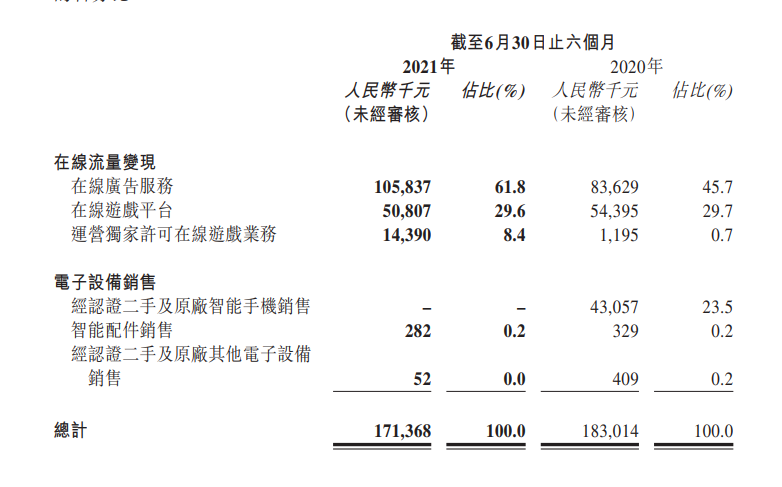

财报显示,期内,鲁大师营收1.71亿元,较去年同期1.83亿元减少6.4%。毛利较去年同期9407万元减少16.7%,为7840万元;归母净利润较去年同期4547万元减少52.9%,为2140万元。

从核心数据来看,鲁大师这份财报面临营收与利润双双“缩水”的局面。

从营收来看,减少的原因主要来自于国内疫情影响,导致PC端客户的广告推广预算自去年起大幅缩减,广告投放数量及支出下调;并且鲁大师至今仍未恢复至疫情前的水平,导致PC端在线广告服务收入及本集团整体净利润下降。

值得注意的是,鲁大师营收减少的同时,其营收结构也在发生着变化。尤其是本季度,鲁大师电子设备贡献的营收大幅减少,线上广告业务也未能带来较好的同比增长。

从2016年开始,线上广告服务营收在总营收的占比中在逐年下降,由2016年的95.7%减至2018年的54.5%。

电子设备销售占比正在逐步扩大,由2016年0.6%升至1.9%再升至2018年的32.1%。对于这一现象,鲁大师也曾表示过,电子设备的销售将成为未来几年的主要收入来源之一。

但是转折从2019年开始,由于疫情和新业务的探索,电子设备销售减少。由2019年的32.1%降至29.9%,到2020年降至18.3%,到今年再加之所获得的毛利较低,已暂停该业务。也与上市时对未来的展望并不相符。

如今,在线流量变现又逐步扩大,由2019年70.1%增至2020年81.7%,再到2021年上半年的99.8%,可以看得出鲁大师依托于在线流量变现,现处于一臂独存的状态。

依靠单一的在线流量变现,加之3月下旬安兔兔V9公测版正式发布的碰撞,鲁大师的压力也随之而来,因而加大了营销成本进行宣传,为了获得更多流量;其成本较去年同期1142万元增至 1415万元。

而暂停电子销售这一板块的决定,使得鲁大师失去了一大收入来源,为了平衡结构,缓解在线流量变现的压力,鲁大师也在积极探索其他领域的发展可能。

“云”故事开篇,鲁大师未来之路如何走?

今年3月24日的鲁大师春季发布会上,CEO田野公布了多项公司未来发展方向,包括针对企业端的SAAS产品鲁大师Pro和针对C端用户的鲁大师新版的全新标准。事实上,鲁大师Pro在2020年12月就正式推出,也标志着鲁大师正式进军SAAS行业,以及从C端到B端市场的拓展。

对鲁大师而言,在SAAS赛道的初步尝试已经获得了一定的成效;该板块新增有效用户超2400个,新增有效设备超10000台。

主要得益于SAAS行业不断扩大的市场规模。根据艾瑞咨询资料,预计2023年SAAS市场规模1187亿元,增速保持在30%以上;较高的增速,对鲁大师而言有较大的的发展空间。

其次,是鲁大师自身有一定的用户基础。截至2021年6月30日,鲁大师总共的每月活跃用户约为1.92亿人,较多的用户在一定的程度上为布局SAAS赛道添砖加瓦。

再者就是鲁大师自身的研发投入较多,此次的财报中,研发投入占总营收的11.55%,为之后鲁大师布局SAAS赛道,进行产品的研发更新提供了可靠的支撑。

但是不可否认的是,机遇和挑战并存。鲁大师涉足新领域,在成长空间打开的同时,也面临着全新的、未知的道路,将不再保持在原有行业的优势。

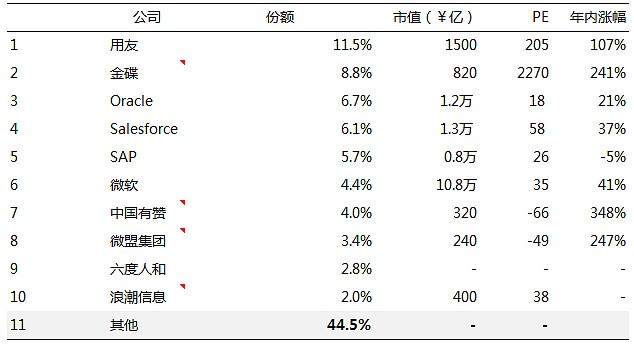

鲁大师在这板块的收入来源不再来自于线上的流量变现,竞争对手自然增多,增加了业内老牌SAAS企业金蝶、明源云、浪潮和其他晋级这一领域的新秀企业。

从金蝶最新的财报来看,2019年金蝶由订阅产生的ARR为6.3亿元,2020年增加到10亿元,今年上半年更有超过71%的亮眼增长。

浪潮提供完善的 API 体系,可使用 API 便捷的将云服务器与内部监控、运营系统相结合,实现贴近业务需求、完全自动化的业务运维体系。相比之下,刚进入SAAS领域的鲁大师竞争力还有所欠缺。

就SAAS行业的市场份额而言,前五大企业牢牢把控着近39%的份额,且随着市场不断的扩大,也将会有进一步的变化,后续行业会更加的集中,面临的竞争也就更大。

加之鲁大师现在的市值(5.33亿元)、市盈率(8.58)较于前十的大部分SAAS企业而言,并不占据优势,因此,鲁大师想要挤进前列还需要走很长的路。

来源:中国软件行业协会应用软件产品云服务分会,海比研究,中国软件网《2020 中国 SaaS 市场研究报告》

另外,现有国家政策的利好,头部玩家更能获得更多的资源和资本的看好,而中小企业能够获得的利好要少很多;另一方面SAAS行业的头部玩家始终是少数,等到SAAS行业发展起来,几大巨头角力,势必会形成寡头市场,到时候留给中小企业的时间就不多了,也会面临着升级、转型的问题。因而,鲁大师在SAAS赛道未来的发展充满了未知性。

结语

总体而言,鲁大师盈利的下滑和业务结构的调整不无关系,电子设备销售在之前是支撑鲁大师营收的一部分,如今暂停运营,一定程度上确实会有所影响。转而布局的SAAS赛道部分,鲁大师若能够挤进赛道前列,可能会获得业绩和估值的改善,但不确定因素太多,其未来还是个未知数。

文|港股研究社(ganggushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/36303.html