要说今年关注度高的行业,大宗商品绝对算得上是其中之一。

尽管8月以来,市场价格有所回落,但年内围绕大宗商品价格的热议从未消散。要知道,国内铝价曾一度突破20000元/吨,但与此同时,也增加了制造业在成本端的压力。

伴随着港股本轮财报季进入高潮阶段,产业链上的相关企业也开始面临业绩大考。

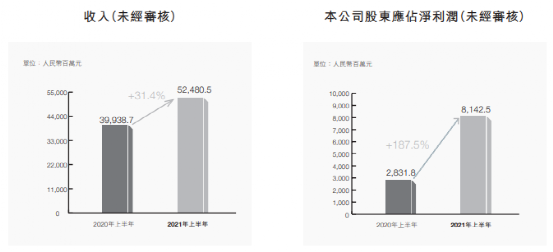

8月20日晚间,中国宏桥对外公布了截至2021年6月30日的中期业绩报告。期内,营收、净利大幅增长,交出了一份不错的答卷。

对有色金属行业有所了解的人一定知道,作为全球最大的电解铝生产商,中国宏桥的业务已经涵盖了铝土矿、氧化铝、电解铝、和铝加工产品的上下一体化全球供应链,目前已经在行业内建立了成本领先地位。

这不仅侧面印证了中国宏桥过去的前瞻性布局,同时,基于这份财报,我们发现在未来再生铝以及铝下游市场的广泛需求下,国内头部铝企或将迎来一个新的起飞阶段。

跑出增长“新姿势”

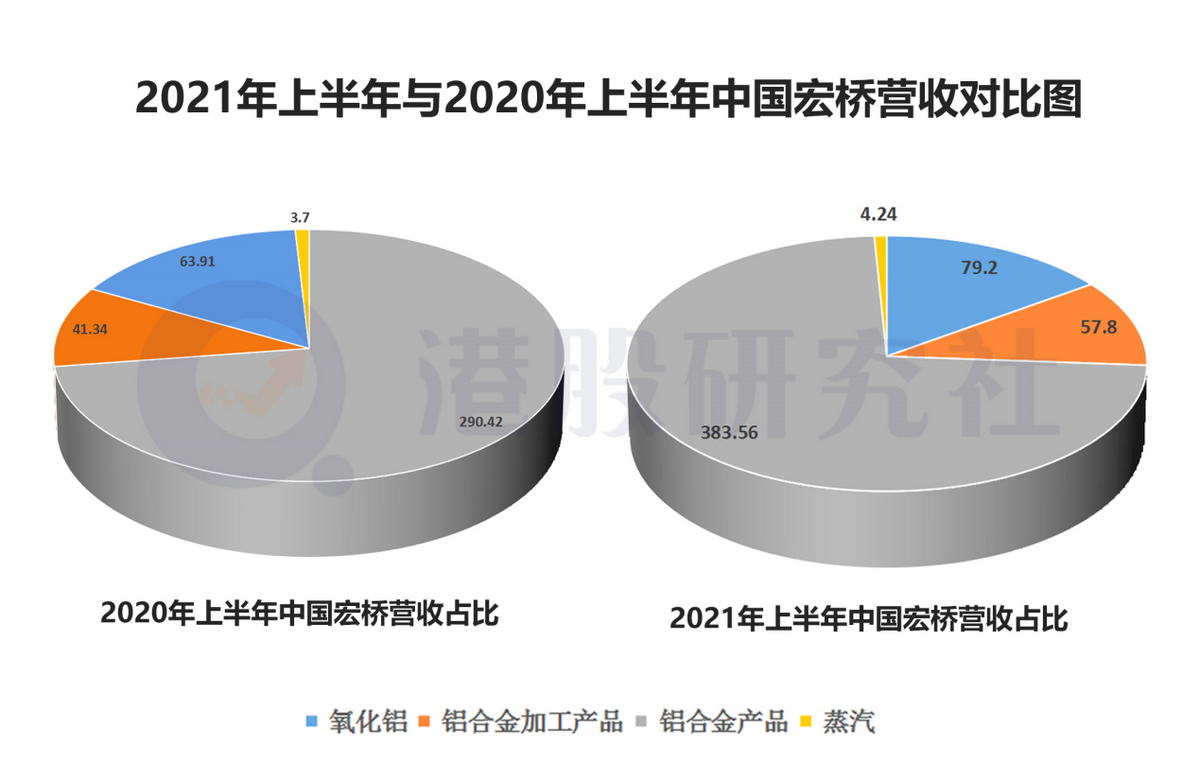

财报显示,期内,中国宏桥营收同比增长31.4%至524.8亿元人民币(单位下同)。其中,铝合金产品营收383.56亿元,较去年同期的290.42亿元约增加32.1%,营收占比高达73.1%。

作为中国宏桥的主要营收来源,铝合金产品营收的增加,主要是由于期内集团铝合金产品售价的提升。上半年,铝合金产品售价约为15364元/吨,较去年同期的11538元/吨上升约33.2%。

受益于国内铝产品市场销售价格的大幅提升,也进一步带动了中国宏桥利润的增长。可以看到,中国宏桥的整体毛利较去年同期大幅增加约143.3%至157.36亿元。

期内,中国宏桥溢利较去年同期增加约200.4%至84.24亿元;公司股东应占净利润较去年同期增加约187.5%至81.43亿元;每股基本盈利约为人民币0.903元;董事会宣派中期股息每股45.0港仙。

在财报公布之前,中国宏桥便有发布公告,预计今年上半年的净利润较上年同期将增长超过200%。如今,最新财报的公布,很好的验证了这一预告。

纵观中国宏桥这份财报的核心数据,用“优秀”来形容并不为过。只是,众所周知,当前在大力倡导绿色环保的基调下,行业竞争变得愈发激烈,市场环境也在变得愈发复杂。这不禁让人反问,中国宏桥何以在这种趋势下,实现净利润大涨超200%?

有迹可循

用“天时、地利、人和”来回答这个问题,或许比较合适。

据ACCA与IMA联合调研报告,2021年全球国内生产总值增速有望接近6%,相比2020年的萎靡表现,这一数据表明经济正在强劲反弹。

就国内而言,初步核算,上半年国内生产总值532167亿元,按可比价格计算同比增长12.7%,两年平均增长5.3%;二季度增长7.9%,两年平均增长5.5%,较一季度加快0.5个百分点。

这一趋势,也推动了制造业的整体发展。近日中国物流与采购联合会公布数据,7月全球制造业PMI为56.3%,虽然指数较6月回落了0.5个百分点,但全球经济仍保持复苏趋势。

在此背景下,国内电解铝产量迎来恢复性增长。

阿拉丁、SMM&IAI统计,6月份,中国电解铝建成产能4280.1万吨,在产产能3958.6万吨;7月中国电解铝产量327.9万吨,同比增长5.06%。

随着市场需求的增长,铝产品的价值较去年同期大幅提升。数据显示,8月上旬铝锭现货市场均价高位震荡,运行区间在19700-19900元/吨。以年初铝锭市场均价15726.67元/吨为基准价,目前已经累计上涨26.43%。

基于这一市场表现,不难看出,经济复苏趋势的增强成为推动中国宏桥净利暴增的一大外部因素。

如果说经济复苏是“天时地利”,那中国宏桥多年来沉淀下来的行业优势便是“人和”。

任何一个行业,要想在快速增长的市场里获得更多机遇,光凭有利的外部环境是远远不够的,强大的自我应对能力才是基石。

纵观中国宏桥的基本面,目前已是一家集热电、采矿、氧化铝、液态铝合金、铝合金锭、铝合金铸轧产品、铝母线、高精铝板带箔、新材料于一体的铝全产业链特大型企业。

今年上半年,中国宏桥在氧化铝、电解铝、铝合金加工等各个环节均取得了不俗的成绩。除了上文中提到的铝合金产品在营收方面的强劲表现,其他产品增势亦良好。譬如,氧化铝营收79.2亿元,占比15.1%;铝合金加工产品57.8亿元;蒸汽营收4.24亿元。

优异的数据表面,往往需要硬核的里子做支撑。

目前,中国宏桥已整合全球资源并形成了一套“上下游一体化”的发展模式。依托上游铝土矿、电力、氧化铝;中游电解铝;下游铝合金加工的产业链条,面对快速反弹的市场,企业内部就可以调整能源结构、优化产业布局,并通过科技创新等多项举措,去满足行业需求。

用一组数据来表达或许更为直观,根据财报,中国宏桥上半年的铝合金产品产量和铝合金加工产品产量分别约为280.1万吨和36.9万吨,相较于去年同期均略有增长,产量的持续增长已侧面佐证了上述观点。

此外,“人和”还体现在了内部债务结构的优化层面。

回顾上半年,中国宏桥持续降杠杠并同时通过多元化渠道完成多项融资,进一步巩固企业内部的可持续发展。

期内,中国宏桥通过先旧后新的方式配股融资23.24亿港元,成功发行了2024年到期的5亿美元6.25厘优先无抵押票据以及2026年到期的3亿美元5.25厘可换股债券;子公司山东宏桥同样在上半年完成了10亿人民币公司债券的发行,这些融资均获得了海内外投资者的多倍超额认购。

值得一提的是,上周中国宏桥又发行了1+1+1年期债券,并获得1.9倍的超额认购,收场认购踊跃,最终以4.16%成功定价。

可能有人会疑惑,中国宏桥通过这种方式配股对现有股票有什么影响吗?

答案是否定的。

中国宏桥之所以在上半年连发两笔可转债,是因为这两笔可转债到期后本身的股本容量就不够了,所以这仅是增加了股本容量而已,并不会稀释任何现有股票。

反而,发债的热度以及超额认购的现象,不仅体现了中国宏桥在市场关注度以及资质潜力等方面的素质,更显示出市场对公司的认可和信心。

毕竟,没有谁会去抢购一家没有实力公司的债券。目前,也获得了包括惠誉、花旗等在内的海外评级机构的看好。

透过现象看本质,在这个过程中,不仅让公司的财务状况得到了极大优化,资本市场的高度认可也预示着中国宏桥的长期发展价值在加速释放。

下一个十年

要客观的看待一个企业的发展,势必离不开对行业未来走势的剖析。

而大宗商品又具有明显周期属性,目前国内铝业处于哪个阶段?

回顾2000年至2007年,是有色金属的一大黄金期。

彼时,产品价格呈翻倍式上涨,直接刺激了2007年开始的上产能运动,经过2008年的金融危机,中国传统工矿业产能爆棚;2011年见顶之后,工矿业进入萧条周期,产能过剩的现象开始出现,库存高企,不少企业面临亏损;2017年在政府的干预下,产能得以控制。

随着电解铝大猛进被按下暂停键,行业也逐渐进入产能天花板。步入2021年,铝价格持续上扬,行业整体盈利,并刺激了新增产能和检修产能的积极性。

数据显示,今年6月份我国电解铝开工率92.49%。在这种高开工率下,实际上能开起来的产能也几乎接近天花板。

根据周期理论,当一个行业的产能到了一个临界点时,就算下游需求缓慢提升,但对于价格的短期刺激依然是有利的,因为无法通过开启闲置产能来平衡下游的需求,只能通过涨价来平衡。

当前国内铝业主要依靠的是内循环,比如地产、新能源汽车等下游市场的需求等,即便是增长缓慢,但也预示着景气周期即将来临。

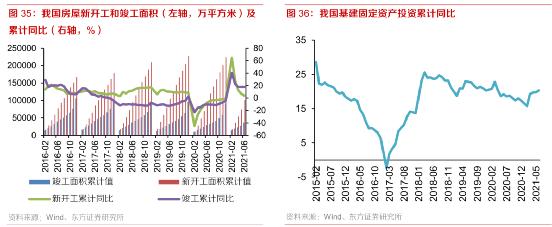

站在下游市场需求的维度,据东方证券研究所资料显示,截至21年6月,我国房屋新开工面积和竣工面积累计同比增幅分别为3.8%、17.9%,基建固定资产投资累计同比增幅为7.15%,较去年同期分别增加11.4、36.2和7.2PCT,预计我国全年建筑用铝需求量将明显增加。

同时,伴随着新能源汽车产量的大幅增加,交通用铝消费量增长可期。这也就意味着,行业整体正在释放诸多红利,对于头部企业来讲,势必也就拥有更多领跑的机会。

图源:东方证券

此外,在国内“十四五规划”以及“双碳”目标的加持下,再生铝市场正迎来巨大发展机遇。

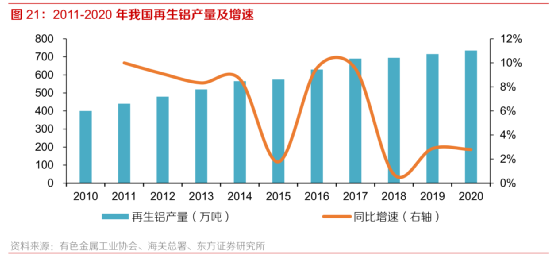

据有色金属工业协会数据显示,2011-2020年,我国再生铝产量由440万吨增长至735万吨,年复合增长率达到5.3%。但近日国家发改委发布的《“十四五”循环经济发展规划》提出了到2025年再生铝产量达到1150万吨的发展目标,再生铝市场需求正加速扩大。

图源:东方证券

中国宏桥管理层在2020年中期业绩报就曾表示,未来将积极向铝产业链的下游延伸,以轻量化材料及再生铝的循环经济发展为主。在再生铝市场上,中国宏桥也有自己的优势,上下游一体化发展模式,不仅可以有效利用能源结构实现规模化生产,同时还可以节约能源。

相关数据显示,再生铝的耗能是电解铝的5%。那么,在达到环保目标的同时,也可以构建起企业的内在循环经济,从而带动中国宏桥未来业绩的持续增长。

逻辑在于,中国宏桥本身能源富裕,而再生铝项目几乎不用新增能源生产装置,很多靠近中国宏桥的下游企业,只要把废料投入浇注有铝水的熔炼炉,再使用很少量的燃气即可实现铸造,比直接将再生铝重熔节能许多。

同时,中国宏桥还积极在再生铝产业链上布局,比如与德国顺尔茨联合建立的山东宏顺循环科技项目等,完善再生铝生态。

那么,依托自身“铝土矿-氧化铝-电解铝-铝加工”全产业链的配套优势,借助电解铝工艺的能源,便可以实现规模化的再生铝生产。根据财报,今年上半年,中国宏桥的现金及现金等价物约为497.65亿元,同比增长9.5%。未来,中国宏桥或可凭借充沛的现金流资源进一步强化其在再生铝市场的生态圈。

在过去的十年,资本市场最大的偏好是具有垄断地位的互联网平台,但随着工业互联网时代的到来,传统行业的投资价值正在凸显。

伴随着大宗周期品行业景气周期的逼近,以及政策的双重驱动,行业价值正在加速回归。下一个十年,像中国宏桥这类业内头部标的的投资既定性也变得尤为明确。

文|港股研究社(ganggushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/35189.html