近些年,普遍推广的冠脉支架植入、静脉消融等介入性治疗,逐渐成为黄金赛道,在资本的不断加持下,市场上涌现出一批资本市场明星,港股的微创医疗,市值高达千亿港币,A股的乐普医疗,市值也超过400亿元。

在距离递交招股书近7个月的时间后,心玮医疗终于发起了招股。

8月10日,心玮医疗开启了为期三天的招股期,发行660万股股份,通过IPO筹集不超过11.3亿港元。据市场数据显示,招股首日录孖展34.27亿元,超购近30倍。

与微创医疗一样,心玮医疗也是专注于心脑血管介入治疗,只不过微创医疗致力于心血管介入,而心玮医疗则专注于脑血管介入。

作为医疗器械市场的后起之秀,心玮医疗IPO的消息也成为市场关注的热点,招股首日的超额认购已在逐步验证。只是目前医疗器械行业,仍然是国外产品当道,国内产品的发展压力颇大。面对玩家的蜂拥而至,心玮医疗该如何精准的找到自己的定位?国产医疗器械行业的未来发展究竟如何?

黄金赛道,用“钱”赛跑

招股书显示,心玮医疗成立于2016年,是一家专注于脑卒中预防和治疗微创介入新技术的开发和产业化的医疗器械企业。

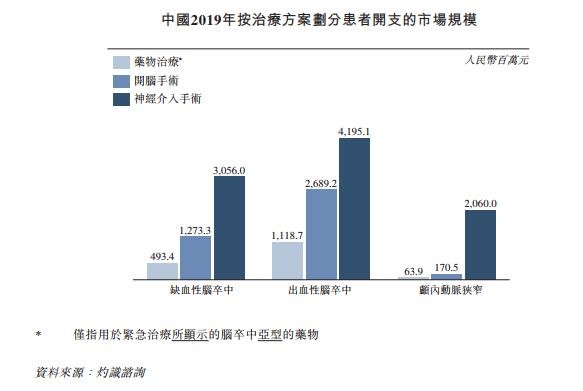

目前,脑卒中是我国国民死亡原因第一位的疾病,根据《中国心血管病报告2016》显示,我国现有脑卒中患者约1300万人,每年有250万人新发卒中,190万人死于卒中,国信证券数据显示,仅按全国1300万脑卒中的患者存量来看,每年治疗的费用就能达到200亿元,这也催生了我国相关赛道的发展。

根据市场数据显示,2019年我国神经介入器械市场规模为63亿,取栓例数达4万例,2015-2019年复合增长率高达30%,神经介入正迎来蓬勃发展的时期,这也为像心玮医疗这样的玩家,提供了广阔的发展空间。

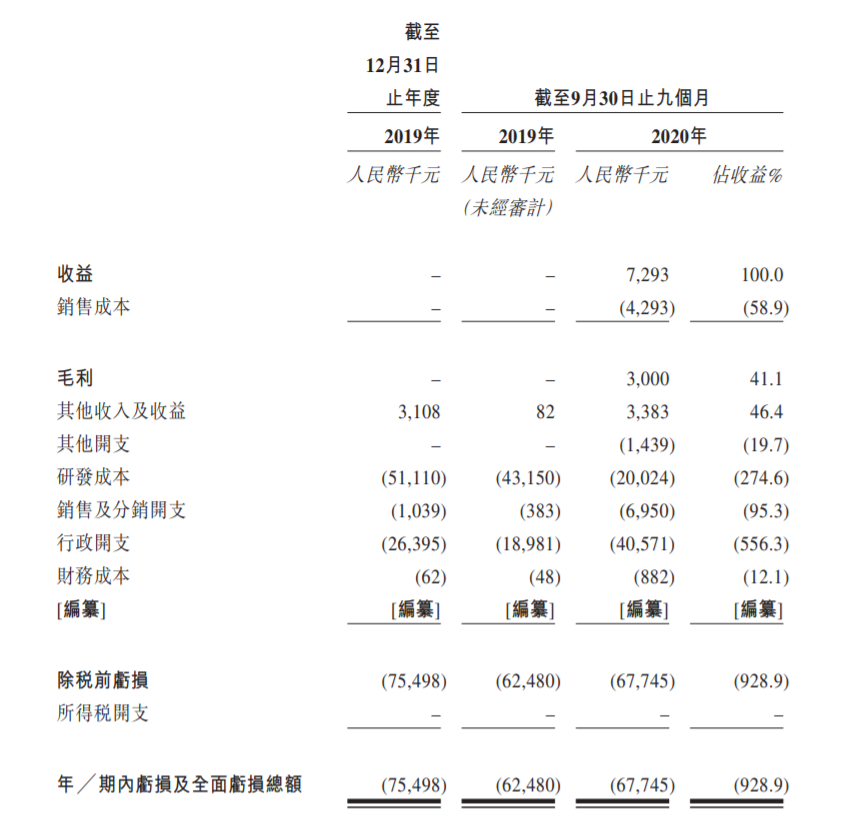

回归到其本身,从心玮医疗的盈利能力来看,目前,公司已经拥有3款商业化产品,覆盖神经介入领域的所有主要脑卒中亚型及手术路径,招股书显示,从2020年开始,心玮医疗开始产生收入,当年营收达到1456.2万元。

就心玮医疗的产品而言,公司的产品线主要包括缺血性脑卒中取栓治疗、缺血性脑卒中狭窄治疗、出血性脑卒中治疗、心源性脑卒中预防、血管通路产品等。

截至最后实际可行日期,心玮医疗的产品中,已经有四种缺血性脑卒中治疗器械获得了NMPA批文,形成支架取栓术的完整产品套装。这也催生心玮医收获了来自资本市场的青睐,目前,公司已经完成了5轮融资,其中有3轮融资是发生在2020年,投资方包括中金浦成、复星医药、国投创合等投资机构。

对于从事医疗器械行业的企业来讲,药物研发费用支出幅度在一定程度上,也代表着这家企业的实力。招股书显示,心玮医疗研发支出处于持续增加的趋势,一直维持在高水平阶段。

但研发支出一直维持在高水平阶段,对于心玮医疗来讲也有弊端。心玮医疗目前仍面临亏损问题,且亏损金额在持续扩大,招股书显示,2019年、2020年的净亏损分别为7549.8万元、2.16亿元,同比上升186.34%。

另一方面,由于心玮医疗仅在2020年才开始产生收入,费用支出在日渐扩大,也导致心玮医疗负债总额处在不断高涨的趋势,2019年为1020万元,到了2020年就增加到1.066亿元。由此可见,心玮医疗的经营状况并不佳。

同时,也能反映出心玮医疗亟需改变的心态。一方面在于增加在资本市场的曝光度,获得更懂资本市场投资者的关注度。另一方面最主要的原因是在于融资回血,为持续扩大的负债总额做充足保障。这一点也得到了应证,递交招股书前夕,心玮医疗曾在2020年12月完成一笔约4.5亿元的交叉融资。

持续亏损、以及负债总额不断上涨,是心玮医疗需要持续面对的问题,不过,目前港股对医疗器械股的态度比较友好。与此同时,近年来,医疗器械的国产替代化趋势也在加强,这让国内不少玩家看到了一些发展曙光。

抢滩下沉,讲新故事 ?

目前,从港股市场已经上市的25家医疗器械公司的股价表现来看,整个医疗保健设备板块呈现出上涨的趋势,数据显示,在25家公司股价累计变化趋势中,呈现涨幅趋势的多达13家,其中涨幅最高的为复锐医疗科技,年初至今,累计涨幅高达496.37%。

开年以来,港股医疗保健设备板块,延续2020年的上涨趋势,虽然股价为跌幅的企业仅比上涨的企业少了一家,但整体上涨的趋势仍达到了13.03%,25家企业平均涨幅仍是达到了54.23%。

回顾港股医疗保健设备板块的股价变动,能够发现整体已经实现了3连涨,2019—2020年,累计股价涨幅达到154.76%,由此也能看出市场及投资者对医疗器械板块的看好。

目前,我国国产化率不到20%,缺血与出血类市场国产化率不足10%,但在2015年前后,心玮医疗等国产神经介入医疗器械研发制造企业崛起,打破了海外玩家的垄断,但医疗器械领域国产替代化趋势正在加强,国产医疗器械具有了明显的质量竞争优势。

据灼识咨询预计,2019-2030年,年复合增长率将达到21.0%,预计到2030年市场规模达到489亿元,具备庞大市场需求。

另一方面,伴随下沉市场的发展,下沉市场的医疗需求不断提升,相比上线城市,下沉市场的消费能力普遍较低,在这方面国内产品比国外产品的市场优势更强。从市场给出的调研数据来看,国内产品价格平均较进口厂商产品便宜1.5至2万元;再者,海外玩家的市场更聚焦在一二线城市,要想下沉到国内的低线城市,需要面临来自用户、医疗机构的采购能力等方面的多重因素。对下沉市场的覆盖力不足,是国外产品现阶段的一大难点,这也给国产品牌提供了发展窗口期。

尽管二级市场以及环境利好在推动心玮医疗的发展,但上市也意味着要接受投资者更多的审视,彼时,如何提高自身竞争力、应对市场变化等成为心玮医疗后续发展的关键。

目前,心玮医疗的产品组合包括神经介入及心脏医疗器械,其中7款产品已上市,6款产品正在注册中,2款产品处于临床阶段,8款产品处于开发阶段。以公司商业化进展规划来看,到2025年才有望实现23款产品的商业化,包括市场期待的全球首个用于治疗颅内动脉狭窄的导管。这也意味着,距离其他产品实现营收最快也将在明年,以目前心玮医疗商业化产品所产生的营收来看,或很难撑起目前的研发支出以及负债。

从全球及国内神经介入的研发及商业化竞争格局来看,目前相关产品集主要中在国外玩家手里,美敦力、强生、史赛克等国际公司,掌握着中国神经介入市场的主要市场分额,80%以上的神经介入市场被外资垄断,美敦力作为绝对龙头在2020年市占率超50%,心通医疗、归创通桥等国内玩家仅占据小部分市场份额,其中,多数产品还处在研发阶段,国外玩家还是占据一定的研发优势,给心玮医疗构成了一定的市场对比压力。

从研发费用,2019年—2020年,美敦力同期的研发费用达到17.36亿美元以及17.63亿美元,而国内玩家归创通桥研发支出也达到0.72亿元、0.53亿元,相比之下,心玮医疗的研发成本仅为0.43亿元、0.20亿元,也显得略有单薄。

结论

目前,国内神经介入行业处于爬坡阶段,各个玩家都在通过不同的方式补强自己的产品线,与此同时,国外企业也在全方位提速,未来行业竞争只会越来越激烈。

心玮医疗借上市可以有效弥补自身资金方面压力,不失为寻求行业突破的发展良机,但行业垄断仍是当前国内市场的主要基调,对于一个需要用技术和资金做后盾的行业,打破市场垄断并非易事。但长期来看,下沉市场的低渗透率给了国内玩家发展窗口期,国内神经介入行业的国产替代化趋势在不断加强,未来或将形成与国外产品分庭抗礼的局面。

文|港股研究社(ganggushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/33996.html