强势行情的背景下,中国最大的品牌羽绒服生产商波司登在6月21日股价创下新高,市值一度突破530亿港元。

随即也在6月23日,公布了2021财年业绩报告。

就基本面数据而言,2021财年波司登营收实现了新增长,基本符合发出的盈利预喜,在净利方面也是如此,同比实现了42.1%的大幅增长。

财报的发出,并没有收获到资本市场的看好,次日港股开盘波斯登股价一度下跌近3.5%。

伴随95后乃至00后消费文化自信的崛起,以及“新疆棉”事件持续发酵,国产品牌得以走红,波司登、李宁、安踏等品牌开始受到大众喜爱。

在国潮当起的时代下,本财年波司登财报的具体表现如何?随着加拿大鹅的“假货横行”,波司登的高端化又将怎样?通过拆解这份财报,或能窥得部分逻辑。

年度营收不及预期,主品牌仍占大头

我们先来看这份财报的基本数据。

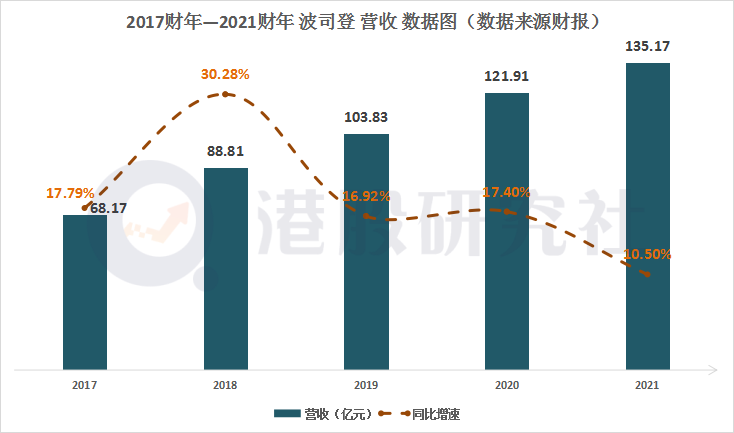

从最新披露出的财报数据显示,2021财年,波司登营收实现135.17亿元,相比去年增长10.5%,低于市场以及投资机构分析预期营收的140.3亿元。

其中,2021财年下半年营收达88.56亿元,增长达到14.2%。对比上半年能够发现,2021财年的营收增长主要是来源于下半年业绩高速提升,这也说明波司登的营收增长有季节性因素有关。

具体到各项业务:

目前,波司登的业务板块主要分为四大类,其中,品牌羽绒服业务以及贴牌加工管理业务是波司登的两大主要营收增长点。截止3月底,品牌羽绒服业务营收达到108.89亿元,同比增长14.5%;贴牌加工管理业务实现营收15.36亿元,同比下滑4.7%。

从营收占比中能够看出,2021财年,品牌羽绒服业务在总体营收占比有所提升,达到80.5%。实际上,这或许有波司登当前的战略有关。

目前,波司登仍将羽绒服业务作为集团主要发展方向,在当前基础上,波司登通过开通电商运营以及渠道建设,强化羽绒服的的销售渠道。报告期内,波司登品牌天猫旗舰店拥有会员人数超476万人,同比增长160%,会员复购销售金额占线下总销售金额达到了26.9%。从羽绒服细分品牌划分来看,波司登实现收入99.94亿元,同比增长18.9%,主要的增长还是在主品牌波司登上。

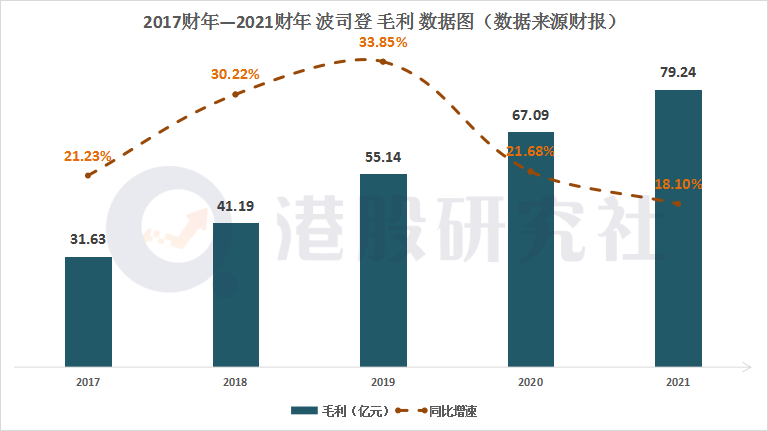

这也加强了毛利的提升,财报显示,截止3月底,波司登毛利达到79.24亿元,同比增长18.1%。能够发现的是,本财年毛利相比2020财年增速是明显提升的,这也意味着,波司登当前业绩销量以及对成本的管控有所改善,毛利率也从原来的55%增加至58.6%。

这也源于市场较为关注的成本费用投入上,2021财年波司登在营销费用上的投入有所放缓,达到48.07亿元,同比实现12.42%的增长,相比2020财年的24.32%近一步缩减。

另外,值得关注的是,2021财年,品牌羽绒服业务的营收占比相较2020财年是近一步提升,各项业务之间发展不平衡,实际上,这对于波司登的长期发展是不利的。2021财年,品牌羽绒服业务营收占比高达80%以上,可见波司登对羽绒服销售依旧具有较高的依赖性。

这样看来,本财年波司登营收以及业务的表现值得肯定,但业务结构以及对品牌羽绒服销售的依赖,仍会是波司登接下来面临的问题。

净利同比增幅超40%,品牌羽绒是波司登“真大腿”?

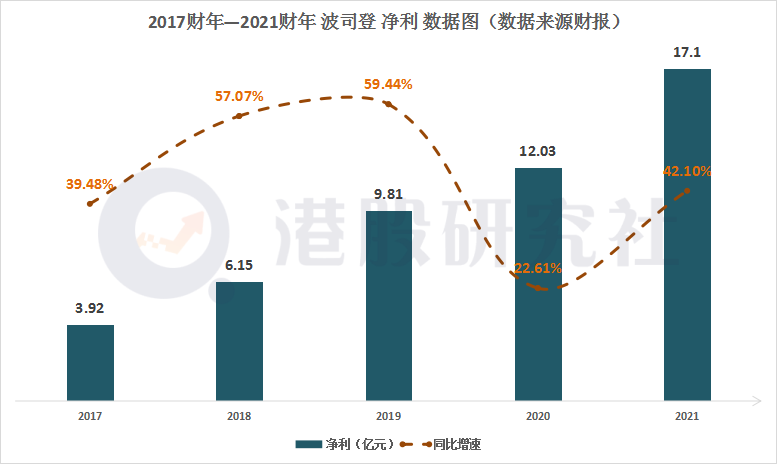

财报数据显示,2021财年波司登净利润达到17.1亿元,同比2020财年增长42.1%,本财年的基本每股收益达到0.16元/股,超出波司登以及机构们的盈利预期。

此前,不少券商机构以及分析师对波司登2021财年数据进行预测,2021财年预测净利润的平均值为16.84亿元。

值得注意的是,本财年净利润的暴增,相比2020财年的净利增速实现新增长,2021财年净利率达到12.65%,相比去年同期的9.87%上升2.73%,对比同行业的Moncler更为直观,2020年收入约为14.4亿欧,同比降低约11%,另外净利增速也有明显下滑。

近年来,波司登的羽绒服系列向高端化靠拢,覆盖不同的消费人群,在产品单价方面,国内羽绒服平均售价稳步提升,波司登中高端市场(1200元及以上)的产品收入占比连续提升,去年双11期间,波司登旗舰店平均销售单价更是大增68.68%至1034元,可见在价格定位上,就证明波司登的高端品牌路线。

另外,波司登在中低端市场上,还保持着持续发力的状态,目前,在波司登羽绒服饰产品中,价格定位在500—1000的品类依然占据着超20%的比例。

这样带动了波司登产品销量的创新高,今年一月份,全国多地气象站数据显示,当地气温已突破历史极值,这极大的刺激了羽绒服产品的需求。

波司登在自身产品设计中,还融入了中国元素,这也使其在海外市场颇受欢迎。全球前三的市场调研机构益普索数据显示,波司登在消费者中认知度达97%,第一提及率为60%,NPS达50,美誉度达 8.72,在“2021全球最有价值的50个服装时尚品牌”中,国产品牌上榜的仅有波司登和安踏。

但仔细来看,波司登将品牌服业务作为主营业务,在一定程度上会受到季节效应的影响,在冬季是波司登的高销量季节,但很少有消费者会在春、夏、秋这三季之中进行羽绒服的购买。

暖冬和寒冬也会影响消费者购买羽绒服的积极性,尽管各家羽绒服都在往时尚领域转型,但是大部分的羽绒服在消费者心中的印象依旧停留在土气和笨重上,羽绒服的最大功效则是保暖,那么,在气温不够低的情况下,消费者很难将服装选择的目光停留在羽绒服身上。

在波司登的市场划分中,海外市场占据着一定的比例,但在国际市场中,消费者对加拿大鹅以及北面、Moncler这些国际品牌的购买率更高一些,且近年来,加拿大鹅以及北面这些玩家还在深入波司登的腹地,以求能打开中国消费市场,这在一定程度上对波司登的市场份额产生影响。

综合上述,本季度净利虽然在预测范围之内,相比2020财年实现大幅增长,但主营业务面临来自加拿大鹅以及Moncler的双重夹击下,市场也需要波司登给出更多的新故事。

国潮崛起浪潮下,波司登如何穿出“高级感”?

讲起波司登,近些年提及最多的“品牌升级”。

2017年,波司登提出“多元化、四季化、国际化”战略,但在2018年却明确“聚焦主航道、聚焦主品牌、收缩多元化”的主方向,紧接着走上米兰时装周、伦敦时装周,又在2020年签约大牌明星陈伟霆、杨幂代言。

这一系列的操作让市场有种波司登从“爸妈爱穿的羽绒服”变成了“好莱坞明星都在穿的羽绒服”的“错觉”。

对于消费者来说,给人最直观的感觉就是波司登的产品越来越贵了。波司登天猫旗舰店显示,鹅绒类产品售价基本都上千元,800+系列的产品基本都要近3000。但以销量来看,还是100-300左右的产品卖的更好些。

波司登选择从自己的主品牌出发,想法是不错,但其长期以来的品牌调性,以及产品定位,使其没有太多的品牌溢价。这也会导致波司登面临一个比较尴尬的境况:重性价比的老用户可能很难接受、消化,而有能力的消费者又会认为波司登不够上档次。

另外,众所周知,Moncler、加拿大鹅一直是羽绒服界的两大最受欢迎的品牌,定位于中高端消费人群,以高昂的价格和出众的性能闻名于世。

当波司登进入高端市场时,又面临与加拿大鹅、Moncler等国际羽绒服巨头的竞争,但其已经在消费者心中形成固有印象,接受度较低,波司登难以去说服消费者放弃两个国际奢侈品牌,来购买自己的产品。

波司登发力“品牌升级”,走高端化路线,背后也是反映出近年中国消费文化的自信,国潮崛起,国产品牌开始走向国际化。

2018年2月,李宁携中国风时装走上纽约时装周,”中国李宁“四个字刷屏朋友圈,国潮大幕正式拉开,也就是在这一年李宁推出潮牌“中国李宁”,进军中高端市场。

在中国李宁成功破圈的带领下,众多国产品牌布局潮流休闲文化线,借助中国文化的丰富底蕴,拥抱年轻群体,转变国人对国产品牌的固有认知。几乎各行各业都在往“国潮”上靠,甚至连周黑鸭、泸州老窖也跨界做起了“国潮”美妆。

不过,目前国产品牌崛起时间相对较短,在产品创新以及技术更新上,还处在相对缓慢的地位,在中高端市场上的份额占比相对较小,波司登的转变对于市场,就是一个活生生的例子,在波司登创立43年的时间里,从来不是一个高端品牌的形象,至今依然存在大量的中低端产品,但在Moncler、加拿大鹅的系列产品中,几乎没有低价产品。

这对于国产品牌而言,也形成一种考验,如何转变自身在消费者心中的品牌定位以市场印象,已尤为重要。

总的来看,本财年波司登的财报表现还是不少亮眼的地方,不管是营收、净利还是毛利率的增长,相比去年同期都有所改善,但在中高端市场上,面对加拿大鹅Moncler、以及后续的增长压力肉眼可见,而羽绒服行业也难以打破市场周期的困扰,未来能不能在国货崛起的大背景趋势下说出新故事,港股研究社也将持续关注。

本文源自:港股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/28720.html