2021年初至今,医药电商这股热潮似乎仍在延续。

不管是阿里健康、平安好医生还是京东健康,今年早些时候交出的年报成绩单中都表现出了满意二字。与此同时,一大批的医药电商“大军”也奔往IPO战场。

6月9日,据港交所披露,中国首批“医药电商”泉源堂大药房,向港交所主板递交上市申请,联席保荐人为花旗与海通国际。

作为近几年医药新零售平台代表的泉源堂,今年疫情的“压力测试”下,守住了自己的阵地。在泉源堂的投资方阵容中,也有包括KIP、SIG海纳亚洲在内的众多投行。

也因其是国内首批“医药电商”,泉源堂IPO的消息也成为市场关注的热点。那么,作为医药零售的企业,发展究竟如何?如今,面对医药电商玩家的蜂拥而至,泉源堂还能找到属于自己的空间吗?

四代医药世家 泉源堂的喜与乐

泉源堂的故事,最早可追溯到1902年,川西名医李希臣开设的泉源堂医馆。百年中,家族脉络始终未离开一个“医”字。

2012年,李希臣创立医馆110年之后,泉源堂第四代传人李灿成立成都泉源堂大药房,进入医药零售领域。两年间,泉源堂在四川成都及蒲江地区开下17家门店,销售收入超过了2000万元。

2014年,泉源堂开始谋划进入医药电商领域,并在广州组建了独立的医药电商团队,很快在天猫、京东开设旗舰店,仓储、物流体系亦稳步搭建。到2015年1月,泉源堂已实现月销售过百万,几个月时间,泉源堂成为两大平台医药类上升最快的店铺。

泉源堂的“事业上升期”,是发生在2015年,这一年,泉源堂完成了新三板挂牌上市、第二轮股票发行并成功融资4020万,收购蒲江申通快递,新建万平的仓储中心通过认证。

而最重要的是,泉源堂电商业务在这一年得到了长足发展,电商收入从不足百万上升至七千多万,营收占比从2%上升至75%以上,全面转型为医药零售+互联网的创新型公司。

2016年,泉源堂延续了前一年的高速增长,9月,开展的第一家DTP药房顺利落地,拓展了院外销售新渠道。同月,泉源堂子公司泉依健康发布第一款互联网保险产品“糖保宝”,是彼时国内唯一一款糖尿病患者可投保的商业保险,泉源堂PBM业务正式落地。

2017年,泉源堂全面全面启动医药新零售战略,通过数字化手段以及完备的线上线下基础服务设置,快速跃升为新零售的医药担当,打造出泉源堂智慧药房“小店面、大品类、高频次、优服务”的行业口碑。

截至目前,泉源堂已建立起“医+药+险”生态服务闭环,在成都、广州、深圳、重庆、西安等城市建立 200家智慧药房,线上订单超五成。

泉源堂的故事还在继续,面对国内医药电商玩家的频频“破圈”,也走上了IPO这条道路,那么,泉源堂如何撑起自己的上市之路,也是一个值得思考的问题。

乘上医药电商“东风” 三年毛利翻两倍

受到去年疫情影响,我国医药电商交易规模在大幅增长,社会智库网显示,2020年我国医药电商交易规模达到1876.4亿元,同比增长94.58%。直逼2000亿大关。

根据弗若斯特沙利文数据显示,到2030年时,国内仅医药电商市场就有望增长10倍,达到万亿元规模。这也意味着,未来在很长的一段时间内,还具备高速增长的空间,为一众医药新零售平台提供了发展机会。

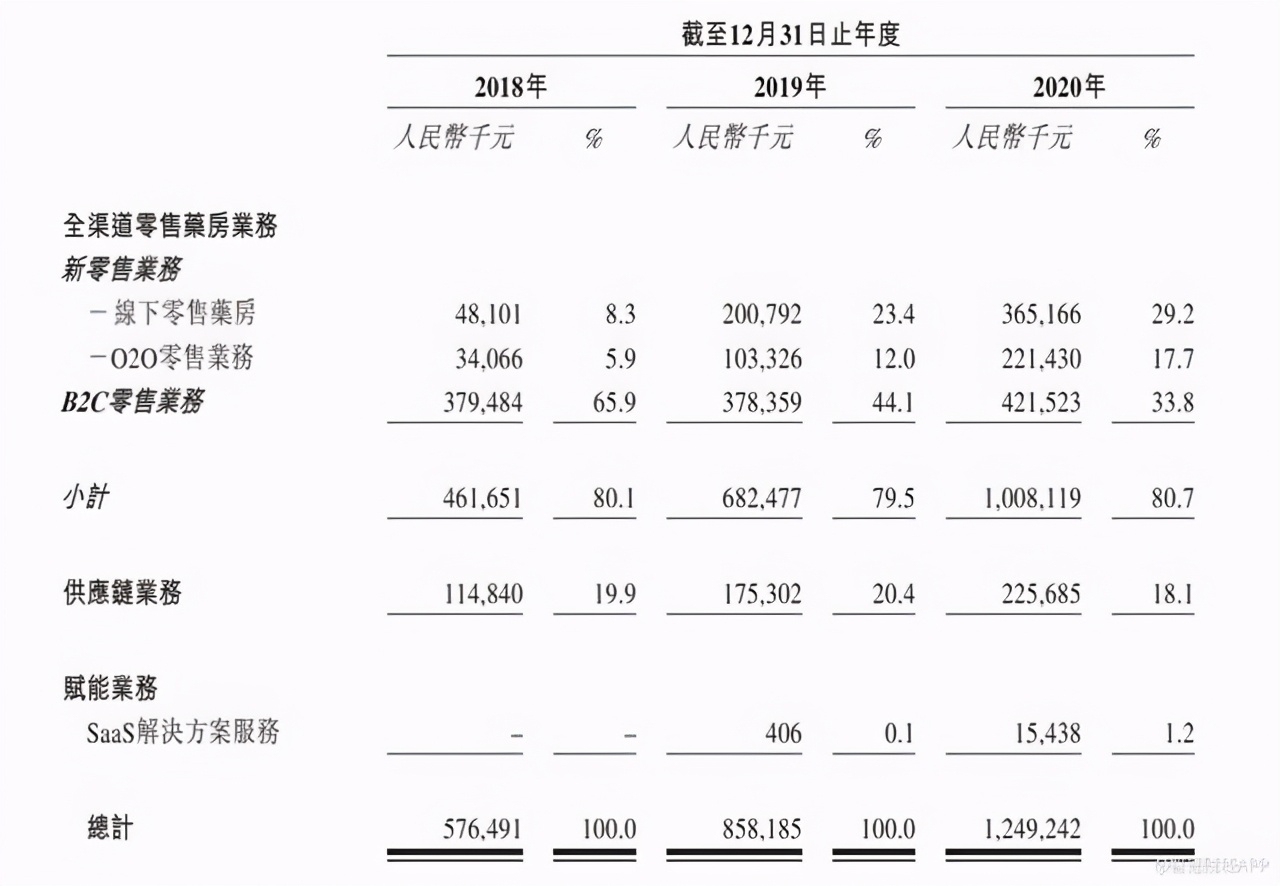

回归到泉源堂本身,招股书显示,公司业务结构呈现多元化发展,主要业务包括了新零售业务,B2C零售业务以及SaaS解决方案或赋能服务,值得一提的是,泉源堂开展的新型业务也处在快速发展期。

目前,医药电商已成为泉源堂打底业务,并在天猫、京东、唯品会、拼多多等多个平台形成全矩阵运营生态,累计开出19家官方店铺。

这也直接带动了,泉源堂的业务覆盖范围扩大。根据弗若斯特沙利文的资料,截至2020年底,公司已与逾1,000家制药企业开展合作,覆盖了50家以上的中国前100强制药企业及15家全球前20强制药企业。按每月每间药房平均订单数计算,2020 年,泉源堂在中国所有的自营O2O及线下零售药房中排名第一。

从泉源堂的招股书来看,近几年营收业绩都处在向上发展的阶段。2018年—2020年,泉源堂营收分别为5.76亿元、8.58亿元及12.49亿元,观察营收增速变化能够明显发现,泉源堂的营收增速每年都接近50%,这也意味着,公司仍有较强的赚钱能力。

毛利方面也近乎如此,招股书显示,2018年—2020年,泉源堂的毛利之和达到5.03亿元,公司记录期内总体毛利率在逐年增加,2020年与2018年毛利之比,增速翻了两倍之多。

综上所述,自身实力的加持,加之行业赛道的火热,这些或许都成为泉源堂上市的底气。目前,整个资本市场对于医药电商的态度,还是比较友好的。不过,面对资本市场“下海”许久的对手,稍迟一步的泉源堂能借势高登吗?

医药电商频受资本青睐 泉源堂能否突破“三国杀”时代?

据最新数据显示,2020年初至今年6月,国内医药电商发生了16起投融资事件,融资总额超38.1亿元,其中就包括西柚健康、1药网、一块医药、叮当快药、药帮手、药兜网等平台,这意味着我国医药电商交易规模在大幅增长。

值得注意的是,随着医药电商的快速发展,不少上市公司也看向了这一红利领域,近期,同仁堂和苏宁易购纷纷宣布入局医药零售电商。

在政策层面,今年4月,国务院办公厅发布有关医药电商改革意见,这也被业内视为网售处方药或将迎来新的机遇,同时也是医药电商行业未来发展的关键催化。

但环境利好终归是外部因素,一旦上市也就意味着要接受投资者更多的审视。此时,如何提升商业化变现能力等难题也将被聚焦及放大。

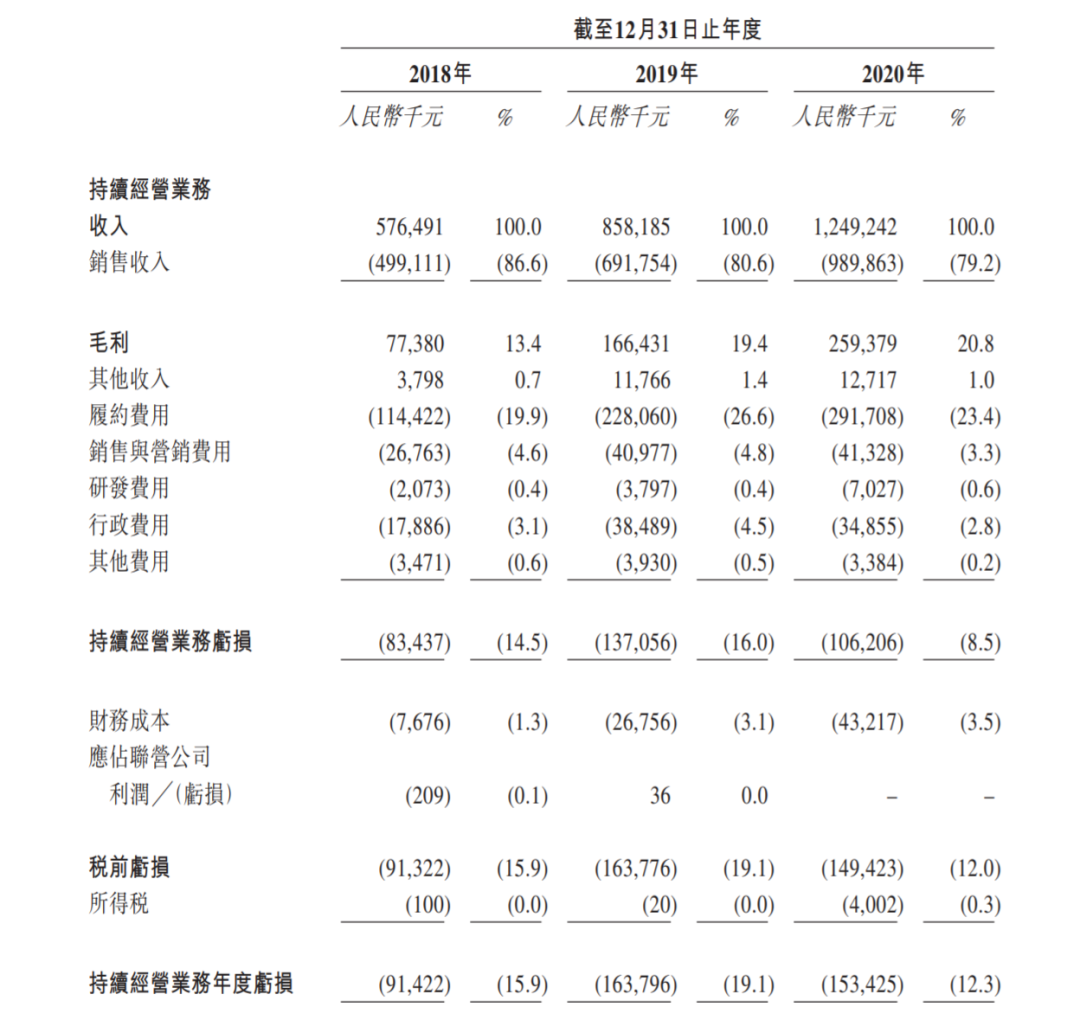

在互联网医疗当中,部分涵盖医药电商板块的玩家已经实现盈利,不久前,发布财报的阿里健康,就是其中之一,最新财报显示,阿里健康2021财年,实现盈利3.43亿元,经调整后净利达到6.3亿元,同比实现了新增长。虽说泉源堂和阿里健康的商业模式还是存在一定的区别,但阿里健康的医药电商板块是具有较强的可比性的。对比来看,泉源堂目前仍处在亏损之中,这无疑给其带来了更大的营收压力。

招股书显示,泉源堂一直处在持续亏损之中,2018年—2020年,三年亏损总额高达4.1亿元,对于投资者来讲,能否实现盈利,是长期关注这家公司的关键所在。

另外,公司业务很大程度上依赖于供应商的产品供应,一旦与供应商关系中断,业绩亦会受影响。招股书显示,记录期内,来自五大供应商的业绩高达32%以上。

此外,对标同赛道的阿里健康、平安好医生、京东健康这些玩家,泉源堂追赶的机会并不大。三者背靠阿里、京东以及中国平安三大资本巨头,后三者每年在一定程度上给予了很大的支持,2020年,阿里就将阿里创新业务事业群总裁朱顺炎,调任为阿里健康董事长兼CEO,由此可以看出阿里对阿里健康的重视程度。

从国内的医药电商竞争格局,电商平台和互联网玩家成为了重要入局者。今年5月,苏宁易购宣布,未来将在医药电商等领域重点发力,依托自身线上线下优势,丰富苏宁健康布局。

6月5日,百度健康推出“全家健康节”首次参战618,拿出10亿津贴掀起医药电商补贴大战,杀入阿里健康、京东健康腹地。加之,阿里健康、京东健康等入局已久的老玩家,给泉源堂造成了一定的市场压力。

总的来讲,泉源堂虽头顶国内首批“医药电商”的光环,但亏损仍是一大诟病。在国内医药电商赛道火热的背景下,泉源堂需要拿出更多底牌来证明自己的优势。

文章来源:IPO捕手,转载请注明出处

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/27585.html