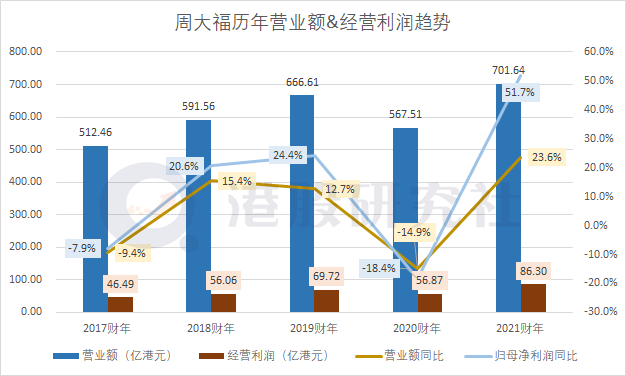

6月8日,周大福发布2020年4月1日至2021年3月31日的2021财年业绩报告。据财报显示,财年内周大福的营业额和经营利润分别以23.6%、51.7%的增速增长,而公司股东应占溢利增速到达107.7%。

财报发布次日,周大福股价高开高走,9日收盘涨幅6.1%,报16港元,市值已经触及1600亿港元。

回顾周大福港股股价走势发现,从去年下半年开始,周大福就迎来了自己的高光时刻,股价一改之前缓慢的增势,迎来增长过山车,一年之内港股市值就突破1500亿港元。

究竟是什么使得周大福在一年内实现如此突破?未来周大福又要如何继续抓住这种机会?我们或许可以通过这份财报做一些探究。

营收利润表现良好,但港澳市场颓势明显

财报显示,过去的2021财年,周大福实现营业额701.64亿港元,同比增长23.6%。

分时间线来看,上半年实现营业额246.73亿港元,同比下降16.5%;下半年实现454.91亿港元,同比增长67.1%。下半年整体营业额的增长,主要在于中国内地市场营业额的增长,增幅为87.4%,相比之下,下半年的港澳地区只有4.9%。

港澳地区营收的疲软,也反映在同店销售上面。2021财年,中国内地的同店销售同比上升31.9%,而在港澳地区,因为客流疲软,同店销售同比下降41.3%。

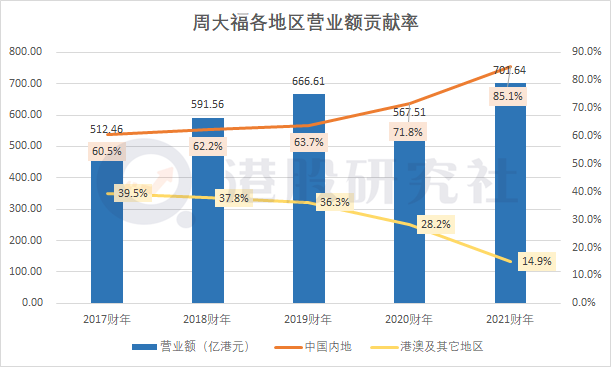

可以明显看到的是,中国内地市场提供了周大福营业额的主要贡献,总营业额为596.98亿港元,贡献率为85.1%。而港澳地区受宏观环境,疫情,主要过境口岸关闭影响,营业额按年同比下降34.5%。

通过分析历年两个地区的营业贡献率发现,中国内地的贡献率有上升的趋势,相比之下,特别是2020年疫情后,港澳地区的贡献率就显著下滑,已经由2017财年的39.5%下降到了2021财年的14.9%。

这一方面说明了内地市场因为疫情的解封,需求不仅已经复苏,而且增长迅猛,回补了港澳地区的营收缺口;另一方面,随着未来港澳地区及全球疫情的好转,周大福的营收也会随着港澳地区的复苏有更多空间。当然,风险在于全球疫情何时能够好转,以及港澳市场的增长空间究竟还有多大。

从盈利能力上看,在过去一年,周大福主要经营溢利86.30亿港元,同比增长51.7%;公司股东应占溢利60.26亿港元,同比增长107.7%,相比2019年同期上升31.3%。

公司解释,这主要是因为周大福在开支上的控制以及政府的补贴。2021财年,周大福的销售及行政开支118.49亿港元,占营业额的16.9%,相比去年和前年分别下降3.5和1.1个百分点。同时,因为去年的疫情影响,香港特区政府推出了“防疫抗疫基金”,用于保就业,截至2021财年末,给到公司及附属公司的工资补贴、资助等共计3.54亿港元。

周大福的营收和利润数据的整体向好,也与评级机构的调性一致。据雅虎财经的统计,20家机构中,有9家给出“持有”评级,6家给出“买入”评级。

但周大福2021财年的数据还有一些其它的特点,比如港澳市场的疲软,上下半年的数据分化,这也可以解释为什么周大福的股价从去年下半年开始就一路高歌,市值一举冲破1500亿港元。这与周大福布局下沉市场不无关系。

内地下沉加速,加盟零售点模式挑战重重

在这份财报中,除了营收和利润等指标表现突出外,周大福的零售点数据也是一大亮点,甚至可以说这才是周大福下半年营收的根本驱动力。

根据财报,截至2021年3月31日,周大福的零售网络拓展至4,591个,2021财政年度内净增加741个零售点。值得注意的是,在这些增长的零售点,内地净增669个,其中三、四线城市净增423个,占了净增数量的63.2%。

下沉市场的推进与国内外大环境相关。在中国内地之外的疫情风险不确定性的前提下,周大福只能继续加大在内地的下沉步伐。其实,在一、二级城市黄金珠宝市场逐渐饱的大背景下,早在2018年,周大福就开始推行在内地的新城镇计划,而到了2019年5月又推出“省代”政策。但下沉的过程也面临一些挑战。

首先是同行的竞争压力。首先就是周六福,这个依靠加盟开店的珠宝商家,截至2020年6月30日,其已有加盟店3425家。而且通过打性价比,在下沉市场具有自己的竞争优势。

而在去年,六福集团着力推广新城镇代理计划,加速扩张四、五线城市,发展六福品牌店,截至2020年11月24日,六福珠宝品牌共2149间店铺,内地达到2077间。而港资品牌金至尊也有新城代计划,其目标是在内地发展1000家门店。

除去外部的挑战不说,加盟的模式本身也在消解盈利能力。根据财报,周大福在2021财年的经调整后的毛利率为28.2%,相比去年29.6%有所下降。公司提到,这一方面在于下半年金价下滑导致的受惠减少,另一方面是因为中国内地批发业务的销售贡献高。批发业务主要涉及的就是加盟零售点。

同时,加盟零售点给周大福创造的营收也比较低。财报提到,加盟店的单店销售额要比同级城市的直营零售点低。目前,周大福有2695个加盟零售点,占网点数量的58.7%,加盟零售点的营业额占中国内地批发营业额的64.1%;但加盟点的营业额,即加盟商和分销商的批发收入有244.5亿港元,只占营业总额的34.8%。在2019年,老凤祥、萃华珠宝加盟店的营业收入占比分别为91%、84%。

还需要提到的一点是,加盟零售点,虽然可以加快下沉的步伐,但背后依赖的是加盟管理和品牌维护的能力,如果管理跟不上,加盟店最终只能变成累赘。

最后,需要意识到的是,下沉市场只是提供了一个销售渠道,珠宝首饰商家要想真正俘获消费者的心灵,站稳下沉市场的脚跟,依然需要紧跟时代的步伐。

奢侈品需求增长,珠宝首饰商家如何迎合市场?

2020年,中国人均GPD到达 10582美元,位列全球64名。而随着中国国民收入的增长,国内的奢侈品需求也将提上日程。

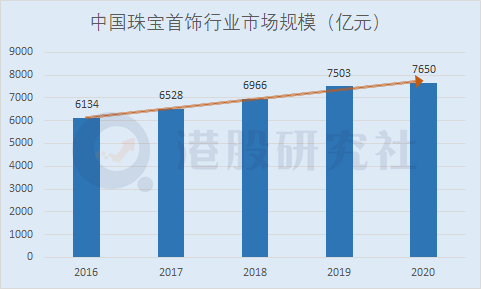

根据中国玉石珠宝首饰协会统计,2020年中国珠宝首饰零售市场规模达到8742亿元,过去五年复合年增长率为7.6%。另据中国黄金协会的统计,2020年中国黄金消费量为820.9吨,其中黄金首饰消费量占59.8%。可见,中国市场对于奢侈品的需求量之大。

数据来源:观研天下

对于周大福等珠宝首饰商家来说,这无疑是一个好消息,财报显示,周大福售卖的黄金首饰及产品对集团营业额的贡献率上升至68.2%,是占营收比重最大的产品品类。

同时,随着新时代的到来,新一代对于珠宝首饰等的需求也呈现新的特征。中商产业研究院分析表示,未来中国的消费者将更趋年轻化,市场将更加细分,需求更加个性化;同时预判,线上线下联动的销售渠道将是行业前进的方向。在这种背景下,国内的珠宝首饰行业也在迎来变革。

首先是满足年轻人个性化的需求,将产品更加细化。周大福目前已经有了维纳斯、传承、怦然心动ING系列,为了迎合新一代,还推出迪士尼经典系列、Hello Kitty系列等IP化产品。在今年3月,周大福旗下MONOLOGUE独白与周杰伦的范特西合作推出系列联名首饰,包括有星星熊手链、星牌复古吊坠、J牌吊坠等。

而在去年,六福珠宝也与著名影视IP《哪吒之魔童降世》跨界合作,打造出来了“乾坤圈”“混元珠”“平安福袋”“太乙葫芦”等系列的首饰;今年5月,周生生旗下品牌艾斐诗推出了王子文同款的M冠系列、MANON融系列等,吸引年轻客群。

其次,随着我国社交媒体和内容电商的快速发展,以线下为主的珠宝商家也聚焦线上,做起了KOL种草、直播带货。目前周大福已经与天猫、京东、唯品会合作,2020年周大福分别与主播薇娅、李佳琦合作举办带货直播。

同样,6月初,周大生也表示,自己成立了一个三、四十人的电商团队,整合抖音快手的资源,做好货品供应和线上资源的整合;而六福珠宝在主投爱优腾后,也在电商媒体上发力。就连成立了有170多年的老凤祥,也曾在2019年与YOU选商服合作,在订单、收银、营销上进行线上线下的“智慧门店”改造。

如今,国内本土珠宝店已经形成了“四周一祥一福”的格局,正走在分叉路上。面对崛起的Z世代、互联网电商,谁能紧跟时代的步伐,抓住年轻一代,谁就更有可能成为下一个百年企业。

回顾周大福2021年财报,数据的基本面向好,在港澳市场不确定因素和下半年内地疫情的控制下,内地市场的下沉成为了公司过去一年的工作重点,内地也不负期望,帮助了周大福实现了营收和利润的增长,但加盟零售点压低利润和单店营业额也是不争的事实。

而且,下沉终究只是销售渠道的拓展,周大福要实现自己国内市场的地位,依然要在产品和营销方法上不断探索。如今,国内珠宝行业的竞争已经从线下发展到线上,这也是奠定未来珠宝商家市场地位的关键一招,究竟谁可以从这一波红利中取得优势,还有待观察。

本文源自:港股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/27450.html