2021年的“618”购物节,比以往时候来得更早一些。在预热近一周后,6月1日,随着各大电商平台开启618活动节奏,除了消费者们迅速加入“买买买”大军,资本市场的热情也顺势被点燃。

截至美东时间6月1日收盘,中概股电商“三巨头”均涨势惊人:拼多多大涨11.58%,收盘市值1746亿美元,涨181亿美元;阿里巴巴涨2.58%,收盘市值5953亿美元,涨150亿美元;京东涨5.94%,收盘市值1211亿美元,涨68亿美元,在资本市场上,平台们先给自己过了个节。

再把时间拉回2020年,去年5月29日,京东“开门红”活动前最后一个交易日,其股价也实现了6.49%的高涨幅,同期阿里涨幅接近4%,拼多多更是大涨10.79%。

除了电商平台本身,其相关概念股也有不同程度的上涨,例如达达集团截至6月1日收盘亦涨6.96%,公司称618活动开启以来,旗下京东到家平台总体销售额已同比增长超140%。3月22日,京东曾8亿美元增持达达进一步发力即时零售和配送业务,目前持有达达集团约51%的股份。

观察历年走势,618的资本市场开门红似乎已经成为一种常态。为什么电商购物节的影响传导到资本市场的表现这么明显?

商品市场赚钱,资本市场吃肉,平台患上“618”依赖症

目前来看,“618”这个概念除了被消费者惦记,也被资本市场盯着。不过,618对资本市场的吸引力肯定不是来自于像低价扫货一样抄底股票。

首先作为销售行为最核心功能是,带动全年GMV和营收增长。以京东为例,2020年第一季度,京东的营收为1462.05亿,而在618大促的第二季度,相应的数字上升到2010.54亿,如果把时间线拉长,拥有两个最大购物节的Q2和Q4几乎已经成为电商平台分季度营收的高点。

在三大平台的最新财报中,仅计算电商部分,今年第一季度,阿里巴巴电商营收1613.65亿元,京东零售营收1857.96亿,拼多多营收221.67亿元。第二季度,在提前进入618节奏的情况下,这个数字或许将走出新高。

其次,通过纯电商业务,平台们能为周边业务带来流量,拉高发展预期,比如京东与达达一个发力线上,一个在本地生活方面开展活动,同时京东物流也往往在618时进入大考,还有三巨头都决心要抢下的社区团购——阿里巴巴的淘宝买菜,拼多多的多多买菜,京东的京喜拼拼,在流量引导或业务活动中都将与618产生协同。究其原因,一季度财报电话会议上,拼多多CEO陈磊曾表示:“我们通过多多买菜看到了消费者旺盛的需求。”

618等购物节一个最重要的作用就是改变消费者心智,培养用户的消费习惯,在客单价和消费金额上获得新的增长。

除了面向消费者,对于平台们来讲,怎样在618这种数据量极端庞大、业务体系复杂程度进一步提升的电商场景中,去做好B端业务、服务好商家和品牌方,会影响到品牌开展商业活动的侧重,间接影响到服务的营收。拼多多一季度财报中透露,平台在线营销技术服务收入为141.115亿元,较上一年同比大增157%。

增值服务的潜力挖掘也不容忽视,京东plus和淘宝88vip均推出了会员专属的优惠,试图进一步提高付费用户的消费意愿和粘性,同时转化出更多的付费用户。天猫不但多次强调会员权益,88VIP还拥有了多领520元红包的福利,而且在今年618的启动会上,天猫官方表示希望本次618能够获得500-600万的新会员。京东的plus会员则在去年10月突破2000万大关后,依然具有消费上的优势,京东也给出了“超级购物卡”等增值权益。

不过相对于前些年平台们争先恐后船行大海,今年的618之争翻起了新的浪花。

电商搅局者全面进场,购物节加速进入视频时代

根据财报披露,淘宝直播2021财年的GMV为5000亿元,而以“兴趣电商”为口号的抖音电商今年的GMV目标是5000亿,在彭博社的报道中,它将在2022年将这个数字拔高到12000亿,快手将自己的GMV目标定为提升至7500-8000亿,京东则选择和抖音快手打通合作,双渠道通吃。

今年是抖音快手等内容导向的直播电商平台首次正式从布局、玩法全面下场618。贝恩公司案头分析,直播电商在电商行业的整体渗透率还只有8.6%。因此,直播电商首次被推到行业顶端的最大影响是,“猫狗大战”或将升级为多方争霸,不论后来者是否能实现极高的GMV目标,它都将给行业生态带来深远改变。

和之前将直播作为补充相比,今年电商巨头们已经清楚地将直播摆在了平台最醒目的位置,比如京东除了首页的直播Tab,发现页等多个页面的核心位置也有入口,。

当然,直播的乱象依然存在,例如近期网红二驴夫妇被指带货山寨机,虽然平台很快跟进处理,但对品牌的影响却难以消除。

在国内618竞赛徐徐开始的同时,国外的平台们有观望出什么门道吗?

亚马逊Prime Day接棒618,促销背后中美电商路径越来越像?

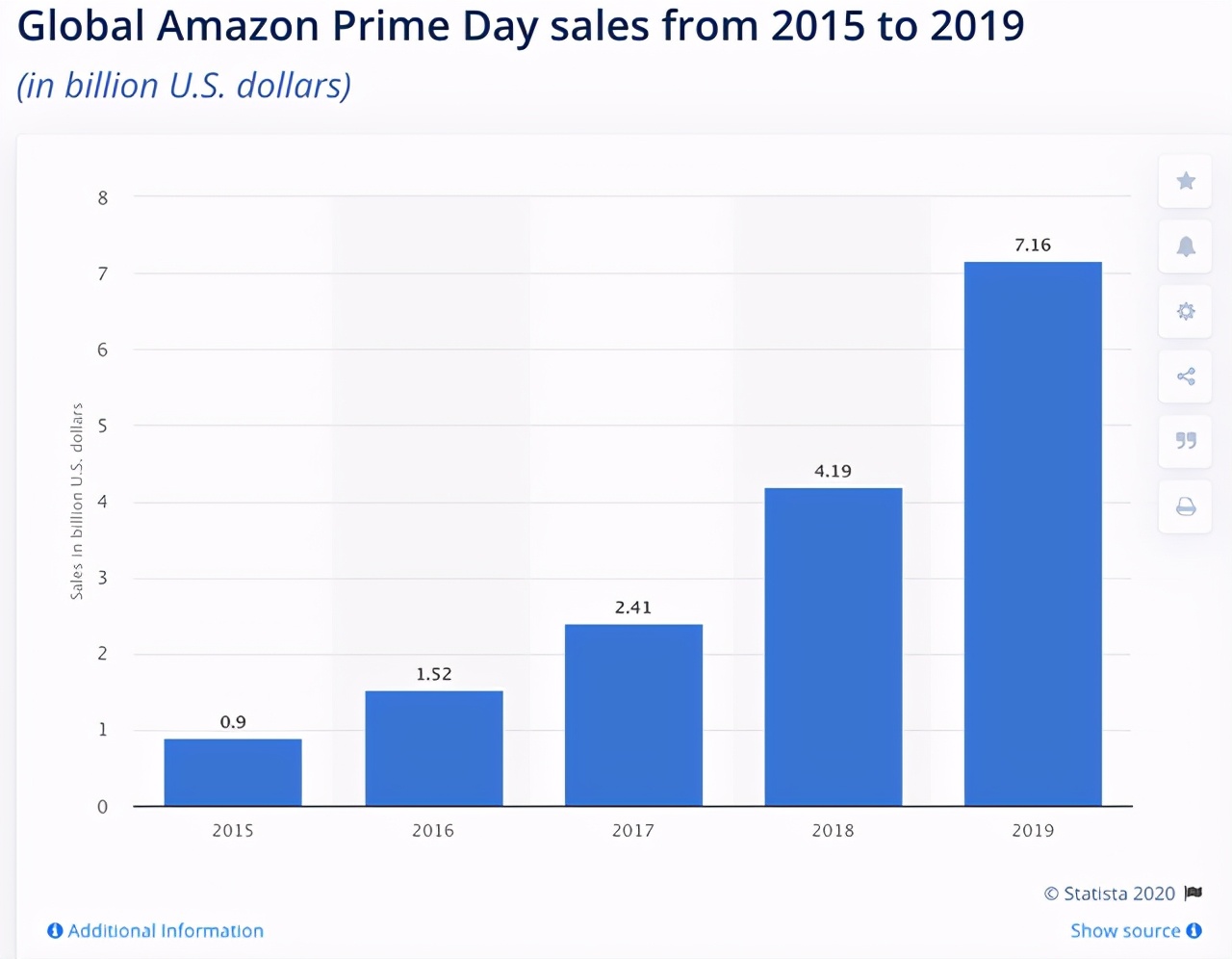

谈到国内的电商三巨头,很难不联想到亚马逊这样的全球性电商平台。目前,亚马逊市值高达1.63万亿美元。同样是综合型电商,除了黑五这种传统购物节的延伸,亚马逊制造的Prime Day会员日或许是最接近618等购物节的电商活动。Statista的统计表明,亚马逊会员日创造的销售额增长越发明显,2019年同比增速达到71%。

而亚马逊周三正式宣布,今年的Prime Day会员日大促将定在6月21日和22日两天,并且在中国大陆同步美国全时段进行,时间点上相当于接棒618。亚马逊还在业绩指引中表示,今年Q2营收将在1100亿美元至1160亿美元之间,超过华尔街预期的1086亿美元,其中主要的原因或许就是本次Prime Day。

实际上,参照京东和天猫对会员的运营,亚马逊发展Prime Day并将其扩展为全球性大促的原因十分明显,一是依靠优惠吸引更多的付费用户,二是提升已有付费用户的活跃度和粘性,在这基础上,对整体的营收、GMV等呈现拉动作用。

毕竟,国外的大型购物节与国内差异比较显著,例如传统的黑色星期五目前线上线下平分秋色,紧接其后的网络星期一因为推动主力是年轻一代,才表现出对在线交易的喜爱。感恩节与圣诞节两大购物季组成的消费旺季是美国电商和线下零售商的最主要活动节点。会员日与其说是每年一次的促销,不如说是规律性地培养用户在线购物的习惯,挖掘他们的消费意愿。

还有一点与国内的电商环境类似,自Prime Day的第一年起,Walmart,Target和Best Buy等零售商也选择扎堆同一时间进行促销。

从发展历程来说,国内618或双11电商购物节是人造概念,比如京东将6月18日作为店庆,双11则是阿里创造的消费风口,但国外购物节核心多数是线下向线上的延伸,黑色星期五的在线购物规模比肩线下也是这几年才达到的水平,纯在线电商活动需要一个Prime Day,某种程度上就像国内平台也需要618和双11。

而且国外电商平台除了亚马逊一骑绝尘,数量可观的中小电商也是重要组成部分,他们在模式上的一个明显差异是,品牌和商家依然保留了网站作为销售主体的传统,没有选择全面入驻电商店铺,这保留了品牌的自主性,却对电商购物节之类需要集中运作资源的联合性活动不太友好。

最后,消费者习惯、支付和物流的基础设施建设也一定程度上影响了双方的发展态势,尽管这种因素的差异已经明显淡化。

结语

无论是国内还是国内,传统促销还是电商促销,增销量去库存获得新客流的核心目标都是一致的,线上线下抢购的火热态势也并没什么太大的差别,而与618概念带来的股价上涨一致的是,黑五、Prime会员日等也被视为零售和电商业务的晴雨表,也影响到相应公司在资本市场的表现。

不过对于电商平台而言,当投资者也是消费者时,或许会有一些新的观察和感想。今年是疫情后社会消费反弹的一年,尤其是三巨头的一季度业绩都获得了显著的增长,618大概率会进一步提振向好的趋势。最终的效果,我们或将在本季度的财报中得以窥见。

本文来源:美股研究社,转载请注明出处。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/26825.html